图像识别是怎么实现的 120图勾勒全球AI产业完整图谱,AI行业最为全面研报之一((3)

电脑杂谈 发布时间:2018-02-08 16:10:09 来源:网络整理半导体:我们认为 2020 年人工智能相关半导体的市场空间将达到 117 亿美元,其中云端服务器市场规模 76 亿美元,智能手机移动端 41 亿美元。除了上游的芯片设计厂商将 受益之外,中下游晶圆代工及封装测试厂也将同步获益。

传感器:第二是收集数据需求的增加,手机及汽车上搭载传感器数量大幅上升。我们预 计传感器市场从 2016 年的 82 亿美金扩大到 2025 亿的 290 亿美金(15% CAGR)。

主要图表: 视频、智能驾驶、软件框架、芯片、光学、音箱、云7大产业链

全球主要AI科技公司市值、研发开支与研发费用率一览

AI+安防:智能化推动安防行业的第三次升级

中国视频监控行业在过去十几年经历了两次重要的升级换代:

(1)高清化:在这次升级的主要变化是摄像机的清晰度从标清(30 万像素)升级到 100 万像素或以上。图像传输方法从原本通过同轴电缆传输的模拟信号过渡到通过局域 IP 网 或 同 轴电 缆传 输的 数字信 号 。 后 端设 备也从 DVR(Digital Video Recorder) 过 渡到 NVR(Network Video Recorder)。NVR 的物理位臵还是在本地(例如,小区内)。

(2)网络化:在这次升级中的主要变化是,视频被直接传回数据中心内的集中存储

(IP-SAN)。主要的优势是方便集中管理以及可监控的区域大大增加。

随着 2016 年以来人工智能技术在视频分析领域的突破,我们认为视频监控行业正处在第 三次重要的升级周期的开始阶段。

(3)智能化:我们认为这次升级主要包括:(a) 前端摄像机的智能化升级以支持结构化 数据提取,(b) 后端设备强化计算分析功能,以支持复杂的视频分析,(c) 对应特定行业 应用的人工智能分析软件快速增长。

安防摄像机的智能化升级

传统的网络摄像机直接把高清视频回传给数据中心里的 NVR,由于回传视频数据量巨大, 很难对所有图像进行实时分析。大部分时候是对保存的图像进行事后分析。通过在网络 上添加人工智能芯片(例如,NVidia 的 Jetson TX2、Movidius 的 Myriad 2 Vision 等芯片),前端可以实时对视频数据进行结构化处理。例如,设臵在交通路口的摄 像头可以提取车牌,车型等汽车信息,和乘客数量,是否带安全带等乘客信息回传给数 据中心。方便进行实时分析,优化系统反应能力。

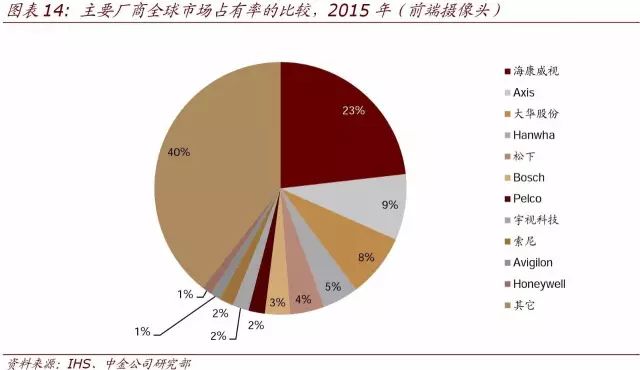

根据 IHS 统计,全球安防市场 2016 年约 95 亿美元,预计到 2020 年将达到 128.4 亿美元,CAGR 为 8.1%。其中,网络摄像机占比将从 2016 年的 82%上升到 2020 年的 90%。同时,我们预计相当一部分网络摄像机将迎来智能化升级。目前,中国占据全球44%的需求,海康威视已成为安防的全球龙头。

后端设备强化计算分析功能

后端设备强化计算分析功能,以支持复杂的视频分析:传统的 NVR(Network video recorder)的主要功能是压缩存储视频信息。通过添加 GPU 等人工智能加速芯片和应用处理软件,智能 NVR 能够实现图像识别,特征提取,人体识别、人员检索等功能。一些公 司率先在里面加入人工智能处理能力,如海康的“超脑”系列。

根据 IHS 的数据,后端录像存储设备的市场规模 2016 年约 38 亿美元,到 2020 年将达 42.7 亿美元,CAGR 为 2.4%。中国依旧占据了全球 42%的市场需求,海康威视成为全 球龙头。从产品占比趋势观察,基于服务器的集中式存储的占比将逐渐降低。这表明未 来的存储将更加分散化,NVR 等设备的增长更快。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/jisuanjixue/article-67224-3.html

-

-

张磐

今后从此多事了

发表论文需要审稿费吗 官方通报107篇论文被撤稿:涉521人 正依规处理

发表论文需要审稿费吗 官方通报107篇论文被撤稿:涉521人 正依规处理 对毕业论文的重复率有要求吗?

对毕业论文的重复率有要求吗? OpenCV学习(13)改进算法(1)

OpenCV学习(13)改进算法(1) 面向将来的计算方式普适计算与云计算报告人ppt下载

面向将来的计算方式普适计算与云计算报告人ppt下载

如果战争胜利