图像识别是怎么实现的 120图勾勒全球AI产业完整图谱,AI行业最为全面研报之一(

电脑杂谈 发布时间:2018-02-08 16:10:09 来源:网络整理

原标题:120图勾勒全球AI产业完整图谱,AI行业最为全面研报之一(值得收藏)

7月20日国务院正式印发了《新一代人工智能发展规划》,从战略态势、总体要求、资源配置、立法、组织等各个层面阐述了我国人工智能的发展规划。这也是我国第一个国家层面的对人工智能发展所做的中长期规划,这对于所有人工智能公司来说是一大福音。

中金公司(CICC)发布的一份长达71页的人工智能的证券研究报告,报告对全球特别是中国企业当下的人工智能态势作了全面的介绍,涉及安防、互联网、消费电子、汽车、医疗、通信、芯片7大行业。这一报告是2017年以来对AI行业发展研究得最为全面和透彻的研报之一,强烈推荐。

主要观点

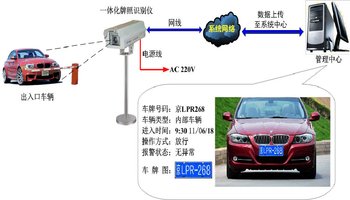

人工智能不再是概念:我们的调研发现,基于人工智能的视频分析技术正在不断拓宽安防技术的应用范围,实现实时车辆轨迹追踪等以前只有在警匪片里才有的新功能。通过基于用户画像的精准广告投放,互联网公司在过去三年提高了广告单次点击成本(CPC)170%。IBM Watson 从2015 年开始为病人提供肺癌等四 种癌症的个性化治疗方案。汽车主机大厂的路线图显示 2021 年前后能够实现真正的无人驾驶服务。这些新技术的商用无疑会对公 共安全、医疗、广告、汽车制造业造成颠覆性的变化。

数据比算法重要:我们认为人工智能的商业化,仅仅依靠技术是很难继续走下去的。数据的规模和采集能力决定了人工智能在这 个行业的发展速度。在这方面,感谢线上消费的发展和十几年平安城市建设,互联网和安防行业的智能化走在了其他行业前面。看好海康威视、大华股份、科大讯飞、东方网力、千方科技、阿里巴巴、腾讯、新浪在安防和互联网行业的 AI 变现机会。医疗大数据是下一个热点,看好东软、思创医惠和东华软件在医疗大数据领域的长期成长机会。

人工智能=“人工+智能”:只有投入更多的研发人员和数据,才 会获得更多的智能。仅靠一两名人工专家很难解决复杂的人工智能问题。中国企业的人工智能转型,需要依靠的是在研发费用和 研发人员规模上的持续投入。在这方面,华为排名全球前十,阿里巴巴、中兴、百度、腾讯、海康等公司也在世界前列。

看好数据中心/传感器/半导体行业面临结构性成长机会:智能化有两个直接结果。第一是企业服务加速向云计算的迁移。我们预计全球公有云市场今后几年保持 25%的年复合增长,到 2020 年达到约 950 亿美元的规模。为了支撑云服务发展,八大全球主要科技公司在数据中心资本开支到 2020 年将达约 900 亿美元,约占 全球电信业资本开支的 25%。第二是收集数据需求的增加,手机及汽车上搭载传感器数量大幅上升。我们预计车载传感器市场从 2016 年的 82 亿美金扩大到2025 亿的 290 亿美金(15% CAGR)。数据中心及手机、汽车内计算能力的上升,推动人工智能相关芯 片需求从 2016 年 37 亿美金扩大到 2025 年的566 亿美金。

风险:人工智能创新进度低于预期。

【划重点】本报告干货满满,我们挑出了一张极具代表性的内容:人工智能的两个维度,以及围绕这两个维度展开的竞争,即软件开发框架和计算芯片。对当下最热门的议题——TPU进行详细解读。

报告认为人工智能服务提供商之间的竞争主要包括两个维度:

?? 软件开发框架:主要的框架包括谷歌的 TensorFlow,Facebook,IBM,谷歌 DeepMind 支持的Torch,Microsoft 的 CNTK,Amazon 的 MXNet。NVidia 也提供自己的软件开 发框架 CUDA。这些公司之间的竞争类似于智能手机操作系统上 iOS/Andorid 之间的 竞争。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/jisuanjixue/article-67224-1.html

-

易泓彬

易泓彬 -

顾在镕

特流畅

无评论费

无评论费 关于JAVA Applet中数字安全证书的实现

关于JAVA Applet中数字安全证书的实现 2008年2月编程语言排名

2008年2月编程语言排名 win7系统只有一个磁盘没有其他硬盘的解决办法

win7系统只有一个磁盘没有其他硬盘的解决办法