中国广播电影电视发展报告 电影行业深度:我们或正处于工业化的前夜【广发传媒 旷实团队】(9)

电脑杂谈 发布时间:2018-02-21 23:04:02 来源:网络整理

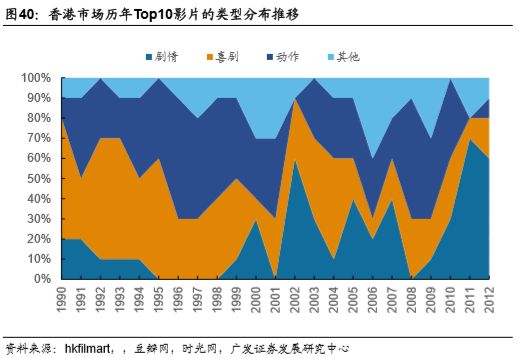

考虑到类型的拼接,港片做的最好的类型毋庸置疑是动作喜剧。我们统计了1990年以来港片前十的主类型和副类型,并将其拼接组合。港片商业化特征非常浓,主要针对观众口味出产电影类型,当时创作的主力导演如吴宇森、徐克、林岭东、高志森等,制作均以动作喜剧为主。80-90年代港片的共通点是以电视台集体创作的模式来创作,均充满密集的笑料及动作。1995年以前,票房前十的电影当中有4-5部为动作喜剧,1997年之后动作喜剧开始逐渐走向没落。

2、动作片的自我嬗变和好莱坞入侵让香港丢掉了外阜市场

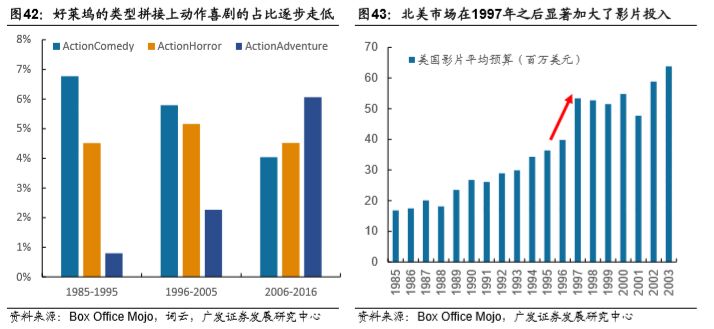

为什么港片的动作喜剧路线在21世纪显著衰落,我们认为一大原因是动作喜剧这一类型片的衰落和好莱坞在动作片这一领域的竞争力的增强。我们统计了好莱坞主类型为“动作片”,副类型为其他的变迁情况,可以清晰看到的是票房Top200当中动作喜剧这一拼接类型影片数量一直在走低,到2006-2016年期间占比已经从峰值的7%下滑至4%。或许说明这一类型片本身的生命力正在逐渐消退。而另外一方面,90年代的CG技术逐渐成熟,好莱坞大公司通过单部影片取得多元化收入的能力变强,因此20世纪末期好莱坞的制片成本开始迅速上升,动作片本身是最为资金密集的类型片之一,港片本身的风靡与70-80年代好莱坞在动作片这一类型上竞争力不足是息息相关的,而好莱坞增加了动作片的资本投入后,香港囿于各类原因无法提高自身的影片预算,因此自己的强势领域动作片相对竞争力开始衰退。

港片竞争力不足同时体现在港片外阜市场收入下降和本土收入下降。根据《振兴香港电影工业政策报告》,港产片在海外的收入从1992年峰值的18亿港元左右逐年下降,到1998年跌至不足2亿港元。另一方面,港产片本土的收入同样在1992年触顶,达到12亿港元,后在2000年下降至3亿港元左右。(均以1990年物价为价格基期)。??

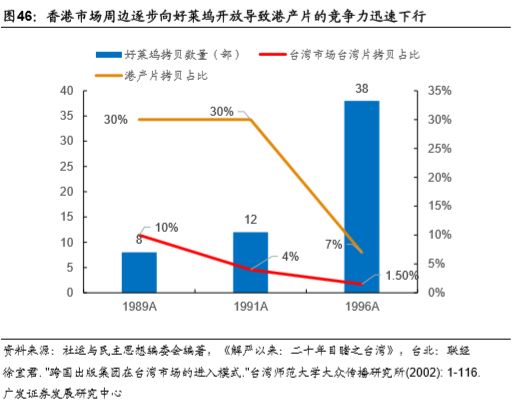

另一个影响了港片竞争力的因素是因为香港辐射的部分市场开始逐渐向好莱坞开放。传统港片辐射的市场除了本阜之外,还包括澳门、台湾、等地,这几个市场的票房比例可以占到港片收益的50%以上。而在90年代,这些市场不约而同的开始向好莱坞影片开放。以台湾为例,1989年台湾的好莱坞拷贝引进数仅仅为8部左右,在1996年暴增至38部左右,也恰恰是在这一时期,港片的竞争力逐渐下降,因此双重因素叠加导致了港片外阜收入的大幅度下降。

3、狭窄的本土市场无法支撑人才、资本的更新换代

而港片竞争力衰落的更深层次的因素在于本土市场规模太小,因此无法支撑人才、资本和电影工业不断的扩张和更新换代。这一点在香港、台湾、日本、韩国等市场体现得都非常明显,因为本土市场规模不够大,因此建立在其上的电影工业的竞争力相较美国落后,导致开放之后好莱坞影片的市占率非常高。即使是全球第三大的电影市场日本,每年也约有40%-50%是国外影片票房,其中基本都是好莱坞影片。

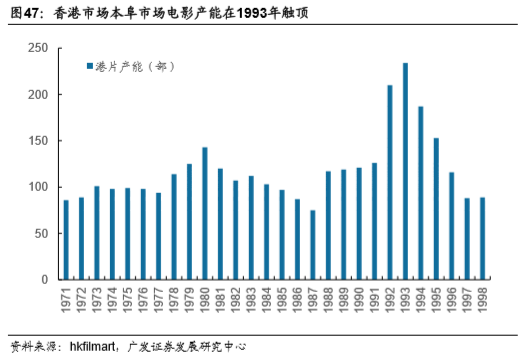

从港片的产能和资本投资角度来看:大卫波德维尔在《香港电影的秘密》曾经形容其为“尽皆过火,尽是癫狂”,港片完成工业化改造后产能大幅度提升,在1993年达到约234部/年,但粗制滥造的单片很快就被市场淘汰,而原来支撑香港电影市场的主要是香港本阜的投资商和台湾的投资商,1994年后台湾的投资商逐渐撤出港片市场,这导致港片投资资金出现下滑,因此电影的产能迅速下降,现今仅仅依靠本阜的电影公司支撑,每年纯正的港产片不足20部。

从人才角度来看:香港电影工业的发轫时点和历经了几次人潮的更迭,1960年代,张彻等武打功夫片开始流行,于是捧红了包括王羽、狄龙、傅声等偶像级武打明星;1970年代李小龙崛起,期;2000年后香港电影却逐渐走入死胡同,人才的青黄不接成为重要议题。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/dianqi/article-87765-9.html

格力空调2匹柜机价格 上海黄浦南洋电缆线回收市场报价

格力空调2匹柜机价格 上海黄浦南洋电缆线回收市场报价 解决方法:如何安装SSD固态驱动器笔记本固态驱动器安装教程

解决方法:如何安装SSD固态驱动器笔记本固态驱动器安装教程 如何使用蒸发冷却风扇

如何使用蒸发冷却风扇![[卡萨迪冰箱售后维修]卡萨迪冰箱售后维修价格](http://image.liqunshop.com/upload/NewUploadFile/201511/ProductPhoto/original/201511011138478405.jpg) [卡萨迪冰箱售后维修]卡萨迪冰箱售后维修价格

[卡萨迪冰箱售后维修]卡萨迪冰箱售后维修价格

然后一半利息移民养家