中国广播电影电视发展报告 电影行业深度:我们或正处于工业化的前夜【广发传媒 旷实团队】(4)

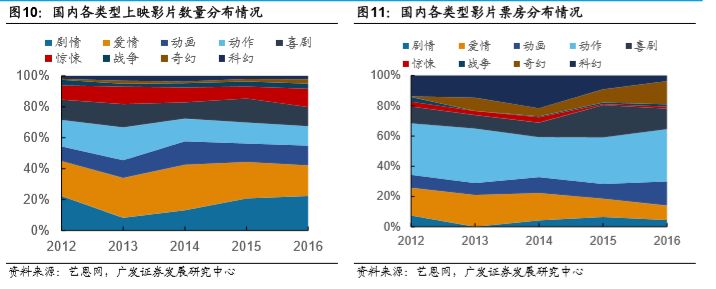

电脑杂谈 发布时间:2018-02-21 23:04:02 来源:网络整理我国动作片将享有一定的类型红利,当前数量占比仅为12%左右,而票房占比接近30%,在重工业片中,动作片的门槛相对最低,而与其他类型的嫁接最容易,同时国外的成熟经验也最多,未来这类影片的投入将大幅度增加。

片和科幻、奇幻片相比国外的份额仍有进步空间,当前我国的片票房占比约为10%左右,相较美国的15-20%仍有提升空间。另外奇幻片和科幻片的数量占比仅为5%,票房份额有10%,这或预示着这两类影片当前资本和制作壁垒仍较高,未来长时间内只要有品质合格的作品就能享受相应超预期的票房待遇。

2、从北美头部影片来看,票房分化效应和重度化趋势会更加明显

我国商业类型片的演进是从粗放走向精细,类型逐渐丰富的过程。在2002年的《英雄》之后,我国正式迈入了商业大片的时代,类型片的细分开始越来越明显。其中能拿到当年票房冠军的类型主要有动作片(2006年的《满城尽带黄金甲》)、灾难片(2010年的《唐山大地震》)、喜剧片(2008年的《非诚勿扰》和2012年的《泰囧》)等等。

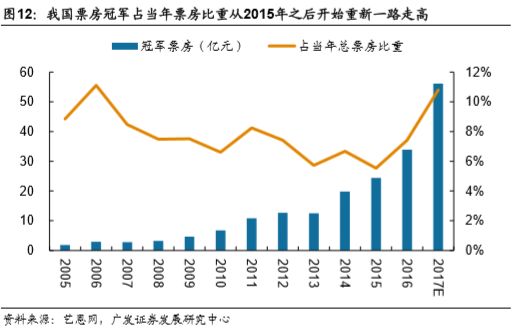

在2015年以前,我国的电影人口红利丰沛,观影人次每年的增速在30%以上,票房冠军所代表的类型片切到的市场份额始终是现有观影人群或者潜在观影人群的一部分,在电影产品相对短缺而需求旺盛的时候,观众对于影片质量并未有太高要求,因此冠军影片相对于市场总票房的占比并不高,而2015年之后我国电影市场人口红利消失,观众对于电影的审美迅速提升,这造成了口碑放大了影片之间的差距,让冠军影片在票房占比上脱颖而出。

对照北美市场,我国的票房集中度的提升未来将体现在一批重工业片的市场份额与低成本片票房差距进一步拉大。我国2014年-2016年前十名电影票房占比分别是31%、34%、31%,2017年也预计在30%以上。参照美国的经验来看,前十名电影票房占比约为30%左右,这一比值一直较为稳定,只是近两年来有所上升。我们预计随着一批重工业片出现抢占市场,头部、中仓电影与低成本电影之间的票房差距或将进一步拉大。

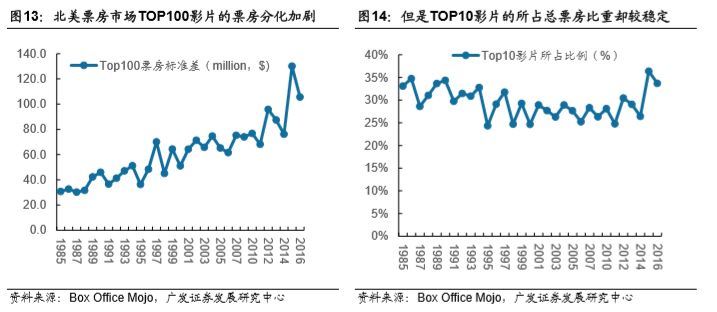

从北美市场的份额来看,头部集团的份额较稳定,而Top100内部影片的标准差却在逐步拉大。可能的因素在于在市场总容量增加有限的情况下,超级票房大片的扎堆出现会挤占一部分竞争力不强的中小型影片的市场空间。这种情况反应到结果上,一方面是top10的影片票房屡创新高,另一方面则是票房哑弹也较多。整体看来,中小型影片在北美市场的盈利前景正越来越艰难。未来我国的票房分布或也将遵循这一规律,口碑效应将放大电影之间的贫富差距。

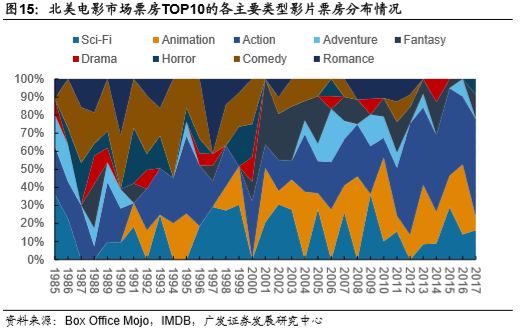

单从北美的Top10电影上看,重工业片的票房占比一路上升。在本身的Top10集团中,票房的分化同样存在,从类型上而言,近几年来、动作片在前十里面的票房份额迅速增加,2016年这两个类型票房占比超过70%,另一方面喜剧、爱情、剧情片的份额则迅速下降。这一变动趋势与Top200的变化趋势基本一致,说明在票房最高的影片组合中,注重视效的工业片依然好于注重叙事的电影。另外,科幻和奇幻一直在Top10中留有一定份额,而我国电影前十中尚较为缺少这方面的内容,未来或将成为类型补缺的重点。

我们如果直观来看动作电影在Top10当中的票房占比,会发现近年来得益于超级英雄电影,动作类型片的票房占比迅速提升。根据Economis的统计,20年来好莱坞电影的回报率基本跟成本投入保持一致,近年来不断加大投入的超级英雄电影大大提升了动作电影的票房份额,而一部成本2亿美元的超级英雄电影要比同样成本但不是超级英雄题材的电影平均多赚5800万。证明了动作类型片已经形成了高投入、高回报的良性循环,投资回报率显著高于其他类型。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/dianqi/article-87765-4.html

-

-

陈一丹

虽然服役时间早

-

江衍

导弹艇也要严阵以待

格力空调2匹柜机价格 上海黄浦南洋电缆线回收市场报价

格力空调2匹柜机价格 上海黄浦南洋电缆线回收市场报价 解决方法:如何安装SSD固态驱动器笔记本固态驱动器安装教程

解决方法:如何安装SSD固态驱动器笔记本固态驱动器安装教程 如何使用蒸发冷却风扇

如何使用蒸发冷却风扇![[卡萨迪冰箱售后维修]卡萨迪冰箱售后维修价格](http://image.liqunshop.com/upload/NewUploadFile/201511/ProductPhoto/original/201511011138478405.jpg) [卡萨迪冰箱售后维修]卡萨迪冰箱售后维修价格

[卡萨迪冰箱售后维修]卡萨迪冰箱售后维修价格

为何南方食品要赔付当事人两包芝麻糊