前端项目优化方案 支付系统需求落地示例(4)

电脑杂谈 发布时间:2018-01-26 10:02:27 来源:网络整理分支事件流:

如果支付失败则贷款资金自动还款;

如果发生退款贷款资金自动还款;

业务规则:

消费贷款仅用于消费支付,不做贷;

涉及实体:会员、账户、贷款、还款

使用场景:小额收款

功能说明:持卡人在APP上从(外部)非绑定的账户中收取小额资金;

执 行 者:持卡人(收款的场景比较多,我这里假设是持卡人打开APP通过线下面对面收款的场景)

前置条件:

持卡人已登录银行APP打开收款功能;

持卡人有III类账户;

符合小额消费贷申请条件;

后置条件:

III类账户增加一笔转入金额;

或III类账户绑定的账户收到一笔转入金额;

主事件流:

1.收款人打开APP中的收款码,付款人也打开APP扫码付款;

2.判断付款金额是否<200元(假设小额定义为200元),且收款人有III类账户,累计收款金额后余额不超过2000元,则入款进入III类账户;

3.否则收款金额直接计入绑定账户;

分支事件流:大于200元的资金走转账流程;

业务规则:

任一时刻III类账户余额不超过2000元;

日累计、年累计不超过限额;

涉及实体:会员、账户

4、流程分析

基于上面的用例进一步使用UML的时序图来分析用例的整个流程。

所谓流程就是完成一个用例所需的各种角色(包括人员、系统)相互配合的步骤。每一个步骤是一个任务,一个任务也可以拆分成子任务。越是后端的系统任务越细致。这里的难点是要了解后端系统是如何划分的?且每个系统的职责是什么?系统的定位与职责决定了系统间的调用关系。 举个例子:判断该会员是否可以开通III类账户应该放在会员系统还是账户系统。从两方面考虑:

会员系统与账户系统的定位。会员系统是否只是管理会员的基本信息?会员的权限、功能是放在会员系统还是各业务系统;

开通账户的这个功能需要哪些信息与前提条件?这些信息都在哪些子系统中,由谁来调用组合最合理。

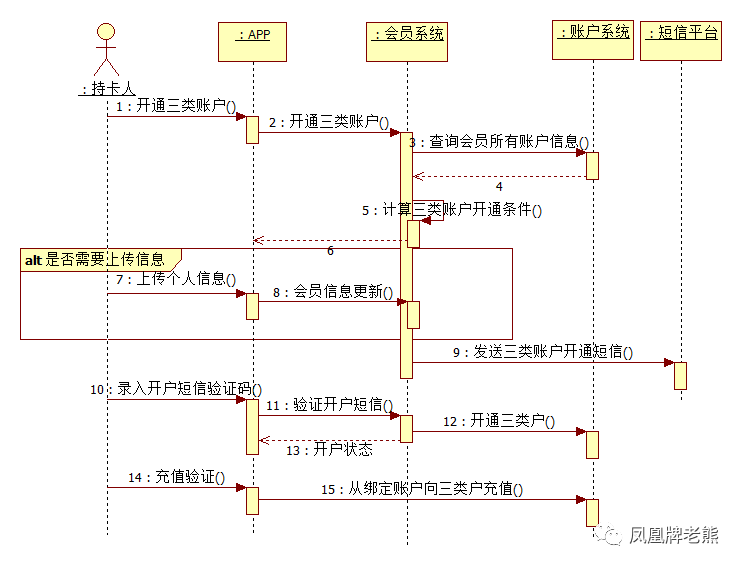

开户流程方案一:

开户流程方案二:

两种方案没有对错,只是哪一种更适合。有些公司甚至没有会员系统或者会员与账户系统是一体的。所以这里的划分不是绝对的。

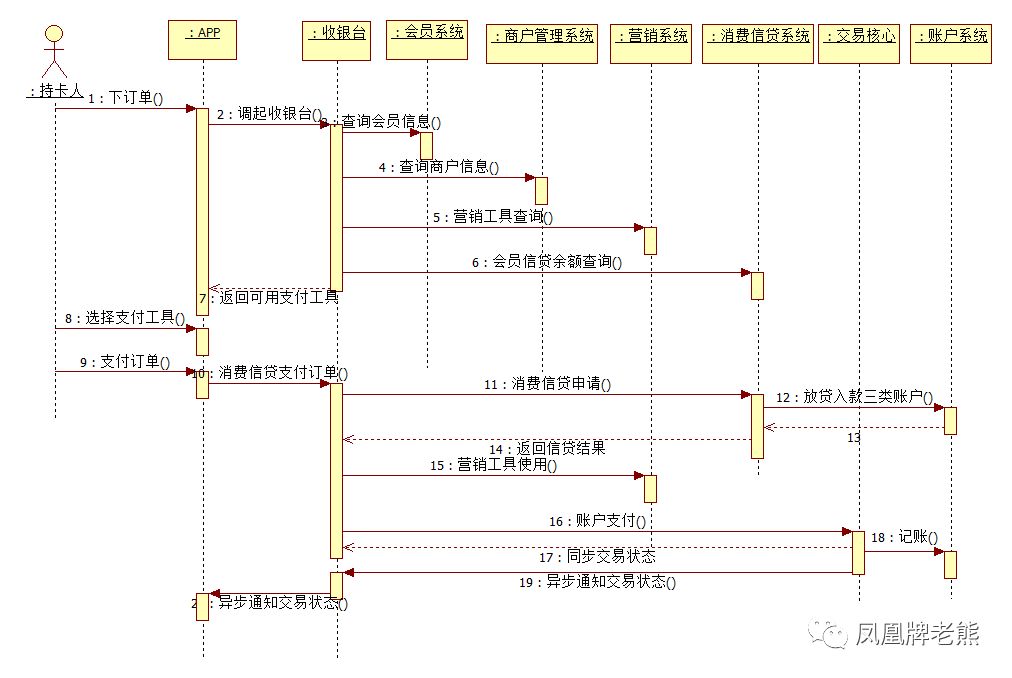

下面再介绍一下交易流程

这里的重点是通过收银台来承前启后,组织管理整个交易流程。

收银台的主要作用是获取会员、订单、商户、支付场景等信息。根据业务规则计算该笔交易可以使用哪些支付工具,如:余额支付、快捷支付、扫码支付或者是消费贷款等。此外有哪些营销工具可以使用,如:积分、优惠券等。有些复杂的场景支付工具、营销工具之间是要互斥的。然后消费者根据系统展示的可用支付工具选择一种或多种进行支付。

这里我假定消费者选择的消费分期,则由收银台(或会员系统)调用消费信贷系统发起消费信贷申请。审核通过则放贷入III类账户。返回收银台放贷结果。收银台再调用账户支付进行支付交易。

上图也只是一个简化的流程,将通用的支付流程涉及的功能系统做了简要的说明。实际要根据各公司系统划分调整流程。

5、系统功能点设计

????????这个阶段就要查看上图中每条竖的虚线,有几个指向的箭头,每个箭头代表一个任务(调用)。需要分析该调用涉及的入参、出参。当只是从业务角度来考虑参数设计。另外涉及的业务逻辑也要作说明,但不需要考虑系统逻辑,那个由开发做详设时才需要。另外一些公司每个子系统都有产品或开发leader来负责,通常更细节的逻辑也是交由他们来设计的。

举例说明

业务场景:III类账户放贷入款;

参数中文名称是否必须说明

返回参数

参数中文名称是否必须说明

业务逻辑:

入款金额+III类账户余额是否<=2000元;

累计该III类账户日限额,年累计限额是否超过限额;

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/jisuanjixue/article-62915-4.html

-

-

吕王

为网络时代的新生代经济助力

-

刘瑞

因为现代战争将没有胜利者

-

你帅的太离谱了