华为光传输设备 2018电子产业深度趋势报告(6)

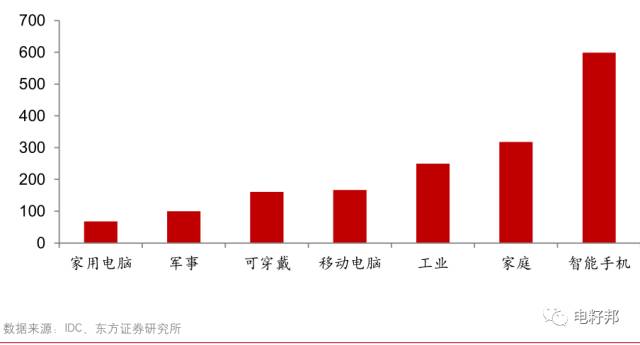

电脑杂谈 发布时间:2018-01-29 04:02:07 来源:网络整理2018 年各终端无线充电市场规模预测(百万美元)

无线充电产业链中各环节都已有大陆厂商参与,并在多个环节的技术含量和产品附加值都相对较高。整体来看,大陆企业已成为无线充电供应链主力。

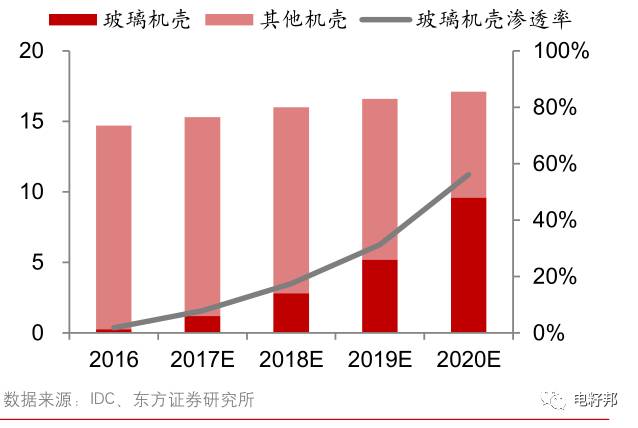

新一代 iPhone 搭载 2.5D 玻璃机壳加金属中框。一方面从外观角度而言,4.7”与 5.5”手机仍搭载 LCD 屏幕,而 iPhone X 搭载 5.8”的 OLED 柔性屏,2.5D 玻璃能够满足 OLED 显示屏更好的体验感;

另一方面从技术角度而言,双曲面玻璃机壳可有效避免无线充电、5G 网络信号的屏蔽,有望取代金属机壳成为未来发展主流。

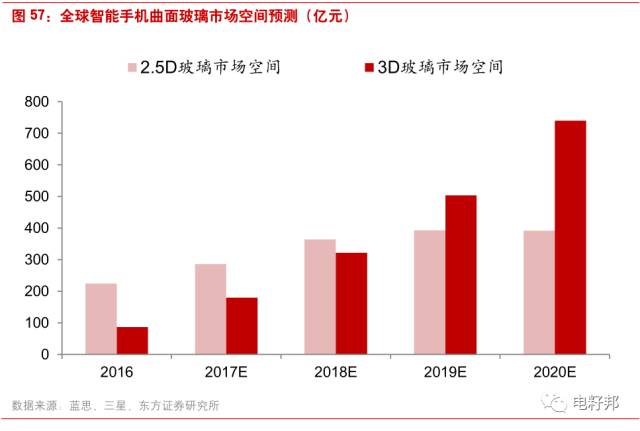

同时考虑玻璃盖板和玻璃机壳的快速渗透,我们预计 2020 年 2.5D 玻璃的市场空间有望达到 400亿元,而新兴的 3D 玻璃市场空间有望超过 700 亿元。

4.1.3 3D 深度市场规模将迅速扩大

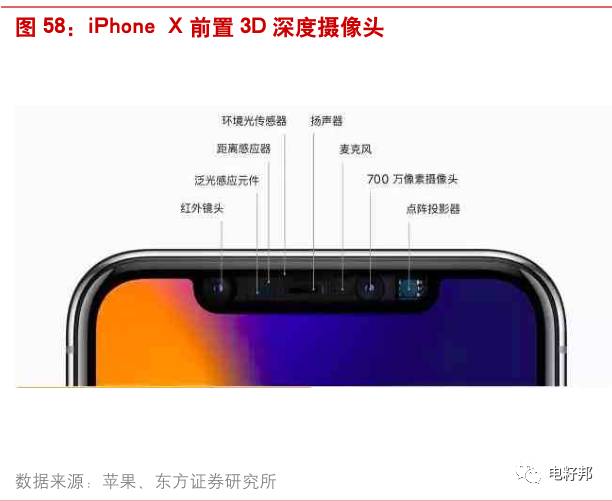

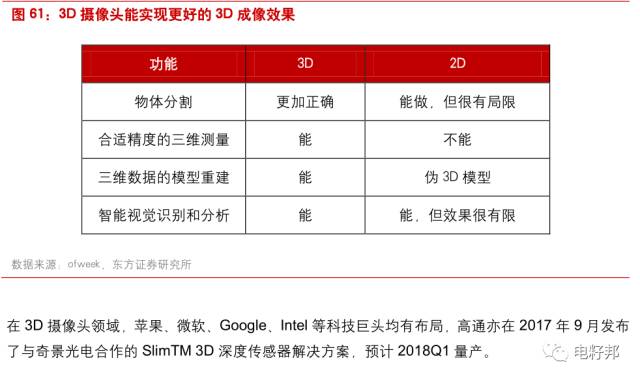

苹果在 iPhone X 中搭载前置 3D ,可实现高效精准的人脸识别功能,使 3D 引起热烈关注。该 3D 基于结构光方案,由红外镜头、泛光感应元件、距离感应器、环境光传感器、点阵投影仪构成,单机价值量约为 25 美元。目前限于该模组的功耗问题(1W 左右),只用于前置的手势和面部识别方面,后续智能手机产品中有望在此基础上引入 AR 等更丰富的功能。

主流的 3D 成像方案除了结构光以外,还有双目视觉和 TOF 飞行时间两种,双目视觉需要基于大量的算法,功耗大,但由于涉及光学元件,成本相对较低,TOF 受环境光线影响最小,但目前实现量产较为困难。受限于功耗和体积,结构光和 TOF 更适用于智能手机等终端设备。

3D 深度的市场规模将迅速扩大。根据第三方机构 Yole 的预测数据,全球 3D 成像和传感器的市场规模在 2016 – 2022 年的 CAGR 为 38%,2017 年市场规模 18.3 亿美元,2022 年将超过90 亿美元。

其中,消费电子是增速最快的应用市场,2016 – 2022 年的 CAGR 高达 160%,到 2022年市场规模将超过 60 亿美元。领先布局的公司将受益行业的发展。

4.2 手机产业链公司纷纷布局汽车电子

4.2.1 汽车电子具备快速成长潜力

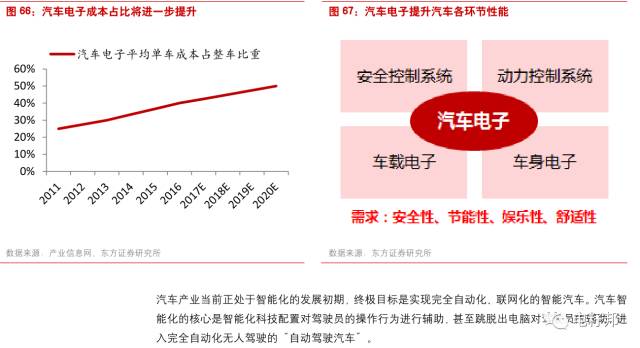

汽车产业未来的升级趋势主要体现在四大方面:智能化、联网化、新能源化和轻量化。其中的前三大趋势都与 IT 产业密切相关,未来汽车将搭载更多的 IT 新技术,在标准化趋势下,汽车更新换代周期也将与科技产业类似呈现明显缩短的特征,科技企业有望借助技术创新加速的趋势进入汽车产业供应链体系。同时,随着中国科技产业发展日趋成熟,汽车智能化、联网化、新能源化将为中国汽车产业提供弯道超车机遇。

随着汽车对于安全性、节能性、舒适性、娱乐性等方面的需求日益提升,电子和软件在汽车产品中的占比将会进一步提升,汽车更新换代的周期也将呈现与消费电子一致的明显变短趋势,汽车电子进入快速发展的成长期阶段。

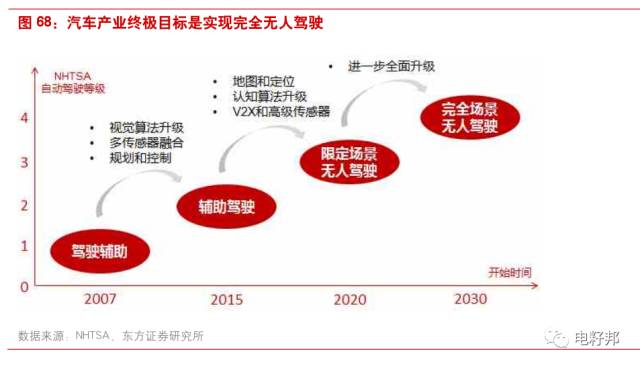

而作为汽车智能化、联网化发展重要功能基础的 ADAS 当前渗透率很低,全球整体安装率仅 5%,国内不足 2%,未来将迎来大的发展机遇,政策推动、车厂积极与 ADAS 供应商合作、产品价格有所下降等都促进 ADAS 市场规模的快速增长。据 PR Newswire 咨询公司测算,2020 年全球 ADAS渗透率将超过 25%,新车搭载率将达到五成,而届时中国 ADAS 渗透率将达 30%。

以 ADAS 为代表的汽车电子产品具备巨大的上升空间,这就为具备核心电子供应能力的科技公司进入汽车产业链提供了良机。我们认为,智能汽车的核心在于传感器、处理器等电子,以及人工智能算法、先进通信技术的应用,科技公司无疑将在汽车智能化、联网化趋势下处于更加优势的地位。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/tongxinshuyu/article-63548-6.html

-

-

小西克幸

进入一级战备状态以捍卫国家主权

-

杨文

公关了

长沙大型移动营业厅如此“重压”下,依然有运输企业铤而走险,据

长沙大型移动营业厅如此“重压”下,依然有运输企业铤而走险,据 中国移动的客户服务平均每天接到165个电话,他们一个月的工资是多少?

中国移动的客户服务平均每天接到165个电话,他们一个月的工资是多少? 合肥凯途文化传媒

合肥凯途文化传媒![[公告]使用雅虎邮箱作为注册邮箱的用户 已经可以修改自己的注](http://img.hexun.com/2008-07-15/107440706.jpg) [公告]使用雅虎邮箱作为注册邮箱的用户 已经可以修改自己的注

[公告]使用雅虎邮箱作为注册邮箱的用户 已经可以修改自己的注

老美本想现叫is打乱巴萨尔