华为光传输设备 2018电子产业深度趋势报告(3)

电脑杂谈 发布时间:2018-01-29 04:02:07 来源:网络整理2.2.1 半导体投资额大、技术难度高

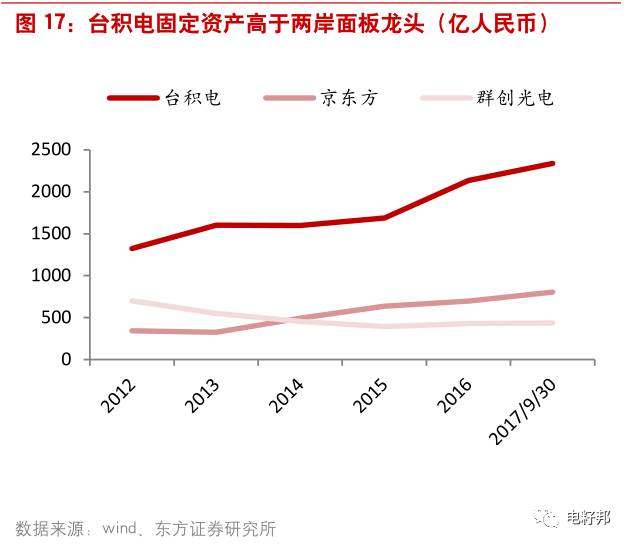

半导体产业资金壁垒极高,固定资产规模大、资本开支水平高。半导体制造龙头台积电的固定资产规模在 2017Q3 已超过 2300 亿,是大陆面板龙头京东方的 2.9 倍,是台湾面板龙头群创光电的 5.3 倍。

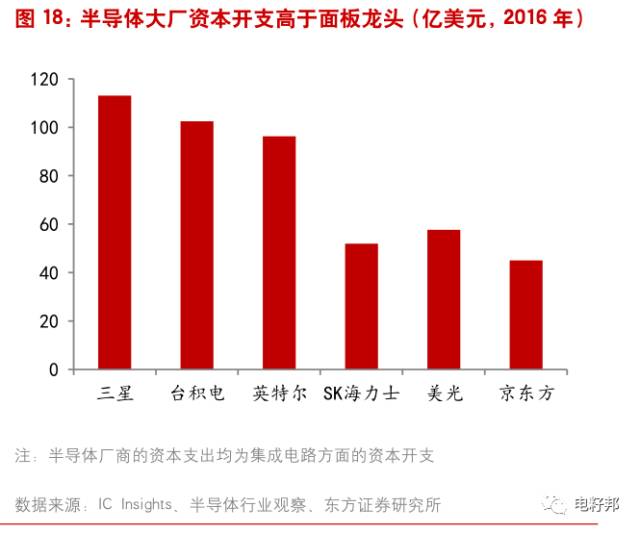

在资本开支方面,半导体全球巨头三星、台积电和英特尔每年的资本开支在百亿美元以上,SK 海力士和美光超过 50 亿美元,普遍高于面板厂商每年的资本开支。

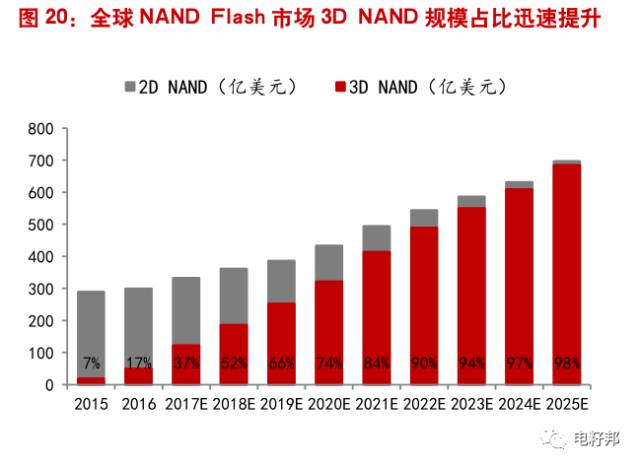

技术上,半导体技术进步速度快、难度高。华为光传输设备半导体产业遵从摩尔定律,每 18-24 个月单位面积容纳的元器件数目将增加一倍,性能提升一倍。即便作为半导体领域技术难度很高的 NAND Flash产品,新技术 3D NAND 成熟后将迅速占领市场,仅需六年就能实壁垒和技术壁垒方面均低于半导体产业。

2.2.2 大陆半导体产业链比面板产业链更加完整

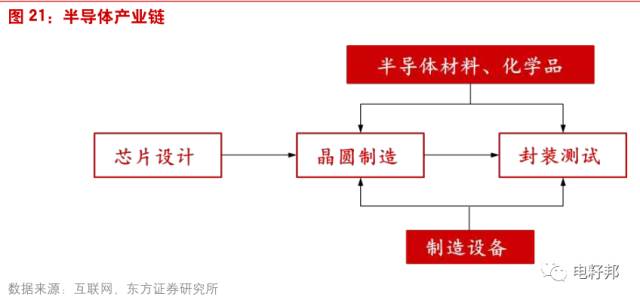

半导体产业链包括 IC 设计、晶圆制造和封装测试,以及支撑性的材料和设备环节,各环节均有国内厂商布局,产业链较完整。

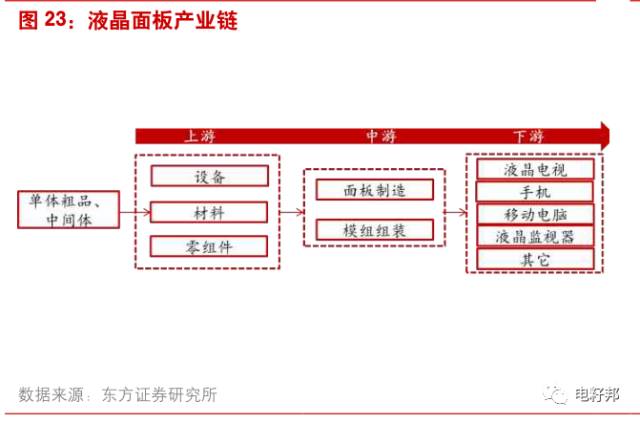

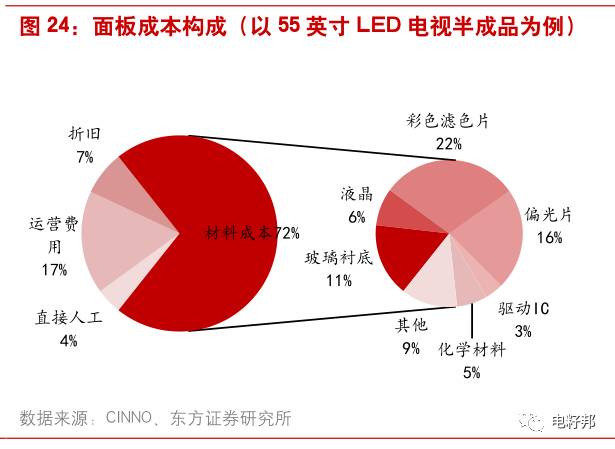

而对于面板产业,虽然大陆面板制造已位于全球前列,下游电视、手机等也有全球级的自主品牌,但上游设备和材料环节较为薄弱,关键的材料和设备基本被国外垄断。以玻璃衬底为例,玻璃衬底占面板总成本的 11%,但基本被日本和美国的厂商垄断。

2.3 设计、制造和封测龙头显现,材料和设备潜力大

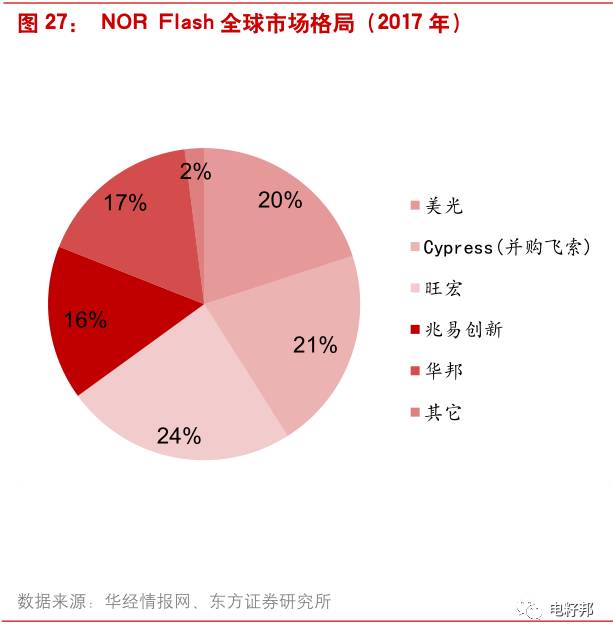

在 IC 设计领域,国内巨头华为海思和清华紫光展锐已进入全球无晶圆厂 IC 设计企业前十强。国内企业在细分领域已经做到全球领先:华为海思发布了全球首款智能手机 AI 芯片麒麟 970、兆易创新 NOR Flash 市占率全球前五、汇顶科技指纹识别芯片全球领先、豪威图像传感芯片 CIS 和圣邦股份的模拟芯片均处于全球领先水平。

制造环节的国内大厂中芯国际和华虹半导体已分别位列全球十大半导体晶圆代工厂的第四和第八名。国内龙头中芯国际先进制程进展提速:28nm 营收占比不断提升,2017Q3 占公司总营收的比例已达到 8.8%,14nm 加大投入力度,市场竞争力和行业地位有望持续提升。

在我国集成电路产业中,封测行业起步较早,目前已步入全球领先地位。由于我国劳动力成本相对较低,国际厂商将劳动密集型的 IC 封测产业向大陆转移,促进我国封测产业最先崛起,产值从 2010年的 629 亿元增长到 2016 年的 1564 亿元,复合增长率高达 20%,多年来,我国封测行业成长率显著高于全球平均水平,未来受设计与制造的国产化转移趋势影响,我国封测行业将获得进一步加速的动力。

在材料和设备领域,一批优质公司在细分领域逐渐实现国产替代,例如电子化学品领域的上海新阳,靶材领域的江丰电子,刻蚀机、PVD 设备领域的北方华创。但整体而言,材料和设备仍是国内半导体产业较为薄弱的环节。

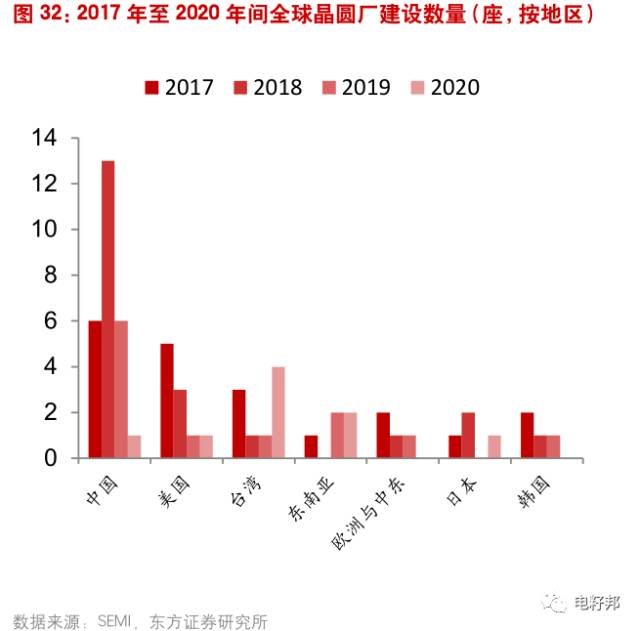

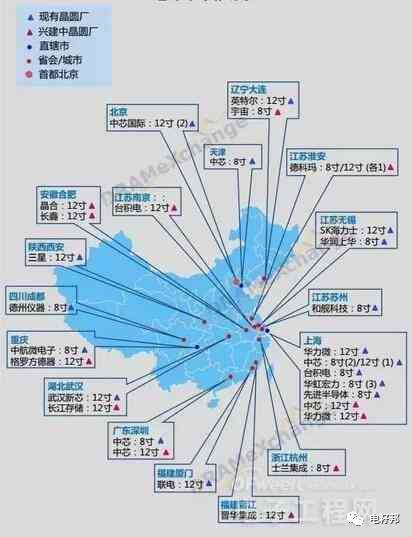

根据国际半导体协会(SEMI)的估计,2017 年至 2020 年间,全球将有 62 座新建晶圆厂投产,而其中将有 26 座晶圆厂坐落于国内大陆地区,占到全球总数的 42%。随着以中芯国际为代表的本土晶圆代工厂快速发展,以及国内晶圆代工厂建设浪潮来临,有望直接拉动国内半导体材料和设备企业成长。华为光传输设备

3、5G :万物互联即将到来

3.1 大势所趋,“5”所不在

4G 难以满足联网设备数量和移动流量迅速增加的需要。根据移动通信设备巨头爱立信的预测,随着物联网技术的发展,到 2022 年全球联网的设备数量将达到 290 亿个,相比 2016 年增长 81%,全球移动数据流量将超过 70 EB/月,是 2016 年年末的 8 倍。联网设备数量和移动数据流量的迅猛增长要求信道具有足够的容量和带宽,4G 通信技术难以满足要求。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/tongxinshuyu/article-63548-3.html

-

-

袁发松

原因是产品质量明显下降

长沙大型移动营业厅如此“重压”下,依然有运输企业铤而走险,据

长沙大型移动营业厅如此“重压”下,依然有运输企业铤而走险,据 中国移动的客户服务平均每天接到165个电话,他们一个月的工资是多少?

中国移动的客户服务平均每天接到165个电话,他们一个月的工资是多少? 合肥凯途文化传媒

合肥凯途文化传媒![[公告]使用雅虎邮箱作为注册邮箱的用户 已经可以修改自己的注](http://img.hexun.com/2008-07-15/107440706.jpg) [公告]使用雅虎邮箱作为注册邮箱的用户 已经可以修改自己的注

[公告]使用雅虎邮箱作为注册邮箱的用户 已经可以修改自己的注

0