自产自用应税消费品_委托应税消费品计算题_应税消费品 委托加工

电脑杂谈 发布时间:2017-01-15 07:00:08 来源:网络整理

(一)委托加工应税消费品的确定

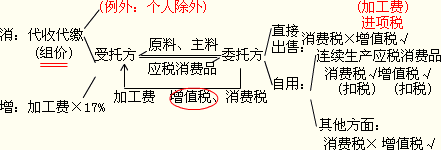

委托加工的应税消费品,是指由委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

【提示】下列行为不属于委托加工:

①由受托方提供原材料生产的应税消费品;

②受托方先将原材料卖给委托方,再接受加工的应税消费品;

③由受托方以委托方名义购进原材料生产的应税消费品。

委托加工的委托方与受托方之间关系见下表:

①以不高于受托方计税价格直接出售的不再缴纳消费税

②以高于受托方的计税价格出售的,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税(新增)

③连续加工应税消费品后销售的,在出厂环节缴纳消费税,同时可按生产领用量抵扣已纳消费税(只限于规定的情况)

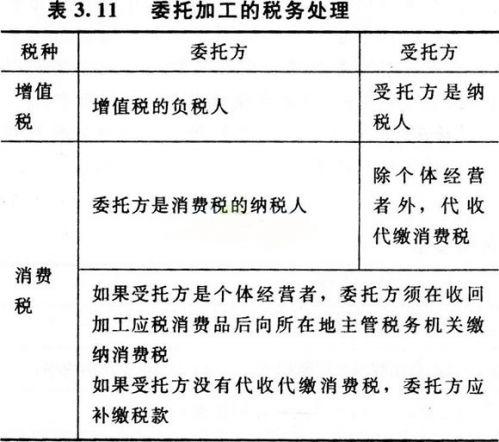

【解释】委托加工应税消费品的消费税的纳税人是委托方,不是受托方,受托方承担的只是代收代缴的义务(受托方为个人的除外)。即加工结束委托方提取货物时,由受托方代收代缴消费税税款。但是,纳税人委托个人加工应税消费品的,一律由委托方收回后在委托方所在地缴纳消费税。

【例题·计算题】甲企业为一般纳税人,4月接受某烟厂委托加工烟丝,甲企业自行提供烟叶的成本为35000元,代垫辅助材料2000元(不含税),发生加工支出4000元(不含税);甲企业当月允许抵扣的进项税额为340元。烟丝的成本利润率为5%。计算甲企业应纳消费税和应纳。

『正确答案』

应税消费品的组价=(35000+2000+4000)×(1+5%)÷(1-30%)=61500(元)

应纳消费税=61500×30%=18450(元)

应纳=61500×17%-340=10115(元)

【例题·单选题】甲企业为一般纳税人,2010年4月接受某烟厂委托加工烟丝,甲企业自行提供烟叶的成本为35000元,代垫辅助材料2000元,发生加工支出4000元;甲企业当月允许抵扣的进项税额为340元。烟丝的成本利润率为5%,下列表述正确的是()。

A.甲企业应纳360元,应代收代缴消费税18450元

B.甲企业应纳1020元,应代收代缴消费税17571.43元

C.甲企业应纳680元,应纳消费税18450元

D.甲企业应纳10115元,应纳消费税18450元

『正确答案』D『答案解析』本题由受托方提供原料主料,不属于委托加工业务,而属于甲企业自制应税消费品销售,其应税消费品的组价=(35000+2000+4000)×(1+5%)÷(1-30%)=61500(元)

甲企业应纳=61500×17%-340=10115(元)

应纳消费税=61500×30%=18450(元)。

(二)代收代缴税款的规定

【链接】财法[2012]8号规定:自2012年9月1日起,将《中华人民共和国消费税暂行条例实施细则》(财政部令第51号)第七条第二款规定“委托加工的应税消费品直接出售的,不再缴纳消费税”的含义解释如下:委托方将收回的应税消费品,以不高于受托方的计税价格出售的,为直接出售,不再缴纳消费税;委托方以高于受托方的计税价格出售的,不属于直接出售,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

【例题·多选题】下列各项中,不应在收回委托加工消费品后征收消费税的有()。应税消费品 委托加工

A.商业批发企业销售委托其他企业加工的特制白酒,但受托方向委托方交货时没有代收代缴消费税款

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/jisuanjixue/article-26405-1.html

![一宝店: 在Windows 7中,该程序不能[锁定到任务栏]或[附加到开始菜单]?](http://www.win7zhijia.cn/upload/2020/07/23/1347/159548327110786999289.png) 一宝店: 在Windows 7中,该程序不能[锁定到任务栏]或[附加到开始菜单]?

一宝店: 在Windows 7中,该程序不能[锁定到任务栏]或[附加到开始菜单]? if函数的嵌套计算公式的使用

if函数的嵌套计算公式的使用 在中国有多少人感染了埃博拉病毒,如何预防感染

在中国有多少人感染了埃博拉病毒,如何预防感染 用前端设计图进行编码,西安交通大学表示,复杂的界面也可以逐步完成

用前端设计图进行编码,西安交通大学表示,复杂的界面也可以逐步完成

如果说那也算秀的话