英迈 世界500强_英迈国际_世界500强中国企业(4)

电脑杂谈 发布时间:2017-04-19 18:14:31 来源:网络整理这是一盘千亿美元的大棋——据《金融时报》,从2015年起,海航集团完成了35项,总额至少在270亿美元的收购。

截至今年7月,海航集团的全球资产已经超过910亿美元。在最新的排行榜中,海航集团以营业收入295.6亿美元,名列2016《财富》世界500强第353位。

海航集团旗下拥有一个庞大的帝国——其物流业务,涵盖融投资、网络金融、支付科技、跨境电商等。

英迈国际拥有极为强悍的物流、商流、信息流的处理和交互能力,拥有全球先进的供应链管理系统。

海航集团将英迈国际这个供应链巨头纳入麾下后,将是海航系整个布局中重要一环,从物流产业延伸到供应链运营领域,并将极大推动其全球供应链布局。

海航创业22年,曾经操刀过一系列极为彪悍的资本运作。

一系列资本运作之下,坊间不少人对老司机指指点点,称其“资产负债率奇高”、“定增与质押狂人”,如此种种。

据新京报,截至2015年年中,海航集团的资产负债率达到78%。

而海航方面曾回应称,航空业本身属于重资产的高负债率行业,“80%的负债率非常健康”。英迈 世界500强

如今,“海航系”旗下上市平台,已经横跨A股和新三板——

在A股:有海南航空、海航基础、海航创新、海航投资、天海投资、渤海租赁、凯撒旅游、西安民生,几大平台覆盖航空、物流、金融、地产、旅游、零售。

在三板:有海航期货、海航思福、渤海保理、海航冷链、联讯证券、易建科技、新生飞翔、首航直升,几大平台覆盖物流、航空、金融、互联网。

在港股:有美兰机场、首长科技。

定增、发债、质押、并购,车轮式滚动操作,带着高负债率铁链翩翩起舞,但一次次做出让业内人士惊艳的大手笔之作。

就像恒大许家印一样,百般质疑之下仍铁血不倒。

一句话总结:我就是我,是颜色不一样的烟火。

5)看点五:蛇吞象,消化问题是关键

本案马上要交割,然而,在背后,并非一马平川,天海投资仍要面临诸多难题。交割之后,才只是万里长征第一步。

尽管贵为巨头,然而2014财年和2015财年,营收和净利润都呈下降态势。

(财务数据)

再来看看估值数据及同行业对比情况:

(EV/EBITDA对比)

(市盈率PE估值对比)

(市净率PB对比)

看完以上数据后,总结几点:

第一,这样的估值,英迈的股东肯定会高兴不已,60.09亿美元的总交易作价,按照15年2亿美元计算市盈率30倍,同时也是自2010年以来英迈最高的市盈率。

第二,收入400多亿美金的公司只有2亿美金,利润率不到0.5%,中间问题究竟在哪。

第三,海航的管理能力,能否让这头营收规模400多亿美元的大象焕发新生。

第四,收购后如何整合进入海航的业务体系,人员、文化如何安排。

4

产业

███████████

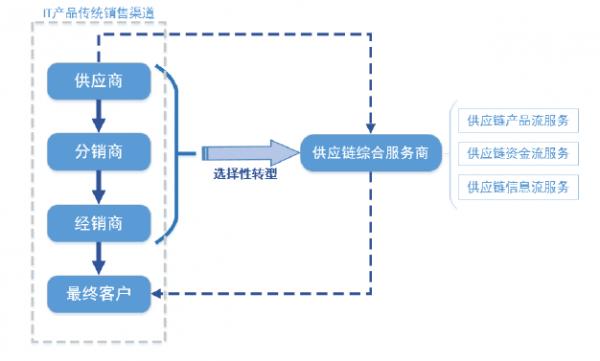

标的公司是全球性的IT产品分销商与供应链综合服务商,属于IT供应链服务行业。

IT产业链中主要包括生产供应、分销、经销、终端消费等几个环节。

行业上游——产品供应商,如IBM、Oracle等大型增值产品厂商和HP、联想等消费电子厂商

行业中游——产品分销商和经销商。随着销售渠道扁平化,经销商与零售商很大程度上趋于重合,如亚马逊,沃达丰等

行业下游——零售商及终端消费者人群

(产业链)

信息技术产品分销商主要分为两大类,即全品类分销商和分销商。全品类分销商以分销产品线覆盖范围广泛为特点,如英迈、技术数据(Tech Data)及新聚思(Synnex)等;而分销商以为细分市场提供更更全面的服务为特点,比如艾睿电子公司(Arrow)和安富利(Avnet)。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/dianqi/article-42284-4.html

牙齿矫正 中国最大的牙齿矫正论坛及精神家园,互助分享,一起加

牙齿矫正 中国最大的牙齿矫正论坛及精神家园,互助分享,一起加 汕尾专注冷风机价格全方位服务

汕尾专注冷风机价格全方位服务 lg家用冰箱的深度解密如何?质量不好吗?

lg家用冰箱的深度解密如何?质量不好吗? 老九汉化版v1.Windowsxp安装版系统的简单介绍!

老九汉化版v1.Windowsxp安装版系统的简单介绍!

早安