英迈 世界500强_英迈国际_世界500强中国企业(2)

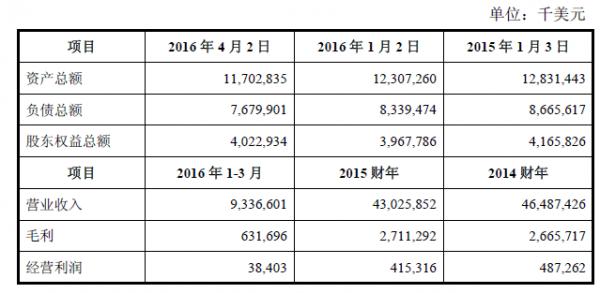

电脑杂谈 发布时间:2017-04-19 18:14:31 来源:网络整理公司2014财年、2015财年及2016财年一季度,分别实现净利润为:2.6亿美元、2.15亿美元和189万美元。

(标的财务数据)

3

看点

███████████

1)看点一:把大象装冰箱,究竟分几步?

本案到底有多牛逼?我们来看看数据:

本案卖方IMI——2014财年、2015财年及2016财年1-3月,IMI分别实现营业收入464.87亿美元、430.26亿美元、93.37亿美元;同期分别实现净利润2.67亿美元、2.15亿美元和189.9万美元。

本案买方天海投资——2014、2015年及2016年1-9月营收分别为4.2亿、7.2亿、15.38亿,归母净利润分别为7893万、2.4亿、2.15亿。

按照2015年营收对比,IMI营收约合2870亿、净利润约合14.7亿,两者营收差距对比惊人的400倍,净利润对比为7倍。

把一个营收规模达2800多亿的“大象”装进冰箱,具体步骤如下:

第一步,收购方天海投资设立合并子公司GCL。

第二步,合并子公司GCL和IMI合并。

第三步,合并后GCL停止存续,IMI作为合并后的存续主体成为公司的控股子公司。

第四步,IMI原发行在外的普通股全部注销,原股权激励计划相应终止和取消。

和艾派克并购利盟案一样,这是一个反三角并购的典型案例,以“中-外-外”的形式进行交易,以合并子公司作为中间环节,最终并购完成后,股权过户、留下标的公司。

2)看点二:融资安排

本次交易为收购,不涉及公司股权变动。

截止2016年5月18日,IMI发行在外的全部普通股为148,522,726股,本次交易的成交金额约为60.09亿美元,其中IMI全部普通股价值约为57.78亿美元,公司股权激励计划部分的偿付对价约为2.31亿美元。

60亿美元,按照本案最初发布时2016年2月17日美元兑中间价计算约为392亿,若以今时今日之最新汇率对比,则已超过411亿。

如此巨额资金,究竟从哪来?

作为整个交易流程最关键的一环,我们来看看本案融资安排:

其中,上市公司自有资金为87亿元,联合投资方国华人寿投资金额为40亿元,剩余部分(约272亿)为银行借款。

A、自有资金:

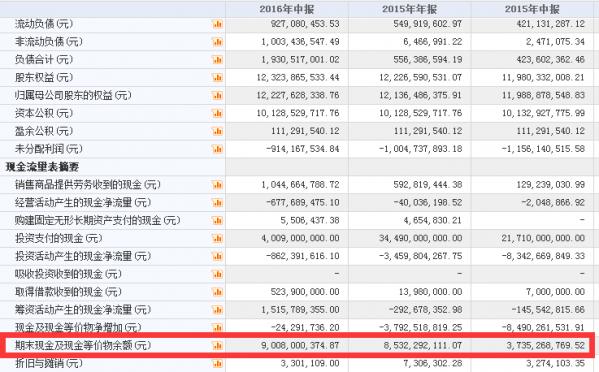

按照天海投资2016年中报,期末及等价物余额为90亿,能够覆盖本案需筹集的87亿。

B、联合投资方:

本次交易对方为IMI,联合投资方为国华人寿。

联合投资方国华人寿持有上市公司股份419,030,100股,占比约14.45%,为上市公司的关联方,本次交易构成关联交易。

注意,国华人寿为资本大鳄刘益谦旗下公司。刘益谦与天海投资早有渊源,在本案发生前,就是天海投资的二股东。

我们回溯上市公司财报,自2014年12月,刘益谦旗下的“国华人寿保险股份-万能三号”,就跻身天海投资十大股东名单,以14.45%位列第二。

截至2016年3月31日,国华人寿仍持有天海投资14.45%的股权,期间未曾有过增持举动。

国华人寿本身就是天海投资的股东,因而参与本案投资也顺理成章,其对天海投资,可谓“放长线、钓大鱼”。

C、银行借款

本次交易银行贷款规模约为42.70亿美元,期限为7年。

按照当前的市场利率行情及未来市场利率合理的浮动情况,预计该贷款的年利率为3%-4%(即年度利息支出应在1.28亿美元至1.71亿美元的区间范围内)

本次交易完成后,IMI将纳入上市公司的合并报表范围,利润也将合并计算。

根据IMI历史经营业绩和预测业绩,其利润能够覆盖上述利息支出,并足以抵消上市公司利用自有资金收购IMI导致投资收益减少的影响。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/dianqi/article-42284-2.html

-

-

陈宫妃嫔

卖假货的商家立案稽查了没有

牙齿矫正 中国最大的牙齿矫正论坛及精神家园,互助分享,一起加

牙齿矫正 中国最大的牙齿矫正论坛及精神家园,互助分享,一起加 汕尾专注冷风机价格全方位服务

汕尾专注冷风机价格全方位服务 lg家用冰箱的深度解密如何?质量不好吗?

lg家用冰箱的深度解密如何?质量不好吗? 老九汉化版v1.Windowsxp安装版系统的简单介绍!

老九汉化版v1.Windowsxp安装版系统的简单介绍!

埋起头来发展才是硬道理