最完整的5G通信产业链及其发展现状和市场分析

电脑杂谈 发布时间:2020-07-10 11:04:56 来源:网络整理

从上图可以看出,5G通信产业链主要包括以下五个重要环节: (1)网络规划与设计(技术前研究与网络建设规划); (2)无线主设备(核心网,基站天线,射频)设备,光设备/光模块,小型基站等,无线支持,网络覆盖和优化链路的布局; (3)传输设备(无线设备之后需要无线传输链路,然后是光缆,系统集成,IT支持,增值服务等); (4)终端设备(芯片和终端设备); (5)操作员. 除上述五个重要环节外,还有(6)PCB / CCL产业链(用于基站射频,基带处理单元,IDC和核心网路由器等); (7)介质波导滤波器(基站射频).

移动通信跨代演进路线

5G整个产业链时钟

5G关键指标定义

操作员: 话语权向中国倾斜

运营商市场集中度很高,沃达丰拥有全球最广泛的覆盖范围,而中国移动拥有最多的用户数量. 在5G时代,沃达丰,中国移动等主流运营商实力强劲,恒强和中国运营商将拥有全球话语权.

根据GSMA Intelligence的数据,2015年至2016年全球移动运营商收入前十名是中国移动,Verizon,AT&T,沃达丰,软银,德国电信,美国移动,NTT,电信和中国联通. 前十名运营商的移动业务收入占前三十名运营商总收入的76.39%.

▲2015年至2016年全球十大移动运营商收入(单位: 亿英镑)

沃达丰,德国电信,America Movil和电信是前四名运营商,业务覆盖广泛. 其中,沃达丰的业务范围最广,涉及欧洲,非洲,中东和亚太地区四个主要地区的26个国家. 德意志电信公司主要覆盖欧洲和北美,America Movil公司主要覆盖欧洲和南美,而Telefonica公司主要覆盖南美和欧洲. 尽管中国移动主要覆盖中国本地市场,但它拥有8.49亿移动用户和超过300万个基站,使其成为全球移动用户和基站数量最多的运营商.

就国内运营商市场而言,在2008年中国电信业重组之后,移动,电信和中国联通形成了“三足”的市场结构. 中国移动一直以来都主导着移动网络. 2016年,中国移动,中国电信和中国联通的营业收入分别为7084亿元,3523亿元和2742亿元,实现资本支出分别为1873亿元,968亿元和721亿元. 这表明,无论是营业收入还是资本支出,中国移动都超过了电信和联通的总和. 此外,中国移动的4G基站和4G用户分别占国内市场总份额的47%和63%,居行业之首.

▲三大运营商4G基站所占比例

▲三大运营商4G用户比例

主要设备供应商: 立足四脚,中国制造商的崛起

2016年,随着诺基亚成功收购阿尔卡特-朗讯的标志,以华为,爱立信,新诺基亚和中兴为代表的四脚信设备制造商初具规模. 目前,在前四大设备制造商中,国内通信设备制造商的综合实力不断提高. 在光网络市场上,华为和中兴分别占有20%和12%的市场份额. 在接入网市场,华为和中兴通讯都有市场份额. 分别达到28%和12%.

▲信主要设备商用光网络和接入网的市场份额

华为和中兴的营业收入增长率基本上与3G / 4G周期同步. 自2013年以来,华为的营业收入已跃居行业第一,成为全球最大的通信设备供应商,并继续保持领先的营业收入增长率,不断扩大与其他设备制造商的差距. 尽管中兴通讯的总收入低于同行业,但长期以来仍高于爱立信和诺基亚. 在5G代际技术升级的背景下,中兴有望超越爱立信和新诺基亚,实现“超车”.

▲2009-2016年信设备业务收入变化

当电信主要设备制造商升级其技术时,争夺赛位和抢占位置的竞争通常最为激烈. 在5G时代,基于先天的市场优势和先进的技术标准布局,中国的主要设备制造商在5G网络架构和空中接口技术,多输入多输出技术(Massive MIMO)等方面已形成了一定的领先优势.

华为: 发布了全球首个针对5G业务场景的5G核心网络解决方案-SOC(Service OrientedCore)2.0;发布了业界首个5G承载切片路由器(Network Slicing Router),该路由器可提供50GE基站接入输入功能,并与100GE无缝兼容. 基于其创新的灵活以太网技术,它可以实现端口通道化的物理隔离,并为不同的服务提供差异化的SLA保证.

▲华为Massive MIMO基站产品

中兴通讯: 发布了全系列5G高,低频预商用基站产品,使用Massive MIMO,Beam Tracking和Beam Forming等5G关键技术来支持行业中的5G主流频段,从而完全满足5G预商用部署的多种场景和需求工作带宽大,单个站点的数据吞吐量可以达到10Gbps. 同时,与英特尔合作,发布了面向5G的下一代IT基带产品(ITBBU). IT BBU是世界上第一个基于软件定义的体系结构和网络功能虚拟化(SDN / NFV)的5G访问(RAN)解决方案.

▲IT BBU

Ericsson: 宣布推出新的5G平台,包括5G核心网络,无线和传输产品组合以及数字支持系统,转换服务和安全系统,以帮助运营商将现有网络平稳地发展到下一代网络. 此内增强漫游扫清障碍.

诺基亚: 空中规模Massive MIMO自适应天线系统于2017年推出. 2017年,MWC和中国移动联合展示了Massive MIMO 3.5GHz技术和产品,性能相当于当前的2.6GHz Massive MIMO;其4.9G技术将于2017年底推出,其4.9G技术将显着提高容量. 它每秒可以达到几个千兆比特,为向5G的演进铺平了道路.

天线: 天线矩阵的MIMO技术重构天线价值链

在蜂窝移动通信系统中,天线是电路信号和空间辐射电磁波的转换器. 它向太空辐射或接收电磁波. 它是移动通信系统的关键组件,对无线网络的整体性能有直接影响.

在4G时代,标准宏基站主要由三部分组成: 基带处理单元BBU(基带单元),射频处理单元RRU(远程单元)和天线馈电系统. 在4G的后期,天线已经发展成为4T4R和8T8R MIMO天线. 在5G时代,基站天线将面临两个主要趋势:

1. 5G技术对天线的形状和性能提出了新的要求. 与4G技术相比,5G的频谱效率将提高5-10倍,天线技术的改进是其关键技术之一. 基站天线属于传统天线业务,通过超密集组网将现有站点增加10倍以上,从而达到5G通信密集,异构,分离(DHS)的通信需求; MIMO技术面向MIMO,通过增加天线数量,增加信道容量,频谱利用率提高一倍,以满足5G应用需求.

2. 从无源天线到有源天线系统,天线功能趋于小型化,密集化和定制化. 超密集联网技术需要增加基站数量,天线技术需要增加基站承载的天线数量.

▲4G-5G MIMO技术的发展

▲4G-5G基站区域天线数量的演变

▲2015-2019年国内基站天线市场规模

从天线结构的角度来看,5G射频实和运营成本.

在5G时代,MIMO技术将重建天线价值链. 在4G时代,天线的单价约为2000元. 在5G时代,由于Massive MIMO(天线技术)和波束成形技术的应用,有必要在单侧天线中集成64、128或更多的天线元件,并且使用的高频信号5G需要更高性能的射频设备,因此,携带天线元件的高频PCB和高频覆铜层压板材料已成为5G天线价值链中最有利的环节. 与3G和4G传统天线相比,不需要高频PCB和高频覆铜箔层压板材料. 我们预计5G PCB在高频材料和加工中的附加值将增加,RF前端PCB的价格至少将超过3000元. 每平方米,是4G的1.5倍. 我们预测5G仅在RF方面,PCB和覆铜箔层压板的市场规模将是4G的几倍.

无源天线的毛利率持续下降,而5G射频生态系统发生了重大变化.

3G〜4G是无源天线的时代. 天线的主要组件包括馈线连接器,天线元件,移相器,电机,天线罩和反射器. 天线材料主要是硬件和塑料,射频设备主要包括(金属腔)滤波器,双工器,合路器等. 就供应商而言,天线制造商主要包括通宇通信,摩比发展通信市场划分,京信通信和华为,而射频制造商主要是大富科技,武汉番谷,春兴精密等. 在4G周(2014年)的首个商业时期,我国基站天线市场规模达到53.8亿元,同比增长192%. 该市场在2015年和2016年保持稳定增长.

▲2010-2016年我国基站天线市场规模和增长率

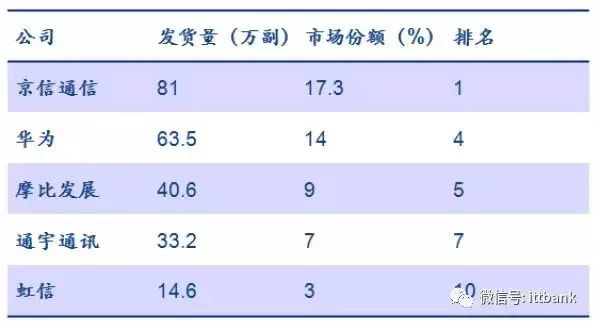

基站无源天线技术已经成熟,中国制造商在4G商业化初期就占据了主要市场份额. 在2014年全球基站天线制造商出货量排名中,我国排名前五位的制造商排名前十位,总出货量已超过全球总数的一半. 同时,由于技术成熟和众多制造公司,竞争也越来越激烈. 晶新通信是国内基站天线领域的领导者,其营业收入排名第一,但收入增长却落后于通宇通信和摩比的发展. 2014年,Tongyu Communications和Mobi的收入增长率分别为146.40%和85.60%.

▲2014年全球基站天线制造商出货量比例

▲2014年中国前五名基站天线制造商的出货量和市场份额

移动终端射频和滤波器: 行业中的高技术壁垒

现代移动设备的无线通信模块主要包括RF前端模块,RF模块和基带信号处理器. 其中,射频前端负责射频的发送和接收,频率合成以及功率放大. 该模块主要包括: 天线开关,双工器,功率放大器和滤波器. 该滤波器作为对信号有处理作用的装置和电路,可以使信号中的特定频率成分通过屏蔽进入,同时大大抑制了其他频率和无关信号的干扰.

5G网络上的高频和高密度通信将成为主流,并且支持它的无线频段的数量正在增加. 在全球3G标准协会3GPP在2012年提出的LTE R11版本中通信市场划分,蜂窝通信系统需要支持41个频带. 根据射频设备巨头Skyworks的预测,到2020年,5G应用支持的频段数量将增加一倍,并将增加50多个通信频段. 全球2G / 3G / 4G / 5G网络支持的频带总数将达到91个以上. 理论上,单个频带的RF信号处理需要两个滤波器. 由于在滤波器组中集成了多个滤波器,所以滤波器装置与频带数之间的关系不是简单的线性比例关系. 但是,随着频段的增加,滤波器设计的难度和滤波器数量的大量增加是一定趋势,相应的价值和销售额将翻一番.

在特定流程方面,掌握LTCC流程的RF供应商可能会获得更好的投资回报. LTCC低温共烧陶瓷(LTCC)技术是自1982年以来开发的集成组件技术,已成为无源集成的主流技术. 由于其体积小,LTCC工艺可能适合5G时代的智能终端设备供应商使设备小型化.

4G的渗透率继续增加,尚未达到饱和. 5G时代的到来带来了单射频设备的数量和价值的增长,并且全球射频市场有望增长. 根据Strategy Analytics的研究,5G商用手机的销售将从2020年开始,到2025年其销售量将超过3亿部. 根据Mobile Expert LLC的研究,在2016年,智能手机市场基本饱和,增长乏力,射频前端模块的增长率仍达到17%. 在射频前端模块中,射频滤波器模块将是发展最快的模块. 随着5G网络的普及,全球移动终端RF设备市场将迎来稳定增长. 根据美国高通公司的预测,2015-2020年移动终端RF前端模块的复合增长率超过13%,到2020年市场规模将超过180亿美元. 滤波器是RF前端模块增长最快的细分方向. 过滤器市场将从目前的50亿美元市场规模增长到2020年的130亿美元.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/tongxinshuyu/article-275232-1.html

-

-

刘粲

我国其实可以在南海举行实弹演习的

最新推出:什么显卡配备4k显示器?

最新推出:什么显卡配备4k显示器? 索尼家用头戴3D显示器:大白天怎么用?

索尼家用头戴3D显示器:大白天怎么用? 来自Discuz!戴志康崎dream不平的梦想之路腾讯微生活

来自Discuz!戴志康崎dream不平的梦想之路腾讯微生活 如何设置MacBook的外部显示器(入门篇)

如何设置MacBook的外部显示器(入门篇)

如果小米公司不申冤