公司公开转让说明书 比特币价格下跌对矿机需求的影响有限(2)

电脑杂谈 发布时间:2018-02-10 19:07:59 来源:网络整理

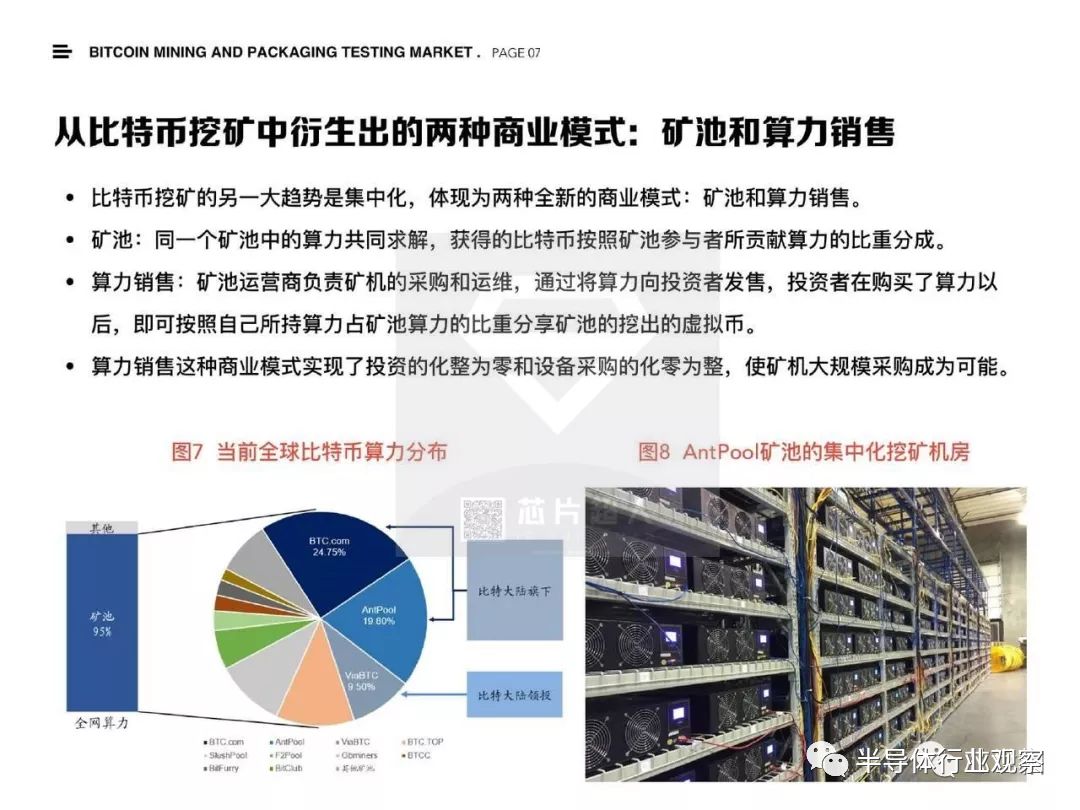

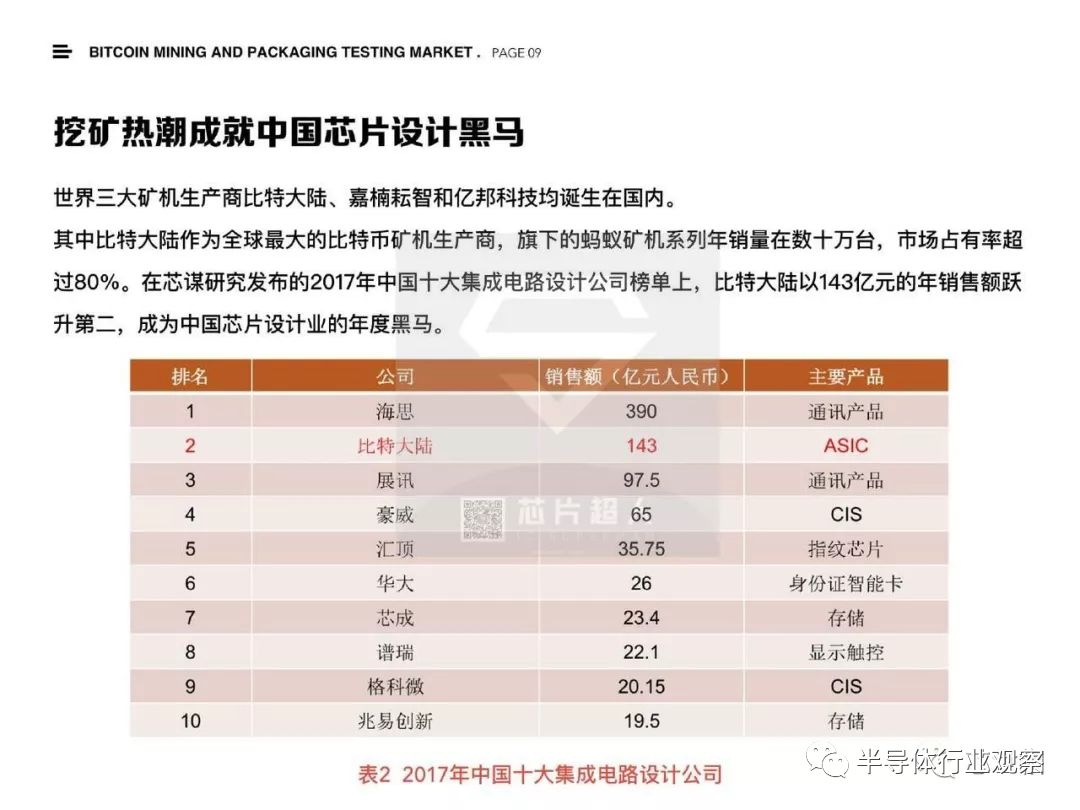

而比特大陆的蚂蚁挖矿机的销量市占率超过了80%。17年的中国十大集成电路设计厂商的榜单内,143亿元的年销售位居第二,是中国芯片设计产业的黑马,除了它本身售卖挖矿机的模式外,同时他自己旗下有两大矿池,并且领投了一家矿池,合计的算力超过了50%。实际上也是全球比特币挖矿算力的最大拥有者。

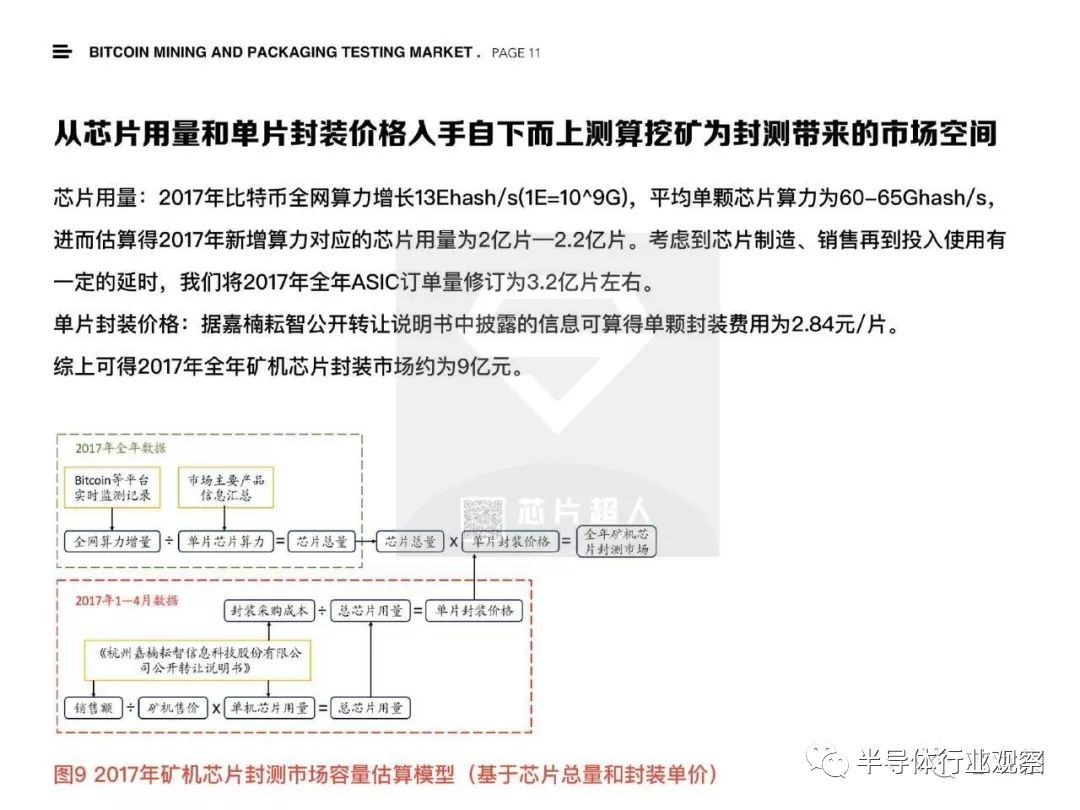

那么从芯片角度来看的话,以目前主流的比特大陆S9矿机中的ASIC芯片来看,主要BM1387,主要的制程是16纳米,单机的搭载量是189颗,单片的算力是80GH/S,而嘉楠耘智的A741矿机机型中ASIC芯片搭载量是88片。对于整个封装市场拉动,我们是从两个角度来思考,首先我们是从芯片的用量和单片封装价格的角度来进行考虑,另外一个角度是从上游代工企业的营收角度来进行测算。那么二者的所测算的市场空间在17年非常接近,大概是9到11亿元之间。

首先是从整个的芯片的用量和单片的封装价格来看,目前95%以上的比特币算力其实都是由ASIC挖矿机所供所贡献。17年的比特币全网的算力增长是13亿GH/S,C从目前来看主流的挖矿机芯片以16纳米制程为主,但是还有一部分的是28纳米。

因此我们通过算力进行估算来看,17年的新增算力对应的芯片用量是2亿片到2.2亿片。同时考虑实质效应,我们觉得17年整个芯片出货应该是在3.2亿颗左右。而根据嘉楠耘智的公开转让说明书中披露的信息,嘉楠耘智1到4月份销售额是2.53亿元,支出的封装采购成本是降670万元。参考的是A741矿机的9425的单价和88片的ASIC片用量,实际上对应的芯片总量和单颗的封装价格是236万片,基本上是一颗是两美元的价格,因此的话我们估算2017年的全球矿机所拉动的封测市场是9亿元!

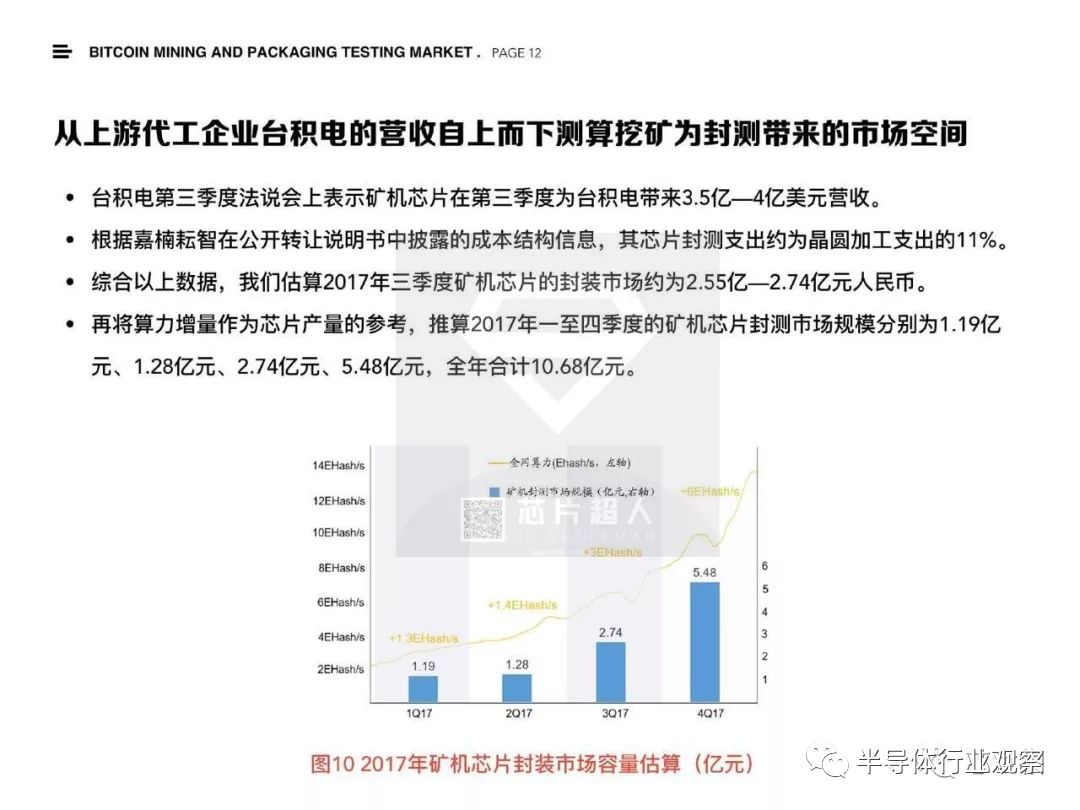

再从另一个角度,上游代工企业营收角度来进行分析,我们目前比特大陆和嘉楠耘智的ASIC芯片均在台积电进行代工,两家厂商的合计市场占有率超过了95%,因此台积电在去年三季度法会上表示:单三季度挖矿机为台积电带来的营收是3.5亿到4亿美元,实际上就意味着单三季度挖矿机芯片的代工市场是3.5亿到4亿美元。

结合我们预计封装支出占整个晶元加工支出的接近10%的体量。后续我们在观测的时候发现很可能有所高估,17年三季度的芯片封装市场是2.55亿到2.74亿元。考虑到整个算力的增长,一季度是1.2亿,二季度是1.3亿,三季度是2.74亿,四季度是5.5亿,全年合计有10.68亿元的市场规模。因此我们预计17年整个芯片封装市场由挖矿机所拉动的大概在10亿元左右。

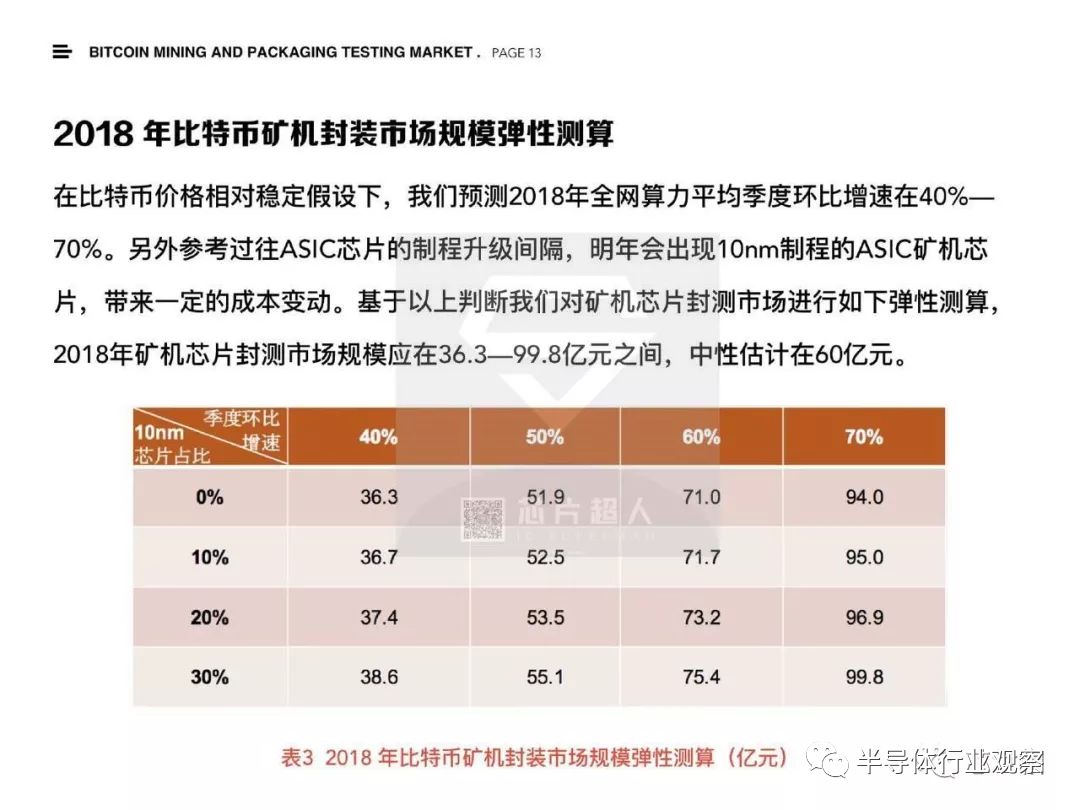

另外一个问题就是对于18年市场我们的估计,我们可以看到17年各季度的算力的环比增长分别是56%、39%、60%和75%。我们预计18年整个算力季度的环比增长在40%到70%这个区间,所带来的市场规模是37亿到100亿元之间。

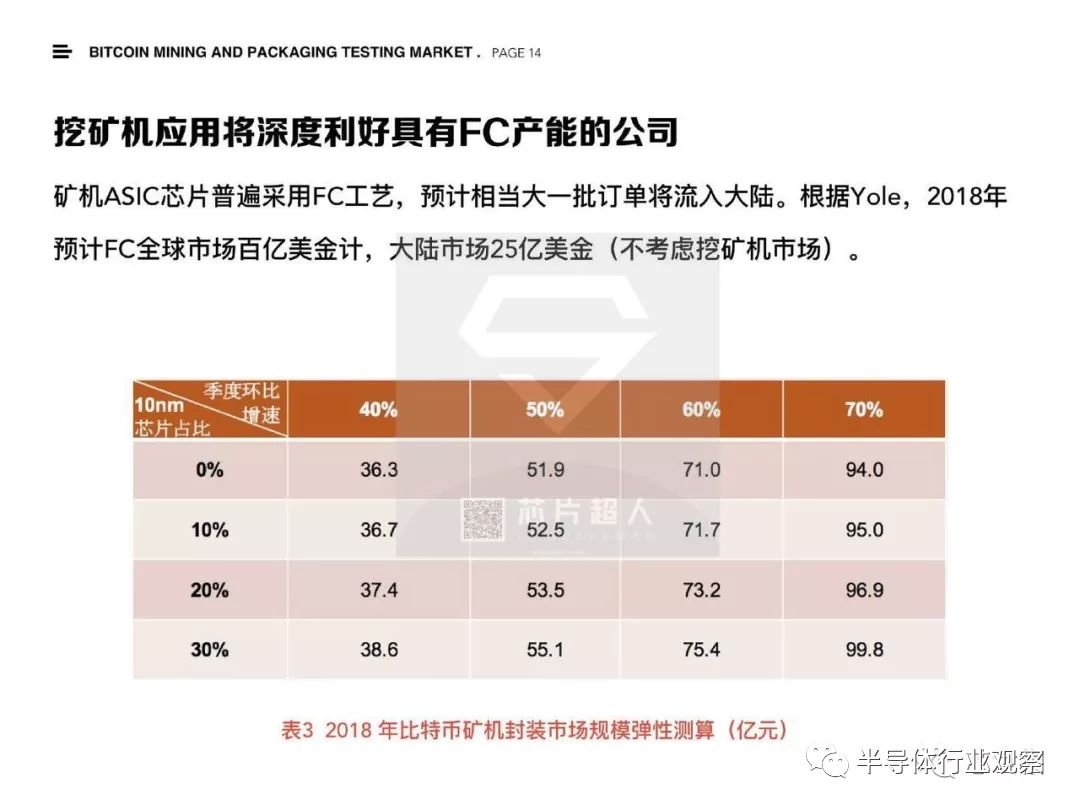

那么中值是不是在60亿元?实际上我们可以看到两点,一点是这个市场会具有非常大波动性,但是另外一点的话,我们可以看到这个市场确实是非常大,能拉动对于整个封测市场的拉动会非常显着。公司公开转让说明书尤其是考虑到矿机的专用芯片采用倒装的这个工艺,那么相当一部分会流向大陆的具有倒装工艺的厂商。而大陆市场如果不考虑挖矿机市场,2018年的倒装的整个市场是25亿美元,所以可以看到这是一个非常大的新增市场,相关的公司要深度利用好。

最后一个问题是比特币价格下跌对这个产业链会产生怎样的影响?

我们的观点是比特币的这个价格下跌会对矿机需求产生非常严重的影响,也就是说这个市场应该是有一个非常大的不确定性和波动性的。

因为整个的挖矿需求实际上和挖矿的收益和成本之间的差额成比例,收益是比特币的价格,而成本是矿机成本和电费成本,它有一个迅速上升过程。一方面主要是因为之前所说的算力和挖矿难度的平衡机制导致了矿机的成本会迅速提升。另外一方面是比特币的价格近期出现了明显的下滑。我们也因此进行了测算。可以看到整个挖矿成本分为硬件成本和电费,以目前市占率低的矿机厂商比特大陆的S9为例,单位算力的硬件成本是815元。单位算力成本的功耗所换算的电费是0.456元每千瓦时,我们按照全网算力算出来的总成本预计是182亿元。以比特币最新价格来看的话,8000美元左右个,大概有一个三百亿元出头的规模。那么可以看到获利空间从原有的数倍到现在只有50%多的获利区间,实际上对获利空间下移得非常严重。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/ruanjian/article-70545-2.html

-

-

李爱平

美国就是这个德行

-

李跃然

中国的实体经济说到底就是你马云搞垮的

如何制作不加明胶的玉米淀粉布丁

如何制作不加明胶的玉米淀粉布丁 不看表现吗?暴风影音连续27个每日上限

不看表现吗?暴风影音连续27个每日上限 创始人集团魏欣

创始人集团魏欣 鞋店多店面管理系统,加快100S鞋店销售管理版本2011版

鞋店多店面管理系统,加快100S鞋店销售管理版本2011版

抽检是随机调查