跨平台 数据同步 “影子银行”的跨界套利游戏(3)

电脑杂谈 发布时间:2018-02-19 05:30:16 来源:网络整理早在“大资管”市场格局初现之际,全国人大财经委副主任委员吴晓灵便曾明确指出,财富管理是银行、证券和保险三大行业的交集,其基本法律关系应视为信托关系,但现在面对同样法律关系的产品却不能用同样规则来管理,在财富管理市场中存在着法律规制上的滞后。

信托理财与银行信贷在法律上的本质差异,在于信托是“”的债权债务关系,而银行存贷款业务则是“多对多”的信用风险管理模式。这一法律关系的不同,使得银行业成为社会信用风险的管理者,一旦爆发危机将引发社会与金融系统动荡,也因此而必须接受包括资本充足率和业务合规性在内的严格监管。

但在“准信贷”形态下的信托理财业务,并未严格遵循信托业务“”的法律关系,而是形成了类似银行信贷的“资金池”模式,从而给理财产品投资者带来了新的法律保障风险:银行存款的用户不必关心投资用途便可获得约定的利率回报;但作为理财产品,理论应该风险自担的投资者却在并不清楚委托资金用途的情况下,指望着银行承诺的收益率回报。

产权法律关系不清的制度隐患,在早期被监管机构以行政管制的模式加以限制,并在银行业体系内形成“猫捉老鼠”式的政策博弈。但随着证券、保险乃至民间资本等不同监管规则下的市场机构加入这场“大资管”游戏,原有的制度隐患迅速变成现实中的市场失控风险。

在一个个号称“万能”的金融产品与融资计划背后,实质上是一个个失去监管的类银行资金池:资金池的一头联系着毫无法律保障和投资知情权的万千中小投资者,另一头则是复杂的投融资结构与跨市场金融杠杆,在土地和股票等资产市场中博取超额收益的各类市场机构与资本玩家。

值得关注的是,自2007年以来因为城市化进程加速,由地方政府和国企所掌控的“要素资源货币化”现象,带动了一轮空前的“资产价值重估”与升值周期,而这一远超实体经济增长率的资产增值背后,则是体制性的城乡结构二元化以及包括土地等诸多要素资源“产权不清”所带来的“制度套利”。

这一在土地和股票等资产升值预期下所搭建起来的“盈利模式”,一旦遭遇房地产和股市双重下滑,其前期为博取超额收益而不断放大的融资杠杆,只能依靠更多的杠杆与更激进的投资来维系。

从近期风险暴露的宝能系等“保险黑马”来看,其实际控制人均以早期控制的土地等资源虚增估值,套出保险和银行资金后,再通过层层杠杆进行更加激进的收购和举牌等投资,试图覆盖前期已经暴露的投资风险。

而一旦层层叠加的融资杠杆遭遇股价和资产价格下跌,所有参与融资的金融机构和投资者将共同面临巨额亏损,乃至引发系统性金融风险的残酷现实。

中国改革开放以来出现的多轮宏观调控周期中,“一放就乱、一管就死”正是跟这种双轨制价格机制体系下,市场化规则的建立运行与体制性“资本套利”的博弈模式密切相关。

在这一体制背景下建立起来的诸多调控与监管政策,许多时候正是为了堵住各种“制度套利”漏洞而应急式出台的行政管制措施。在“双轨制”市场内部法律和产权关系理顺之前,分业监管和上市审批等行政管制藩篱的简单拆除,首先激发的不是市场效率的提高,而是“套利寻租”模式的浮出水面。

“中国也是有强烈的愿望使股本融资的市场更好发展,我们也确实下了很大的力气。但是确实也不能拔苗助长。”央行行长周小川在两会期间向媒体所说的这番话,从某种意义上已经预示着此轮以“监管创新”为主题的政策周期已近尾声。

从“宏观调控”到“宏观审慎”

新一轮的金融整肃并非意味着监管政策重回分业监管旧轨,而是遵循着中国经济体制改革多年以来“寓改革于调控”的渐进模式。

作为宏观货币政策的制定者,中国央行实际上早就注意到因外储剧增引发被动的货币超发,而在对冲市场流动性过程中货币政策与金融监管政策不同步所引发的金融泡沫化现象。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/jisuanjixue/article-84622-3.html

-

-

王帅丽

我不羡慕你

-

孙晓博

其实也就等同于今后任何国家到美国去巡航

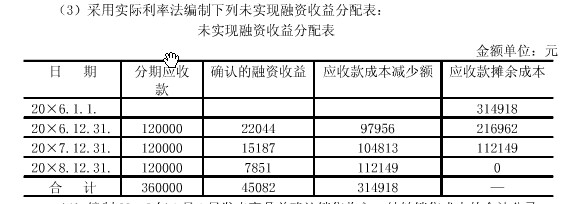

插值法计算实际利率_实际利率法实际_实际利率法的概念

插值法计算实际利率_实际利率法实际_实际利率法的概念 华东医院泌尿科预约挂号

华东医院泌尿科预约挂号 JSP编程

JSP编程 下列关于alpha测试的描述_lolalpha测试_ios10测试版描述文件

下列关于alpha测试的描述_lolalpha测试_ios10测试版描述文件

我就是我是颜色不一样的烟火