跨平台 数据同步 “影子银行”的跨界套利游戏

电脑杂谈 发布时间:2018-02-19 05:30:16 来源:网络整理

原标题:“影子银行”的跨界套利游戏

“一行三会”联手展开的金融风险清查与整顿,预示着以监管放松为主题的上一轮金融创新政策周期接近尾声。新一轮政策周期中,以统筹监管模式防范金融风险、统一监管标准的同时,建立和完善宏观审慎政策体系将成为制度建设的重心。

眼下金融市场最引人关注的话题,莫过于金融监管机构改革。

据多家媒体近日报道,新的金融监管机构改革计划,可能会仿照英国的“超级央行”模式:央行下设金融管理局,负责外汇局和证监会、银监会、保监会(下称“三会”)的监管协调,同时下设综合监管委员会,该委员会将独立于央行其他部门,直接对三会进行监管。

国家发改委《关于2016年深化经济体制改革重点工作的意见》,要求改革完善融监管体制,完善宏观审慎政策框架,制定金融监管体制改革方案,实融风险监管全覆盖。

“超级央行”模式的主张者认为,随着“影子银行”体系快速发展,中国金融机构的功能边界逐渐模糊,混业经营已成融危机后监管架构调整的经验,建立起以央行主导的综合金融监管架构,从早期的机构监管为主转向功能监管和行为监管为主体的新型金融监管体系。

但反对的声音则认为,在中国经济发展环境面临改革开放以来最为严峻的局面之际,“临阵改制”可能带来更大的市场动荡甚至直接诱发金融危机;同时当下金融监管格局的诸多弊端并非仅是机构设立问题,其根源可以追溯到监管体制以外的政府职能定位以及国企体制局限等深层矛盾。

值此金融业整肃“风暴初起”,金融监管体系改革方向未定之际,南方周末记者梳理回顾了中国金融监管体系过去数年的发展历程。

从“影子银行”到“大资管”

从信托业一家独大的影子银行模式,到银、证、保三大金融监管体系争相介入的“大资管”模式,中国金融利率市场双轨制的套利机制从隐性转向显性。

与此前诸多行业自查式监管整顿所不同,此轮“一行三会”需联手面对的是一个空前复杂的格局:

截至2015年末,高达23万亿元的银行理财资金、16万亿元的信托资产、11万亿元券商资管、8.4万亿元的公募基金以及1.77万亿元的保险资管产品,构成了一个规模近百万亿,产品交易结构日益复杂、融资杠杆越垒越高的金融混业市场。

从2015年年中清查配资引发的股灾,到年末蛇吞象式的“宝万之争”,某种程度上反映出“各管一段”式的传统监管模式,在面对“交叉感染”新型金融风险时的失措与无力。

宝能系收购万科过程中,其实际控制人利用家族化的金融控股模式,操纵包括保险、基金、券商等多个融资平台,形成层层放大的融资杠杆,实质上是以银行贷款和理财资金实融风险,却无法被监管部门及时识别并加以处置,直至形成令市场瞩目的风险事件。

类似Homs系统的融(配)资产品“结构化”,与宝能系模式下的机构设置“金控化”,正是大资管时代下市场机构们规避分业监管限制的两大法宝。

央行金融研究所副所长卜永祥在其论文中坦承,由于行业监管标准的不统一,融控股公司则面临“监管真空”。

但从另一个角度而言,在大资管时代面临诸多挑战与困境的银行业体系,却正是这一“监管套利”模式的始作俑者。2007年银监会发布的《非银行金融机构行政许可事项实施办法》,突破了商业银行法对混业经营的限制条款,允许银行通过设立子公司介入信托、融资租赁等市场,从而打开了中国“影子银行”体系的潘多拉之盒。

作为行业监管部门,银监会的“破格”有其无奈之处:在商业银行经营管理模式日益市场化的同时,传统银行业体系自身却长期面临着利率管制、信贷规模管理乃至资金用途管制等种种行政化管制与调控。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/jisuanjixue/article-84622-1.html

-

-

刘念茹

以前美国绝对不会答应

-

姬阆

在这里你说关你鸟事

-

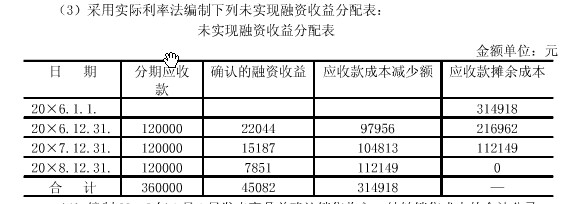

插值法计算实际利率_实际利率法实际_实际利率法的概念

插值法计算实际利率_实际利率法实际_实际利率法的概念 华东医院泌尿科预约挂号

华东医院泌尿科预约挂号 JSP编程

JSP编程 下列关于alpha测试的描述_lolalpha测试_ios10测试版描述文件

下列关于alpha测试的描述_lolalpha测试_ios10测试版描述文件

胆敢犯我中华