真实姓名找号码 面对欺诈,AI 能做些什么?

电脑杂谈 发布时间:2018-02-12 23:55:21 来源:网络整理

原标题:面对欺诈,AI 能做些什么?

老实巴交的农民林建国怎么也想不到,他有天竟会成为别人眼中的“老赖”,被追债公司逼着还钱。

这还要从前段时间有人来村里招工说起,他和一些村民被要求填一张包含姓名、号、家庭住址等信息的表格,当时为了能快点上工挣钱,大家都没犹豫就填了。

后来他们才知道,这就是一个陷阱,所谓的招工只是幌子,诈骗团伙要的可不是他们廉价的劳动力,而是上面所填的真实信息,通过这些信息来申请,然后刷卡透支,从而让这些信息就变为真金白银。

但从未跟打过交道的林建国们,却从此进入了各大银行的黑名单,背负债务不说,还被抹上了信用污点,连整个村子都被银行归为了欺诈地址。以后在申请、贷款的过程中,如果出现了这个地址,就会很麻烦。

上面这个故事改编自天云大数据 CEO 雷涛对雷锋网所讲的一个真实案例,这其实暴露出银行在传统的信用审核中所遇到的难题,即银行虽然拥有上亿万级的信息,掌握着身份、、设备信息和资产信息等数据,但这种识别已经无法应对日益演进的欺诈技术和模式,而雷涛带领团队正在做的,就是希望能用人工智能的技术,解决这个问题。

面对欺诈,传统的信用审核有哪些短板?

大家在申请时,其实是把自己的数据都提交给银行,以证明我是一个有偿还能力并且守信用的人,银行多年来会有一套自己的辨别系统。

在传统的银行系统里,这些更多的呈现为一种二维的结构,叫关系型。如何理解?我们先来看这样一个例子。

老张和老王两个人准备相互担保进行骗贷,然后一起跑路,在银行传统的风控架构下,这种行为很容易被发现,因为维度很小,可以迅速的通过来查询。

但目前真实的骗贷状况是,老张、老王、老李、老赵、老周的企业形成了一个担保圈,打算集体跑路,当银行现在要做一个5度甚至是6度的查询时,依据传统的计算方式,已经无法解决这个问题了。

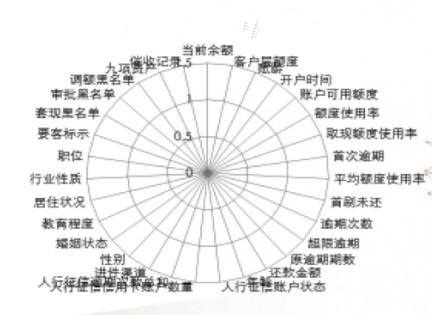

在防止欺诈方面,国内目前的风控都是 rule base(规则驱动)的,更多的是根据经验来,抽象出系列规则,每一条规则触发一种欺诈场景,交叉组合相应的业务逻辑来进行判断,由此来做出风控模型。(下图)

但目前,这种方式在效率、有效性、全面性以及成本上都面临问题。与此同时,随着互联网金融的兴起,非现场交易的增多,这种模型会加剧银行风险防控的难度。

雷涛曾接触过很多金融行业的客户,以前,他们看一个进件(申请资料)时,会注重本身是否健康真实,即有没有违约记录,姓名、号、电话号码等信息是否真实,但这还是会出现问题。

比如刚刚讲的案例,村民的信息确实是真的,人也没有出融业的风控发展到今天的趋势,其实会把不同的进件连接起来看深层次的关系,看从中能否发现潜在的风险。

简单来说,就是要在申请和进件之间建立关联,骗子手里的资源有限,他填的电话、地址、推荐人等信息,或多或少会在每天十几万个进建中重复。

我们会把不同的进件连接起来进行识别,在这个过程中增加新的维度,如果有其中一个欺诈电话号码,和他有关系的有好几个进件,那我就会认为它有问题。

雷涛所说的短板,其实就是现有的风控模型对于数据处理能力的不足,这次,他想借力人工智能来解决这个问题。

人工智能做些什么?

对于金融业而言,在信息、数据大爆炸的今天,会面临以下两个问题:

数据利用不充分,致使行销、审批、风险、策略研究、催收部等业务部门系统形成信息孤岛。

那主打“人工智能”的天云,是如何应对这些难题的?

这跟反欺诈又有何关系?

其实在金融行业,多年来积累了一定的数据,无论是人行的个人征信数据,还是部分银行间可以相互流通的数据。(后者的意思是,如果你建行的逾期了,再申请工行的,就会遇到麻烦)

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/tongxinshuyu/article-74405-1.html

Yahoo电子邮件下载

Yahoo电子邮件下载 17寸显示器最佳分辨率是多少,你知道吗?

17寸显示器最佳分辨率是多少,你知道吗?

升级节奏主角角色需要花费多少钱

升级节奏主角角色需要花费多少钱 家里刷新率60hz换个好显示器没问题

家里刷新率60hz换个好显示器没问题

接受中国的崛起