安卓第三方短信软件 百家风控公司揭秘系列5|“网红”同盾科技公司及产品调研报告(4)

电脑杂谈 发布时间:2018-02-12 10:07:11 来源:网络整理注册时的账户安全

防控场景:账户盗用(登录)-用户因为中网络木马钓鱼导致账户密码泄露,进而导致账户的资金损失及企业形象受损。

暴力破解:网络欺诈分子会通过机器对账户密码进行暴力破解,进一步获得账户登录权限,导致用户资金损失和企业品牌受损。

拖库撞库:网络欺诈分子利用互联网中大量泄露的用户名密码进行尝试,如果平台资金账户密码不幸在泄露库中,那么可能会导致用户信息及资金蒙受损失。

漏洞利用:网络黑客可能会在登录环节尝试利用SQL注入等WEB漏洞进行尝试,如果网站系统存在WEB漏洞,则可能导致账户库信息泄露等严重后果。

垃圾注册:新平台上线之初,常常进行拉新优惠活动。而损失。

实名认证环节

号认证:公民身份信息,既号码及姓名,另加有条纹返照,这个查询接口一般来自于一所、三所及认证中心,现在在市面上要找到实时口真不容易,多是存量接口。原因就是这些部门一般不会外放,也没正式的代理政策。

绑卡环节

贷前、中、后这三大环节

贷前:机构内部,需要划分好各信贷产品的用户画像,准入条件,风控策略等,业务一开始,多由于无自身历史有效数据需要外接一些类似黑名单库、多头名单、用户信贷记录等其他成熟信贷机构分享出来的数据,拿来做最基础的判断。后续在产品借还周期有个1-3期后,就开始可以积累与自身产品强相关用户的借贷行为,并通过各种算法模型策略,结合内外部数据去看风控效果,然后觉得需不需要换风控数据接口,自身如何调整风控策略。由于这是个大篇章,这里只简单说说。

贷中:贷中一般强调已贷用户的资金使用用途是否正常,资质是否有变化,收入情况是否稳定等各种会影响客服后期正常还款的各种行为变化。但这个一般除少部分掌握用户出行数据、支付数据、实时信用数据的机构可以做得到,大部分信贷机构都无法做贷中监控,只能与这些少部分机构合作,但监控成本就自然上升。

贷后:贷后包括客户正常还款的复贷邀请及逾期还款催收两部分。复贷邀请主要通过历史行为找出按时还款的客户,并主动询问是否需要复贷。逾期催收,难点在于M+1/2/3…/9各逾期时间的催收成功率都不一样,因此催收公司也在这个细分领域有一定的存在价值。催收实力主要看几方面:1是失联修复的能力和命中率;2是催收话术和催收策略;3.客户心情

【猎人说】市场上,能做到以上这么多方面的机构真不多。技术、数据、同行业覆盖率、跨行业覆盖率(除运营商内部,实现失联修复主要方式啊)等缺一不可。这里欢迎能PK同盾的公司来勾搭交流。

五.总结

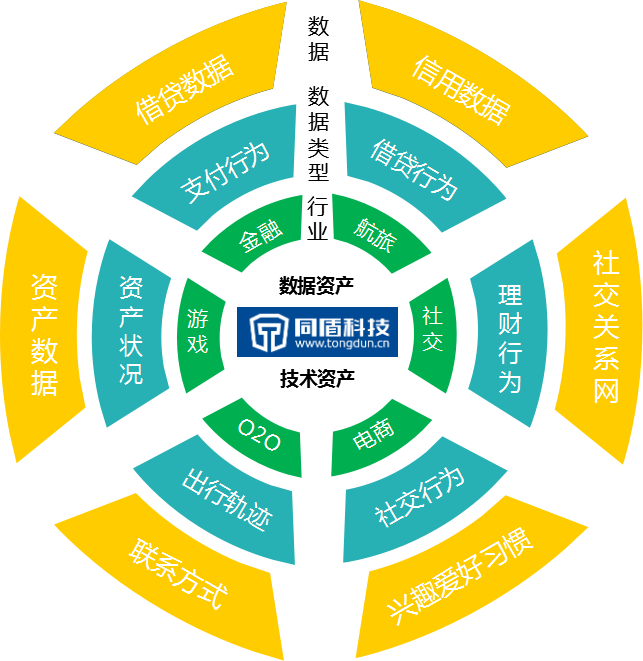

同盾在起初,稳定了基础金融行业的SAAS系统服务的收支差后,制定了从金融行业风控SAAS系统服务到跨互联网行业风控SAAS系统服务的战略布局;从单一金融业的风控到跨行业的风控服务提供商,从金融属性数据做风控到各行业各类数据交叉验证来做风控,属于风控层面非强关系的个人数据的灵活使用。侧面其实可以看得到和阿里发展的轨迹有点类似。安卓第三方短信软件

同盾在行业上,覆盖了金融业最赚钱的也是风控数据量最大的几个行业,信贷、保险、理财,电商业、O2O业、社交、航旅和游戏业等。 除了金融业,电商业、O2O业和游戏业这些对于风控数据的采集有什么帮助?

电商业和020

特别是天猫、京东等电商巨头和一些垂直细分的打通线上线下的电商平台,是薅羊毛的重疾地(薅羊毛用户会被标记,用于别的平台的防控),同时这些机构也掌握了用户相关兴趣爱好,购物习惯和偏好,消费能力和水平,品牌忠诚度等最重要的是常用物流地址,一般可得知常住地址、公司地址和关系较好朋友的地址,通过地址定位,又可以获得相关区域房子价值和租房水平,交叉识别一个用户的真实消费水平。地址库的形成又可以用于贷后催收。一些小的电商平台还是各种猫池、修改器的交易地带。通过在这些电商平台进行信息采集,可以在风险防控上做出相对及时的把控调整。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/tongxinshuyu/article-73289-4.html

-

陈庆祥

陈庆祥 -

周太祖郭威

好想去哎谁让我是个学生党呢凡凡

解决方案:显示器和图形卡的接口类型

解决方案:显示器和图形卡的接口类型 有手机号怎么查过年期间 亲戚朋友都回家相聚 选择这段时

有手机号怎么查过年期间 亲戚朋友都回家相聚 选择这段时 小米6是否值得购买?详细的亮点和缺点

小米6是否值得购买?详细的亮点和缺点 曲面屏幕的曲率越大越好吗?关于曲面显示器最佳曲率的知识的普及

曲面屏幕的曲率越大越好吗?关于曲面显示器最佳曲率的知识的普及