银行卡开通短信 银行卡5天被盗刷27万 银行被判赔偿21万

电脑杂谈 发布时间:2018-02-03 11:02:08 来源:网络整理

你见过这样的银行卡盗刷吗?第一步,伪造受害人在银行的异地支行以受害人名义开设新银行卡并修改受害人预留的手机号码;第二步,利用变更后的手机号码将受害人旧银行卡内的资金转入第三方交易平台;第三步,将第三方交易平台资金转入其控制的新卡并通过各种方式将资金取出,完成盗刷。

近日,高新审结一起新型银行卡“盗刷”,跟常见的利用“复制卡”完成的银行卡盗刷不同,承办法官表示,该案盗刷模式非常新颖。受害人向报案后,又将其旧卡开户行——某银行成都南华北路支行告上法庭,认为银行未能尽到合同义务,应当赔偿其全部经济损失。2017年7月,高新判决被告银行赔偿原告损失约21万及利息。被告不服判决,向成都中院提起上诉,成都中院经审理后驳回上诉,维持原判。

案情/ 5天被转出27万

2015年11月20日,原告吕某在被告银行办理了银行卡一张,预留了手机号码,并开通了电子银行和余额变动提醒等服务。开卡后,吕某一直正常使用。不料在2016年12月4日,吕某持旧卡刷卡消费时,发现银行卡因出现异常而被冻结。

吕某马上进行了电话挂失,第二天到银行查询时,发遭到盗刷。2017年2月,吕某将旧卡开户行告上法庭。

一审高新经审理查明,2016年11月29日,案外人(具体身份仍未查明)持原告到河南省某银行鹿邑支行以原告本人的名义办理了一张新的银行卡,并修改了原告个人基本信息,包括预留的手机号码和预留的地址。经查询该支行的监控视频发现,该支行工作人员在办理业务过程中,并未严格核对与业务办理人本人是否一致,未能辨认出该开户人并非原告本人,仅通过联网核查系统反馈结果确认公民号码、姓名、照片、签发机关一致后,便办理了上述业务。

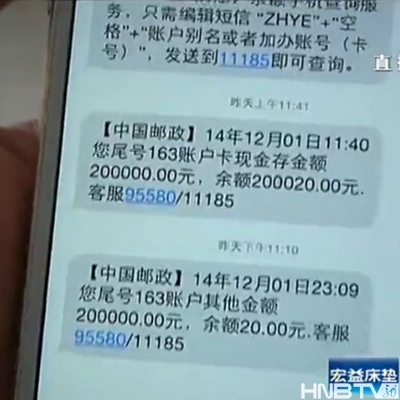

自2016年11月30日开始,随后5天时间里,原告的旧卡及新卡被进行了频繁的支出和收入资金的交易,除了原告在2016年12月1日通过ATM机转款8000元并产生手续费4.5元以外,其余支出交易均非原告所为,原告也不知情。经查,这些交易行为系案外人利用其在鹿邑支行办理的新卡以及更改的验证手机号码,通过电子银行进行的盗刷行为,没有在具体商户处的刷卡行为。值得注意的是,原告在开户行被告处开(旧)卡时预留的181手机号在2016年11月29日被人挂失,原告第二天发现后向电信公司致电询问原因并解除挂失,但电信公司并未告知具体挂失原因,原告也未深究。同时,原告通过ATM转款时并没注意其并未收到余额变动的短信,甚至在2016年12月3日收到案外人转款20余万元时,原告仍未留心是否收到相应余额变动短信。银行卡开通短信

原告发,实际被盗刷走的资金为新卡所支出的277035.83元。目前,已控制并询问了该案的其中一名嫌疑人黄某,其余环节的嫌疑人尚未控制,该案尚在侦查中。

焦点/ 责任如何分担

认为银行应当承担主要责任,原告应当承担次要责任。首先,在本案盗刷过程中,银行未履行严格审查义务,系导致后续盗刷发生的前提性原因。其次,原告对于损失的扩大存在一定过失。银行卡开通短信同时,考虑到发生盗刷的周期相对较短,而且原告发,使卡内尚余的几十万元资金未被继续盗刷。因此需要结合原告的及时止损行为、主观态度以及过失行为合理确定与过失程度相适应的责任比例。

最后,考虑几个时间节点和金额,对于扩大的损失205221.83元,综合考虑,酌情确定原告自行承担30%责任,被告应当赔偿原告215469.28元及相应存款利息损失。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/tongxinshuyu/article-64766-1.html

-

-

宋少帝刘义符

应该大力提升女性的经济地位

-

完美:如何为Win10设置两个监视器一个|在Win10计算机上为两个监视器设置一个步骤

完美:如何为Win10设置两个监视器一个|在Win10计算机上为两个监视器设置一个步骤 温州鹿城移动营业厅 从(从怀化到温州鹿城的直达汽车@交通运输)l387

温州鹿城移动营业厅 从(从怀化到温州鹿城的直达汽车@交通运输)l387 丹阳移动别墅木屋施工

丹阳移动别墅木屋施工 山东移动掌上营业厅app_山东移动网上营业厅app_山东移动营业厅客户端

山东移动掌上营业厅app_山东移动网上营业厅app_山东移动营业厅客户端

诺列加的前车之鉴你忘了