集成电路产业链-EDA / PCB-NAND网络的最详细清单和分析

电脑杂谈 发布时间:2020-06-09 02:11:30 来源:网络整理

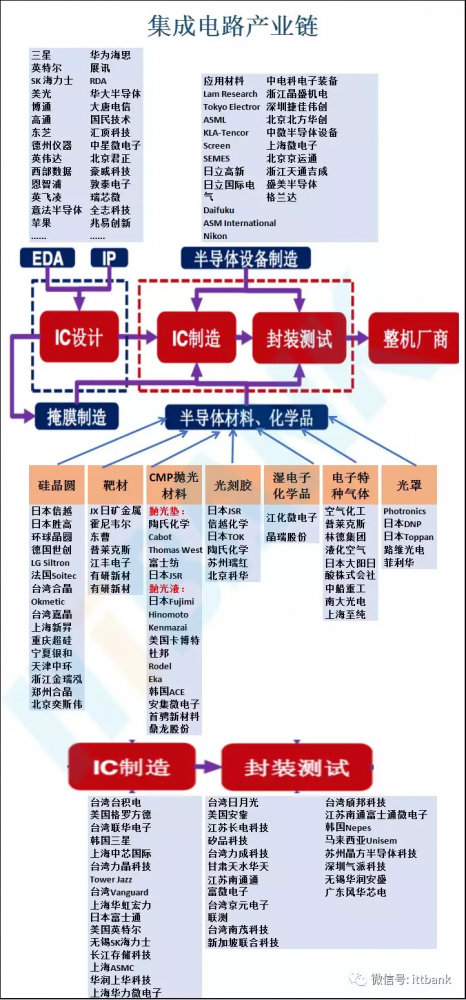

作为半导体产业的核心,集成电路的市场份额为83%. 由于其技术复杂性,产业结构高度化. 随着产业规模的迅速扩大,产业竞争加剧,分工模式进一步完善. 当前的产业链是IC设计,IC制造以及IC封装和测试.

在核心环节中,IC设计位于产业链的上游,IC制造是中游环节,IC封装是下游环节.

全球集成电路产业的产业转移已经从封装和测试转移到了制造业,产业链中的每个环节都有明确的分工.

从最初的IDM逐渐过渡到Fabless + Foundry + OSAT.

▲全球半导体产业链收入构成比重

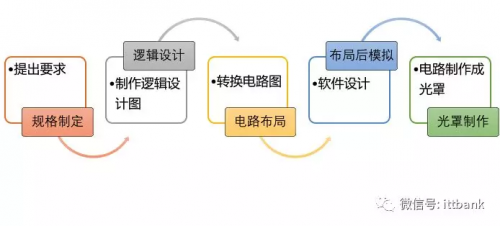

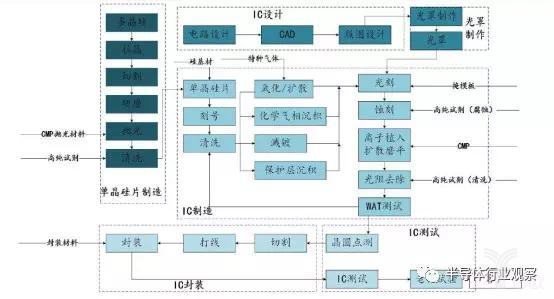

IC设计流程图

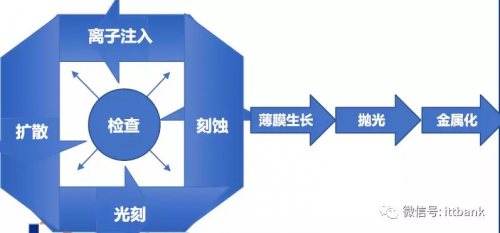

晶圆制造过程

IC制造过程

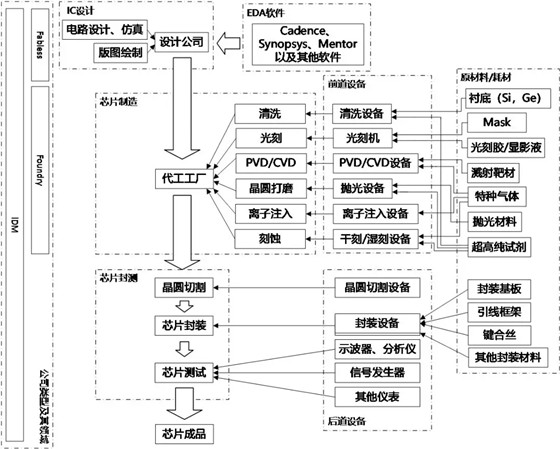

在IC制造过程中,主要过程包括扩散(热过程),光(光刻),蚀刻(蚀刻),离子注入(离子注入),薄膜生长(介电沉积),抛光(CMP),金属化(金属化)7个主要过程. 这些主要过程可以细分为特定过程.

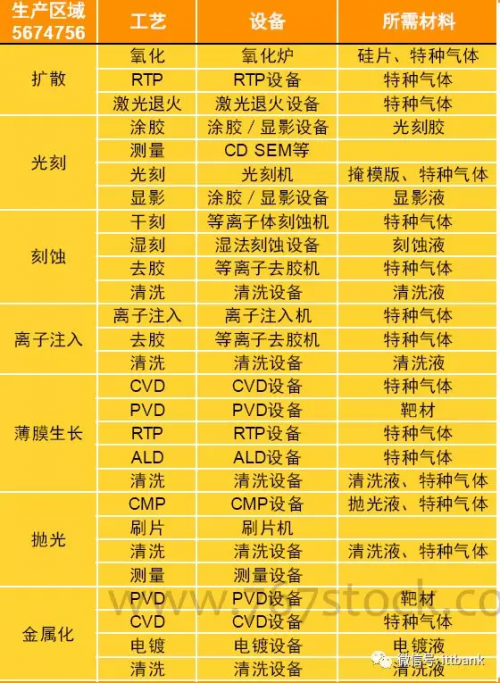

▲制造过程中相应的设备和材料

半导体材料的发展历史

Si: 主要用于集成电路晶片和功率器件;

GaAs: 主要用于大功率发光电子设备和射频设备中

GaN: 主要用于光电器件和微波通信器件中;

SiC: 主要用于功率器件

▲各代代表性材料的主要应用

▲第二代和第三代半导体材料技术成熟度

国内公司的设计水平仍有很大差距

DIGITIMES Research预测,2018年中国集成电路设计行业的收入(产值)预计将达到约375亿美元(约合2401.87亿元),同比增长26.20%.

2017年,紫光集团的销售额为21亿美元,是中国大陆最大的IC设计公司,全球排名第九. 但是,应该注意的是,如果海思的内部供应(超过90%的销售额来自母公司华为),中兴通讯和大唐,大陆IC设计公司的市场份额将下降到6%左右.

2017年,中国IC设计公司数量为1380家,占全球的14.5%,但是从收入规模来看,收入超过1亿美元的1380家公司仅占2%达到3%,收入超过1亿. 只有近200家公司.

根据市场研究机构IC Insights的统计,芯片设计公司2017年占全球集成电路销售额的27%,而2007年为18%,同比增长9%.

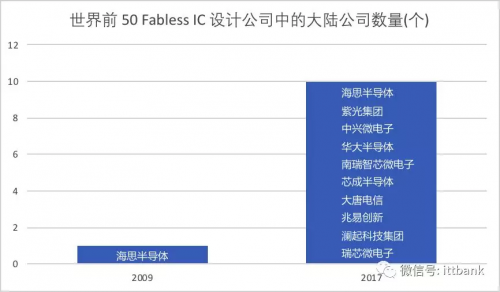

IC设计市场份额: 2010年中国大陆市场份额为5%,2017年为11%. 上图显示,2017年有10家公司进入了IC设计公司的前50名,而在2009年,只有一家大陆公司.

半导体制造业: 广阔的发展前景,国内替代加速发展

根据拓基研究院的研究报告,2017年晶圆代工厂的总产值为573亿美元,比2016年的535亿美元增长了7.1%;全球晶圆代工厂产值将连续5年高于5%. 2018H1全球晶圆代工厂产值的年增长率为7.7%,预计产值为290.6亿美元

▲2012〜2018年中国晶圆制造产量和增长率

根据TrendForce的说法,中国高资本工厂的建设将增加行业竞争并推动产能扩张. 目前,大陆有40家晶圆厂,尺寸超过8英寸,其中16家正在建设中. 18年后,更多的产品进入了批量生产,并且预计总产值将快速增长. 2018年年产值可达到1767亿元,年均增长27.12%

与国外制造业相比,我国仍然薄弱

▲进出口严重失衡

中芯国际与台积电

与台积电在先进制造工艺上相比,中芯国际的制造工艺相对落后. 台积电的成熟技术占总产能的55%,而中芯国际则高达86%.

与2016年的产能相比,台积电的总产能是中芯国际总产能的5倍,就技术成熟度而言,台积电的产能是中芯国际的3.5倍.

▲从不同尺寸的晶圆产能中可以看到中国的差距

根据远见产业研究院的数据,目前中国的12英寸晶圆厂的产能最大,SK海力士的产能为每月17万个晶圆. 其次是三星,月生产能力为120,000至170,000片晶圆;三个中芯国际工厂的总生产能力为100,000件/月. 2017年底,合肥精和的12英寸晶圆厂正式量产. 根据计划,其全部产能每月可以达到80,000个晶片.

▲摩尔定律和微处理器的50年历史

▲晶圆节点路线图

▲国外7nm技术的发展

中芯国际在14nm技术上取得重大突破

•内地最大的晶圆代工厂,大基金是第二大股东,并与大基金共同成立了半导体产业基金.

•中芯国际发布了2018年第二季度财务报告. 财务报告显示,该公司在14nm FinFET技术的开发方面取得了重大进展. 第一代FinFET技术研发已进入客户介绍阶段.

•产率不断提高,与2019年的批量生产目标相距不远. H1计划在19年内开始14nm FinFET工艺的风险试生产,还将进入人工智能领域.

•除28纳米PolySiON和HKC外,还完成了28纳米HKC +技术的开发,并且28纳米HKC的产量不断增加,产量已达到行业水平.

•订购价值1.2亿美元的EUV器件,这是目前世界上能够生产5nm工艺的最先进芯片!

目前,中芯国际在制造工艺上仍落后于台积电,英特尔和其他市场领导者2至3代,而在14纳米工艺方面仍落后于竞争对手2至4代. 年生产能力仍有很大差距. 中芯国际的总产量约为8英寸集成电路产业链,当年产能为5373K时,台积电可以达到23410K,是中芯国际的4倍以上.

半导体封装是集成电路产业链的重要组成部分

包装是集成电路产业链中不可或缺的一部分,位于整个产业链的下游. 在整个产业链中集成电路产业链,封装是指通过测试晶片对芯片进行切割,安装,粘接,塑料包装,电镀,切割和形成一系列加工步骤,以获得具有一定功能的集成电路产品的过程.

封装是将“衣服”放在芯片上,保护芯片免受物理和化学环境因素造成的损坏,增强芯片的散热性能,规范规格,并促进芯片I / O的连接端口连接到组件级(系统级)的印刷电路板(PCB),玻璃基板等,以实现电气连接,以确保电路的正常运行. 封装技术的质量直接影响芯片本身的性能. 连接的PCB的设计和制造,使芯片重一点封装技术进步的一个重要指标是芯片面积与封装面积之比,越接近1越好.

▲2010-2020年全球半导体封装测试行业市场收入规模

▲2014-2018年全球半导体封测行业收入规模

常规测试业务主要集中在包装公司,因此包装测试也被称为包装测试行业. 全球IDM自身承担的半导体封装和测试的产值受半导体行业繁荣的影响很大,封装和测试代工厂已经显示出稳定的增长.

根据Gartner的估值,2018年全球半导体封装和测试收入为553.1亿美元,比2017年增长3.9%.

根据Gartner的统计和预测,2018年全球半导体封装测试行业的营业收入为331.43亿美元,比上年增长6.3%.

近年来,移动智能终端基带芯片,应用处理器,无线通信芯片等产品的发展推动了对高端先进封装市场的需求. 其中,扇出晶圆代工厂级高级封装(Fan-out-WLP)最受欢迎. 根据TechSearch的数据,扇出WLP的市场规模将在2018年达到19亿美元,到2020年达到25亿美元.

近年来,由于智能手机等智能终端的发展,集成电路市场对中高端集成电路产品的需求不断增长,因此对诸如此类的先进封装技术的需求随着BGA,WLP,FC,SIP,3D等的迅速发展,传统包装正在下降,高级包装正在增长.

业界领先的公司正在逐渐进入高级包装领域,为了掌握高级包装技术的成熟度,中国企业分为三个梯队:

我国半导体制造业的重点企业

华为电子

■持续的技术创新和加大研发力度. 公司继续加大研发力度,加强技术研发体系建设. 目前,650V〜1200V的Trench-FS IGBT平台产品已通过客户验证. 积极拓展新能源汽车,变频家用电器,光伏等新兴领域,进展顺利,取得了预期的成果.

■功率半导体市场持续蓬勃发展,该行业的新应用创造了新的市场. 自2016年下半年以来,功率半导体市场已开始回升,并继续保持较高的繁荣. 随着新能源汽车,工业物联网等产业的发展,功率半导体的下游应用市场不断扩大. 我们预计,2018年该行业将继续保持较高的繁荣,尤其是MOSFET产品的价格有望继续上涨,并为公司的业绩带来灵活性.

■我们计划投资建设一条新的8英寸生产线,该行业的主导地位将得到进一步巩固. 公司1月份发布公告,拟公开发行股票募集资金不超过10亿元,扣除发行费用后的净额拟用于新的电力电子设备基地项目建设. (第二阶段). 该项目的这一阶段完成后,该公司每年将具有24万片8英寸芯片的加工能力. 生产线建成后,公司的技术优势将进一步提高,产品结构将进一步优化,行业领先地位将得到进一步巩固和加强.

扬捷科技

■在既定策略下逐步实现经济利益最大化并长期发展: 4英寸线对应于二极管整流桥,晶闸管等,6英寸线对应于肖特基二极管,MOSFET, 8英寸线材对应igbt,实现生产线经济最大化. 该公司的公告指出,今年3月,新成立的控股子公司杰信半导体收购了一条6英寸晶圆生产线,6英寸MOSFET晶圆,并已实现量产,从而帮助该公司迅速切入新的应用领域和新客户,同时成立了IGBT研发设计团队,成功开发了IGBT芯片并实现了量产,进一步增强了公司的研发能力,可以满足公司后续的战略发展需求.

■依靠新产品的投资和研发,我们继续在新领域中开发新客户: 公司的主要产品是各种电力电子设备芯片,功率二极管,整流桥,大功率模块, DFN / QFN产品有MOSFET,IGBT和碳化硅SBD,碳化硅JBS等,产品广泛用于消费电子,安全,工业控制,汽车电子,新能源等许多领域. 公司产品线逐步丰富,积极推动SiC芯片和器件的研发和产业化项目,加强碳化硅领域的专利布局,专注于自主研发的碳化硅芯片批量生产工艺的研发. 知识产权;用于电动汽车,充电桩,光伏逆变器的应用在其他领域,加强与客户的沟通并为客户提供实用的应用解决方案.

华北创作

■半导体设备的高速增长和真空设备需求的爆炸式增长: 2018年上半年,公司的四个主要业务(半导体设备,真空设备,新能源锂电池设备和电子元件)实现了收入7.95 / 2.52 / 0.18 / 3.25亿元,分别占收入的56.99%/ 18.07%/ 1.26%/ 23.29%,分别增长37.85%/ 186.18%/-33.12%/ -6.51%. 作为承担多个国家02特殊项目的部门,半导体设备将继续为公司的营业收入做出重大贡献. 我们始终认为,半导体前端设备不仅在资本支出增加的背景下具有体积属性,而且在国内替代率达到一定水平后也得到了团队的长期支持,带来了持续的收益. 属性,即替代率达到一定水平,从而为领导者提供了更稳定的企业盈利模式,同时,设备(尤其是光刻设备以外的设备)的附加值随着技术的提高而提高将有更大的改进空间,并继续对领先公司的发展持乐观态度.

■股权激励增加了员工的积极性,促进了公司的持续发展: 2018年8月14日,北华创完成了第一份股票期权激励计划的注册,并以35.36元/股的价格向公司提供了341名核心技术人员. 股份行使价和管理骨干(不包括董事和高级管理人员)授予了450万股股票期权. 这种股权激励将中高级人员的利益与公司联系在一起,充分调动了员工的积极性,为公司人员的稳定和技术创新奠定了坚实的基础.

■半导体行业进入繁荣周期,国内替代势在必行: 在人工智能,5G等技术以及AR / VR和智能汽车等创新应用的推动下,半导体行业进入了新一轮的变革. 生长周期. 近年来,随着的晶圆厂建设,中国大陆将成为全球第二大半导体设备市场. 在国家的大力支持下,02 Special开始了半导体设备的本地化进程. 公司承担了多项重大科技专项子项目的研发任务,并在硅谷建立了海外研发中心. 2017年,研发投入7.36亿元,占营业收入的33.13%. 根据公司公告,公司的12英寸98-20nm工艺刻蚀机,PVD,CVD,氧化扩散炉,清洗机等设备已批量生产,部分产品已成为国内领先的基准机. 芯片制造商的批量生产线; 12英寸14纳米制程设备已交付给中芯国际,用于制程验证. 它的价格比国外便宜30%,具有竞争优势. 同时,关键技术的布局处于10nm和7nm的前沿. 同时,公司成功收购了Akrion,以进一步丰富公司的洗衣机产品线. 技术突破为本地化替代提供了条件,并为公司的营业收入进一步增长提供了动力.

中央股份

■该公司是硅单晶材料的领导者,并涉足半导体+新能源的双重产业链. 该公司的主要业务围绕单晶硅材料,形成半导体,新能源光伏发电,金融和其他四个主要领域. 其半导体主导产品领域是熔融单芯片合成技术的世界第三,全国第一,国内市场份额超过80%;光伏单晶产能位居全国第二,高效N型硅晶片的市场份额居世界第一.

■2017年,子公司承担了国家重大科技攻关项目,中环成为中国第一家,全球第三家分批提供8英寸区域熔融硅抛光片的公司. 世界领先的份额.

■该公司已经建立了熔化单晶和抛光晶片的基地. 当前的8英寸抛光晶片产能为100,000个晶片/月. 预计到2018年10月建成后,产能将达到30万片/月,达到最大的国内市场份额.

■公司建立了一条12英寸抛光晶片测试线,预计到2018年底将达到20,000个晶片/月的生产能力. 该公司已与无锡市政府和景胜机电建立了战略合作关系股份,并在宜兴开始生产和制造用于集成电路的大型硅晶片. 项目总投资30亿美元,一期投资约15亿美元. 在当前硅片生产线投资中处于前列.

太极实业

■大型基金计划购买股票,“ EPC +包装和测试”业务有望欢迎上下游产业链的协调发展: 大型基金的第一阶段已在半导体产业链包括材料,设备,设计,制造,封装和测试. 领域. 该公司打算这次与大基金联手,“ EPC +包装和测试”业务有望迎来上下游产业链的协调发展.

■半导体热潮加剧,公司的EPC业务继续发酵: IC Insights数据显示,截至2017年底,12英寸晶圆占晶圆总产能的66.1%,预计在19年内超过了70%的市场份额. 英寸晶圆生产线的繁荣持续增长. 根据公司公告,2017年,公司中标合肥光电,扬子仓储,合肥长新,重庆万国,上海华立等多个重大项目,最近又中标绍兴中芯(MEMS和电源). 设备芯片制造和封装测试)的12.26亿元EPC项目,9.6亿元中标宜兴中环(支持集成电路硅片工厂)EPC项目.

■封装测试技术处于领先地位,开创了一个高起点: 该公司的半导体业务依赖于其子公司Haitai Semiconductor和Taiji Semiconductor. 海泰半导体主要为SK海力士DRAM产品提供后处理服务,利润模式为“所有成本” +固定收入(占总投资的10%). 海泰拥有与SK海力士紧密匹配的完整的封装测试生产线12英寸晶圆生产线.

中芯国际

■该公司成立于2000年,是中国集成电路制造领域的领先企业;

■从传统工艺向先进工艺逐步发展: 公司公告指出,2017年,按工艺分类: 250 / 350nm占2.9%,占34.8%,110 / 130nm占11.6%,150 / 180纳米90纳米占1.5%,55/65纳米20.4%,40/45纳米20.9%,28纳米8%. 由此可见,公司的55 / 65nm,150 / 180nm工艺量比与2016年相比有所增加. 预计将与公司的NOR和PMIC产品相对应,并且28nm工艺比值将随着热潮和客户的提货回收率有望逐步提高.

■在双重首席执行官的框架下,预计公司的运营和管理将进入一个崭新的阶段. 该公司的管理层在先进的流程,技术和管理方面拥有非常深厚的积累,这对公司的未来发展产生了重大影响. 增强.

华虹半导体

■世界领先的纯晶圆代工公司,专门从事嵌入式非易失性存储器,功率器件,模拟和功率管理,逻辑和射频以及其他差异化特征处理平台,其出色的质量管理体系满足严格的要求汽车电子芯片的生产.

■在上海金桥和张江有3个200mm晶圆厂,每月产能超过170,000片晶圆. 同时,在无锡高新技术产业开发区建设了一条12英寸集成电路生产线,月生产能力为40,000个晶圆.

■18Q2的销售收入达到2.3亿美元,同比增长16.1%,环比增长9.4%. 毛利率上升至33.6%. 产能利用率不断提高,产品组合不断优化. MCU,智能卡芯片和功率器件的市场人气持续飙升.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/tongxinshuyu/article-238901-1.html

-

-

吕元浩

生虫也不可信

移动 充值卡 密码 想做网上怎么做,如今亲身经历告诉你手机在家能否刷单

移动 充值卡 密码 想做网上怎么做,如今亲身经历告诉你手机在家能否刷单 听说交行短信提醒业务收费啦——我们该如何解读和应对呢?

听说交行短信提醒业务收费啦——我们该如何解读和应对呢? 哪些植物适合室内种植?这些植物原本可以在室内种植!

哪些植物适合室内种植?这些植物原本可以在室内种植! 尽善尽美、创造精品——上海颛创电子科技

尽善尽美、创造精品——上海颛创电子科技

严厉打击美国的挑衅行为