日本运营商的手机和银行移动支付启示

电脑杂谈 发布时间:2020-05-25 12:17:08 来源:网络整理

“关于日本手机的事情: 移动支付源自FeliCa技术”

从银行的角度来看,与DoCoMo合作促进手机钱包中的支付具有三个主要目的. 首先,对于当时的日本来说,消费方式仍然主要是,特别是少量消费时的利用率非常低. 三井住友认为,如果用户能够习惯于通过手机完成小额支付而无需签名或输入密码,那么促进手机上高价值支付也将起到一定作用. 改善用户的消费习惯的方法改为刷卡,或更确切地说是手机.

DoCoMo购买三井住友的股份,开始Felica和之间的绑定付款(图片来自itmedia)

三井住友(Sumitomo Mitsui)认为,这样做的第二个好处是可以促进年轻用户群体消费的普及. 业务已在2005年进入成熟期,三井住友(Sumitomo Mitsui)要想取得新的突破就必须寻求新的模式. 对于当时的三井住友来说,与手机的合作势在必行. 通过这种合作,三井住友的普及也可以影响“手机的一代”,后者越来越依赖手机,换句话说就是当时的年轻人. 最后,让我们看一下三井住友和DoCoMo的第三个目的,那就是进一步扩大使用三井住友银行卡作为主卡的用户数量. 当时,三井住友在日本仅次于JCB. 位置上的飞跃.

移动钱包绑定了,并从生活中渗透了移动支付的概念(图片来自docomo)

就DoCoMo而言,三井住友的股权只是DoCoMo移动支付的第一步. 从三井住友开始,DoCoMo希望继续与其他银行建立合作关系. 换句话说,DoCoMo的FeliCa手机钱包和银行之间的绑定不限于拥有DoCoMo股份的三井住友(Sumitomo Mitsui). DoCoMo希望创建一个开放模型,允许DoCoMo手机用户将任何银行的连接到FeliCa手机. 钱包绑在一起了.

尽管这是一团糟,但从本质上讲,DoCoMo的第一步是将银行的与自己的移动钱包服务绑定. 中国的某些第三方应用程序和运营商目前也正在使用它. 要做的事情使您已经拥有的数字化,并增加了人们日常生活中刷卡的频率. 但是,DoCoMo的优势之一是因为DoCoMo已投资了三井住友银行移动运营商支付,因此行动空间更大. 它可以有效,广泛地推广支持移动钱包支付的相关设备,并增加移动钱包支付的数量. 普及速度.

在智能手机诞生之后,日本运营商也实现了手机移动支付的更大发展空间. 2008年,由KDDI和三菱东京UFJ银行创建的“自有银行”就是在这种背景下成立的. . “自有银行”由KDDI和三菱东京UFJ银行出资一半,其名称是根据“手机自有银行”决定的. “自己的银行”可以被视为没有实体存在的银行. KDDI合约机用户需要下载相关应用程序,并且可以完成基本操作,例如通过手机中的“自己的银行”帐户进行转账. 但是最大的问题之一是,在进行转帐时移动运营商支付,KDDI的“自有银行”仅支持“自有银行”帐户之间的转帐. 换句话说,如果您想通过“自己的银行”给JCB或前台,上述的Sumitomo Mitsui Bank帐户的转帐将不起作用.

KDDI与三菱东京UFJ银行合作,在手机中创建“自己的银行”(图片来自mufg引用)

最大的缺点是它的封闭性,仅限于“自有银行”帐户之间的转账(图片来自gizmodo)

KDDI和银行一起创建虚拟银行的想法非常有创意,但最大的问题是其封闭性. KDDI可能打算吸引更多的用户通过“自己的银行”从其他运营商转移到KDDI,但似乎忽略了其他银行也可以通过相同的模型创建自己的虚拟银行. 例如,DoCoMo,由于DoCoMo能够投资三井住友公司,从而在FeliCa流行时开展了将手机钱包绑定到银行卡的业务,然后当智能手机登上舞台时,它与其他银行结合起来创建了自己的业务. 拥有打击KDDI的虚拟银行. 这自然并不难.

DoCoMo套接字不限制收款人的银行帐户,外国帐户也可以轻松转移资金(图片来自docomo)

2009年7月21日,DoCoMo和日本瑞穗银行推出了一项名为“ DoCoMo Mobile Remittance”的服务,该服务于2013年3月正式更名为“ DoCoMo Mouth(帐户)”. 手机的电话号码,但与KDDI的“本行”不同,DoCoMo坚持与三井住友携手时所说的“开放性”,并且不限制汇款对象为DoCoMo用户,否则,您必须打开DoCoMo移动汇款服务的帐户. 换句话说,用户不需要专门改变操作者或专门开设银行帐户即可使用该汇款转账功能. 此外,除了基本的转账服务外,DoCoMo还支持用户直接将转账金额用作DoCoMo的手机账单. 相比之下,DoCoMo和KDDI的虚拟银行拥有更广泛的受众,这很明显.

今年,DoCoMo基座将使“虚拟”更加生动. DoCoMo与Visa达成合作后,用户可以通过DoCoMo插座申请虚拟Visa,并且用户可以通过基于NFC或FeliCa技术的“手机钱包”服务在手机中完成日常消费,而无需任何复杂性. 复查步骤. 同时,这种虚拟卡也分为有效期为10天的一次性卡和有效期为三年的普通卡. 用户可以根据自己的实际需要选择要打开的虚拟Visa卡的类型. 换句话说,在申请了DoCoMo插座的虚拟Visa卡之后,用户将不会获得实体. 该存储在您的手机中. 当您要购物时,请刷手机.

针对刚刚出现在中国的移动支付,我们可以从过去几年日本移动支付业务的发展中学到什么教训,以及可以避免哪些可能的问题?

在移动支付兴起的初期,国内运营商首先选择绑定现有的银行卡,并通过地铁刷卡和自动售货机完成支付. 实际上,这是最接近用户生活的形式. 国内运营商开始进行移动支付的第一步与日本通过FeliCa进行的移动钱包支付功能的形式保持一致. 从生活和小额支付开始,这也是促进移动支付的最有效方法.

在移动支付普及之后,虚拟银行卡也是一种趋势(图片来自k-taiwatch)

相关的支持设备也需要及时跟进(图片摘自周刊《アスキー》)

实际上,对于用户而言,移动支付最重要的变化是将日常消费从转换为数字. 因此,除了通过运营商,银行和第三方应用程序的帮助将手机与银行卡绑定在一起,或者启动虚拟银行卡之外,更重要的一点是支持移动支付的支持设备的普及. 就像我们说公交卡除了可以在公交车和地铁票上使用的那样,还可以在超市或快餐店中使用,这也需要支持公交卡支付的支持设备的普及以推动公交卡支付的普及. 因此,移动支付的推广与支持支付设备的后续发展是分不开的,移动支付的概念只能深入人心.

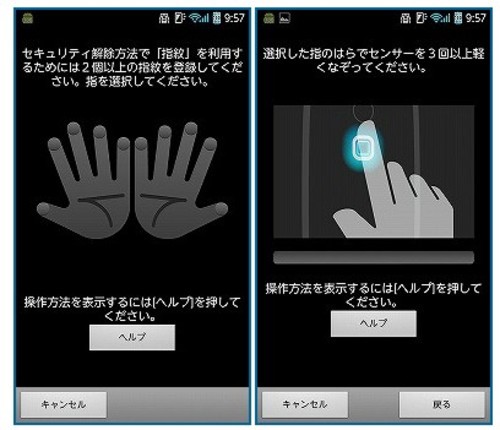

在日本手机中常见的相机下方的方形指纹扫描仪(图片引自ITMEDIA)

指纹识别还将在未来的移动支付中提供安全性(图片引自ITMEDIA)

在移动支付的安全性问题上,今年智能手机中的指纹识别实际上可以用作解决此问题的方法. 在日本市场上,在功能手机时代,一些手机配备了指纹识别功能. 手机的指纹传感器位于相机下方. 握住手机时,通过在传感器上上下滑动手指来识别指纹. 此功能不仅可以应用于当今的智能手机解锁,还可以用作付费手机时用于身份认证的一组过程. 如果将来手机支付变得流行,指纹识别这一重要过程也必须在智能手机中普及.

最后,让我们看一下国内运营商在开发移动支付服务时需要规避的问题,这是我们在KDDI创建虚拟银行时提到的封闭问题. 与DoCoMo相比,KDDI的“自有银行”实际上在时间上处于领先地位,但由于解封,后来被DoCoMo所利用. 希望有人吃一部手机来支付这么大的蛋糕显然是不科学的,尤其是面对这个庞大的国内市场时. 幸运的是,目前,我们还没有看到国内手机支付问题的任何封闭趋势. 我相信国内运营商在这个问题上仍然更加透明.

总的来说,目前国内移动支付的发展趋势是好的,特别是运营商已经加入了这个生态系统,这也使移动支付的未来更加明朗. 相关支持设备的普及和虚拟银行的建立都是以后需要跟进的环节. 只要国内运营商不犯KDDI的封闭错误,移动支付平台就应该让我们看到更多有趣的新游戏玩法.

当前国内移动支付的发展趋势是好的,特别是运营商已经加入了这个生态系统,这也使得移动支付的前景更加清晰. 相关支持设备的普及和虚拟银行的建立都是以后需要跟进的环节. 只要国内运营商不犯KDDI的封闭错误,移动支付平台就应该让我们看到更多有趣的新游戏玩法.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/tongxinshuyu/article-221683-1.html

-

-

罗建金

若有信心击沉来舰

科学家:全球暖化后果严重 数亿人世纪末恐断水?

科学家:全球暖化后果严重 数亿人世纪末恐断水? excel yield curve_yield curve_用excel计算yield

excel yield curve_yield curve_用excel计算yield 22英寸显示器的分辨率是多少?电脑显示器的合适分辨率是什么

22英寸显示器的分辨率是多少?电脑显示器的合适分辨率是什么 很难更换手机包装并加钱,很容易减少钱!湖南移动: 我们也有自己的困难

很难更换手机包装并加钱,很容易减少钱!湖南移动: 我们也有自己的困难

咱们也去转转