“谁的盛宴”: 奇虎360私有化分析

电脑杂谈 发布时间:2020-07-14 10:26:18 来源:网络整理

这是获得强大份额的强大机构的真正fe盛宴,尤其是几乎是“白手套,空手套”的GP.

2016年,在新年伊始,机构和私募股权领域谈论最多的项目无疑是奇虎360的私有化. 作为历史上最大的中国股票私有化,奇虎360的融资产品火爆. 据媒体报道,为了争夺股份,许多投资者“急忙求医”,他们毫不犹豫地询问每个投资集团周鸿yi的电话;许多土豪拥有数千万,但他们无法用金钱进行投资. 被告知“股票已被抢劫”;而且,有人威胁要“直接赶往360总部并向前台询问. ”由此可见该项目的受欢迎程度.

最新消息显示,尽管奇虎360的私有化份额已被分割,但该分布采用“双层分布”模型,这意味着几家实力雄厚的机构可以完成该分布,然后这些机构将筹集资金对手的份额将以其他形式重新分配,这意味着打算参与其中的投资者仍将有机会通过这些强大的机构从奇虎360获得投资机会.

但是,奇虎360的私有化是否真的像外界所描述的那样具有吸引力?有什么风险?在这场“盛宴”的最后,将是管理者充分利用它吗?实力获得份额的机构?还是他们在争夺投资者?陈少军希望本文能帮助读者更清楚地了解项目利益链中的有关方面.

一个漂亮的“投资盛宴”

奇虎360一直私有化的原因无疑与以下几个因素密切相关: 首先,奇虎360在中国股票市场上的突出地位以及A股的高估值. 长期以来,奇虎360的市场价值一直排名仅次于英美烟草. 尽管与2014年3月相比,当前股价已下跌近40%,但几乎所有人都对返回A股后的表现感到乐观. 一些投资银行家认为,如果以乐视的市盈率估算,360的估值应该超过6000亿元. 目前,私有化财团对奇虎360的整体价格为94亿美元,两者之间似乎存在着巨大的利润空间.

第二是奇虎360的出色表超过100亿. 对于未来的业务数据,360预计2015年,2016年,2017年和2018年的收入增长率分别为29.9%,101%,32.7%和29.8%;毛利率预计将分别达到79.6%和57.5%,56.6%,57.3%;净利润增长率分别为29.1%,11.1%,54.7%,45.1%,市场前景乐观.

第三点是巨人网络重返A股暴涨,这提供了生动的成功故事. 在完成了巨人网络的私有化之后,该巨人网络于2014年7月在纽约证券交易所正式退市,在宣布借壳世纪邮轮之后,A股市场表现出了其连续20个每日涨停板回归的热情. 奇虎360的组织结构,运营状况和治理结构非常明确,市场对其的信心应该高于巨型网络.

在特定的实施级别上,按照通常的中国股票返还步骤,通常会经历以下过程: 启动私有化要约-私有化融资-退市-拆除VIE结构-开始IPO或后门计划-选择主题或等待批准列表. 目前,奇虎360的私有化份额已在强大的机构之间分配,这些机构正在积极进行二次分配. 下一步应该是进入除名和后续程序. 业内人士分析说: “根据该计划,奇虎360努力在2016年上半年完成私有化,然后它必须经过除名,拆除VIE结构,启动IPO或后门计划等程序. 预计中国证监会的批准将在2017年. 今年上半年. ”

不可低估的“四重风险”

尽管从时间和收益预测的角度来看,奇虎360是一个出色的投资目标,只要等待大约3-5年(包括募集资金和锁定期),您就可以获得近10倍的收益(根据上述6000亿元的估值计算),但投资者不应低估风险. 权衡投资收益和风险之后,这是做出投资决策的明智选择.

基于先前中国股票回归的案例,陈少军认为奇虎360项目至少包含四个风险: 第一个风险是私有化的巨额成本. 从美国退市的成本很高. 在收购公司的全部股权时,并购方需要协助向SEC提交13e-3表等信息. 它还需要支付和财务顾问费,交易融资费以及潜在的诉讼费用等. 美国一些地方对私有化进行非常严格的审查. 同样,SEC在审查私有化材料时也非常详细. 这些都需要支付巨额费用. 此外,私有化要约通常比现有股票价格溢价10%-30%,有些甚至超过50%甚至更高. 就奇虎360而言,私有化团队当前的报价比要约前30个交易日的平均收盘价高32.7%.

第二个是私有化失败的风险. 从美国退市是一个非常复杂的过程. 它需要努力避免纠纷,诉讼和定价. 拆卸VIE并不容易. 在工业,商业,税收和外国管理方面需要完成一系列工作. 此外,私有化还面临着受到股东诉讼的风险: 一旦私有化开始,如果私有化的价格不符合投资者的期望,它将导致投资者的批评甚至诉讼. 如果涉及诉讼,则该公司的私有化计划可能会中止. 即使私有化成功,也会有未决诉讼,这将影响重新进入其他市场.

第三是老股东退出纠纷的风险. 在拆除VIE结构的过程中,主要问题是如何退出老股东. 一些公司在早期阶段就投资了美元基金,他们可能不希望该公司回到中国上市. 一些公司拿出美元资金让国内资金接管业务,因此存在定价问题. 一些外国投资者会认为他们最早进入公司并承担了最大的风险,现在让他们选择退出或继续投资于陌生的中国市场,这不是最佳选择,因此许多公司都宣布私有化. 改革将由美国事务所进行调查.

第四个风险是,如果时间太长,则可能会错过窗口期. 在大政策的鼓励下360 私有化协议,GEM和“ Internet +”的概念也受到了公众的追捧,在这种情况下,Storm Technology还创下了A股连续的每日涨停记录. 看到这种甜头,许多公司也对返回市场后VIE的拆解可能表现出了很高的希望,但是仍然不能确定火热的局面能否继续. 回归的时间成本是中国有价证券收益的重要问题. 从退市到重新发行A股,实际操作需要5年以上,最平稳的时间需要2到3年. 但是360 私有化协议,对A股高估值下跌的预期一直很高. 如果我们返回国内库存,我们是否能够赶上牛市或我们是否处于高估值领域是一个挑战.

利益链中的“真正的受益人”

从上述风险来看,尽管奇虎360的私有化和A股的回归吸引了“诱人的馅饼”,但所涉及的风险也很大. 在美国退市,VIE拆除,老股东诉讼以及在国内上市的时间等任何环节中的错误都可能导致放弃先前的成就,而巨大的成本和投入的资金也将成为“沉没成本”. 更严重的是,一旦失败,将对投资者的信心造成重大打击. 重新获得市场认可将非常困难,因为在对这家公司进行再投资时,每个人都会非常谨慎.

但是为什么这么多的投资者仍然渴望这个项目?为了解释这个问题,我们必须对奇虎360的私有化买方财团进行更详细的分析,以了解它们是具有“高风险,高回报”还是“无风险或低风险套利”的“风险偏好”. “投机者”.

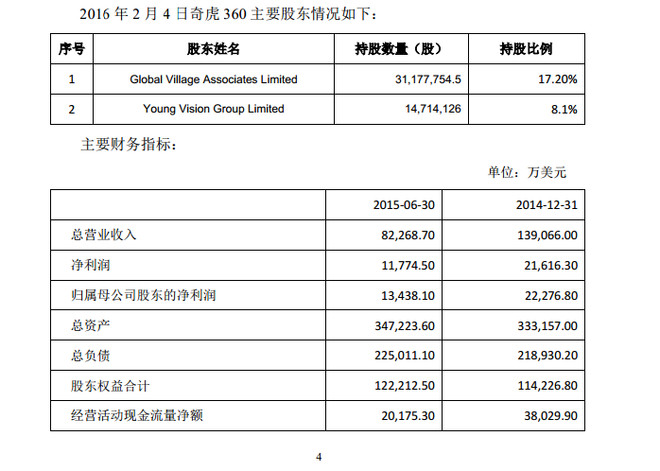

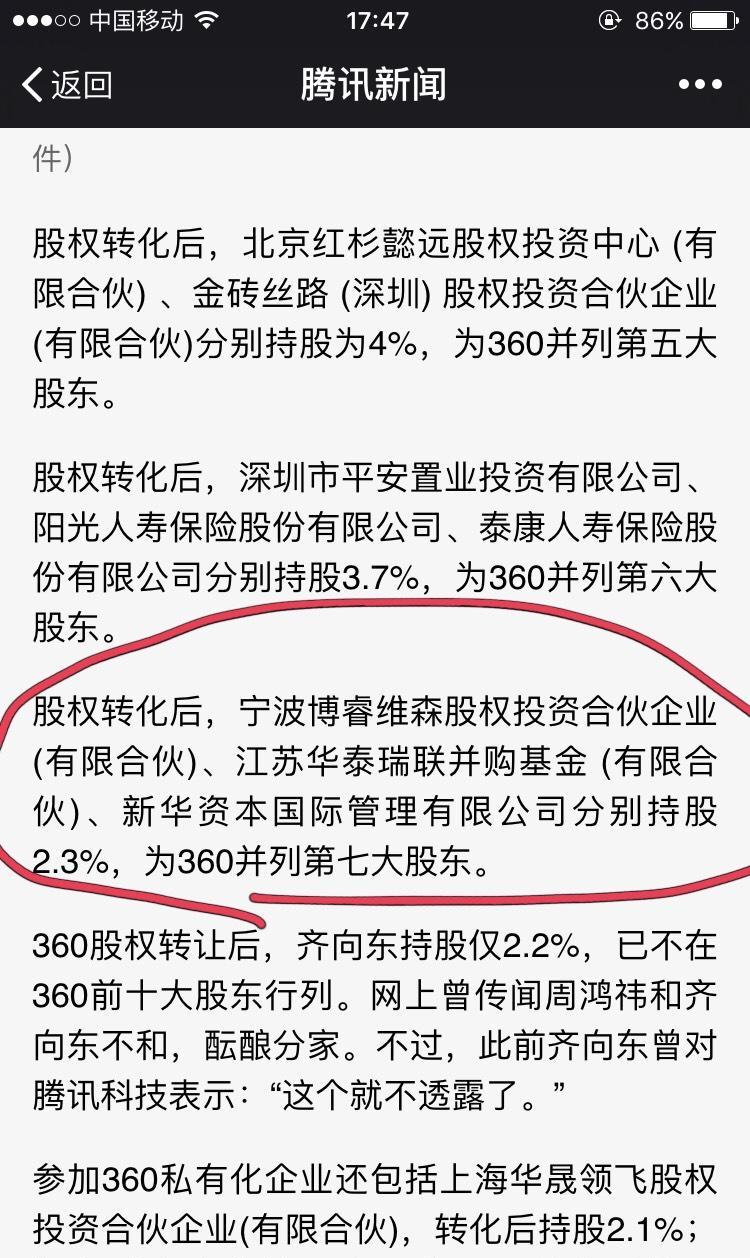

根据公开信息的披露,360私有化财团有38个成员. 私有化完成后,360周鸿yi的股份将从17.3%增至22.3%,仍保持第一大股东的地位; 360总裁齐向东的股票从8.1%下跌至2.2%. 其余36名股东主要包括四类: 第一类是四家大型银行,例如中国建设银行(360私有化后将持有1.1%),招商银行(将持有1.7%),中信集团(将持有4.6%). 民生银行(将持有1.1%);第二类是五家保险公司,分别是: 平安保险(持有3.7%),阳光人寿(持有3.7%),泰康人寿(持有3.7%的股份),太平保险(持有1.1%的股份) ),珠江人寿保险(将持有其1.1%的股份);第三类是三个工业民营企业,包括格陵兰集团(将持有1.1%的股份),江苏省高能集团(将持有0.6%的股份),横店集团(将持有1.1%的股份);最后一个类别是24个“控股平台”,天津新鑫盛股权投资合伙企业(有限合伙)(将持有11.44%)和天津信心齐元股权投资合伙企业(有限合伙)(将持有6.2%的股份)是两个最大的“参与者” “.

周鸿yi和齐向东是奇虎360的高级管理人员. 对他们来说,私有化对他们而言更是一种激励机制和一种功能,但对其他四种类型的股东而言却具有不同的含义. 首先,大型银行和保险公司拥有足够的自有资金,并拥有许多优秀的超高净值客户. 他们可能会在高净值客户中采用自我投资和推荐的方法;其次是工业企业,因为该项目的投资期不长,具有可观的收益. 相比之下,尽管对于工业企业来说风险更大,但这仍然是一项有价值的投资项目. 这类企业应以自我投资为基础;最后,背景相对复杂. 这些股权平台大多数是各种类型的有限合伙企业并购基金,风险投资基金和私募股权基金.

这类基金的经理人充当普通合伙人,通过“二次分配”寻求有限合伙人,这不仅降低了用自有资金进行投资的风险,而且获得了有限合伙人的基本管理费和20%以上的投资. 收入. 当然,为了获得类似项目的投资机会,此类资金通常必须具有“特殊”背景,或者与公司管理层或负责退市业务的投资银行有着密切的关系或有着千丝万缕的联系.

当然,其他高净值人士也可以通过“二次发行”参与该项目,但是与这些强大的机构相比,尤其是近乎“空手套白狼” GP,风险和收益更为重要. 谁的fe席不言而喻.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/ruanjian/article-279914-1.html

-

-

灵准

别人没反应的吗

-

王姝尹

但这是没有什么用的

笔记本电脑哪种显卡好,常见的游戏本什么显卡比较好?

笔记本电脑哪种显卡好,常见的游戏本什么显卡比较好? 下载海岛家庭快乐家庭版v18.1的最新移动版本

下载海岛家庭快乐家庭版v18.1的最新移动版本 E-time英语计算机版下载2.3

E-time英语计算机版下载2.3 飞翔快递单打印_圆通打印软件_打印快递单用什么软件

飞翔快递单打印_圆通打印软件_打印快递单用什么软件

已举报