关于深化税源管理的实施方案

电脑杂谈 发布时间:2020-04-11 15:41:36 来源:网络整理

每个部门(办公室),局(分局),中心:

根据国家税务总局关于深化税收征管改革会议的精神和国家税务总局《关于深化税收来源化管理的若干意见》(国税发〔2012〕151号). 浙江省和市局深化税源管理的要求,结合我县的实际税源管理,现提出以下实施方案,深化我县国税体系中的税源管理并实施它:

一个指导思想

深化我县税收来源管理的指导思想是: 在明确收集双方权利义务的前提下,以规范税收征收和管理程序为主线,科学分解以权力为切入点,以风险管理为指导,以税收来源分类和分类管理为基础,着力重点税收来源管理,依靠信息管理和税收,完善制度和机制作为保障,加快税收征管方式转变,努力建立“标准程序,明确职责,风险控制和促进”. 税收来源的效率,权力控制和管理体系不断提高税收征管质量. 并遵守纳税人的税法,并降低了税务机关的法律风险水泥.

第二个主要内容

深化税源管理的主要内容是: 按照“全面稳定组织,适当调整职责”的基本原则,在可控风险的前提下,科学分类现有税源管理事项,合理分解管理权限,实施以风险管理为导向的税源分类管理,形成的税源管理系统,“税收服务管理中接受的基本管理项目,税收登记信息管理中包含的户籍信息为基础的基本管理项目,和纳入税收风险管理的税收风险管理项目”

(1)税收来源管理的分类和分类

1. 税源管理事项分类

根据税源管理的要求,将税源管理事项分为基本管理事项和风险管理事项.

⑴基本管理很重要

基本管理项目主要包括注册管理,认证管理,管理,认证管理,配额管理,申报收集管理,催款管理,欠款管理,宣传指导管理,信息收集管理,调查执行管理,简易管理,税务档案管理等(具体取决于省局处理税务相关事宜的工作规则中规定的事项).

基本管理项目根据项目的属性进行分类,分为接受类型的基本管理项目和纳税户籍基本信息的基本管理项目.

接受基本管理项目主要是指纳税人发起的项目和税务机关税收服务部门发起的项目.

税务户籍信息管理的基本管理项目主要是指税务机关接受后的后续基本管理项目(包括基本管理项目的调查和实施).

⑵风险管理很重要

风险管理事项主要包括风险任务管理和风险响应管理.

风险任务管理主要包括风险管理计划,风险分析与识别,风险等级,风险诊断文件发布,风险响应任务分配,风险任务评估与监督等.

风险响应管理主要包括税收风险提醒,税收评估和税收审计.

2. 税源分类分类

税收来源分为主要税收来源和一般税收来源. 原则上,重点税收来源是规模以上,重点行业和特殊类型的纳税人. 一般税收来源是关键税收来源以外的其他纳税人.

⑴主要税收来源

省级机关的主要税收来源: 国民年税收收入在500万元(含)以上的纳税人;总局,省局确定的定点联系企业;跨国,省际间一般分支机构以及境内的上市公司,年营业(营业)营业额超过50亿元(含)的纳税人. 以省局确定的清单为准.

市级机关的主要税收来源: 每年缴纳国家税收300万元(含)以上的纳税人(不包括省级机关的主要税收来源). 具体清单由市局决定.

县局主要税收来源: 年国民税收收入在30万元(含)以上的纳税人(省,市局主要税收来源除外). 原则上,确定上一年的实际发生次数.

⑵一般税收来源

一般税收来源: 主要税收来源以外的其他纳税人.

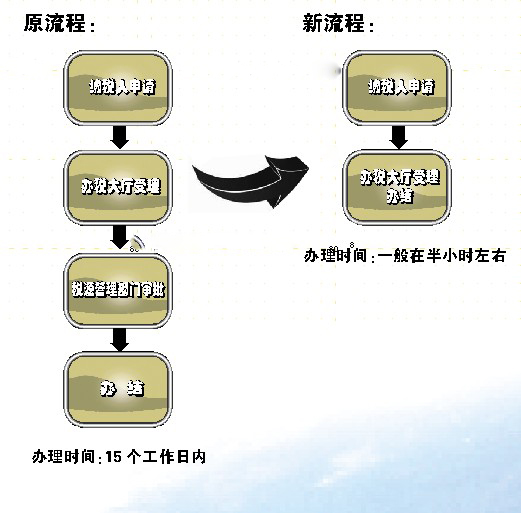

(2)受理类别中的基本管理事项移至税务服务大厅

根据税收来源化管理改革的总体要求,“减少审批项目,下放审批权限,简化审批环节”和管理方式的转变,将通过充实,整合来取消基本的管理接受项目. 完善税收服务大厅的职能资产来源管理部门的管理职能被剥离,并与税收服务相关事项有效整合. 纳税人和提醒服务人员提出的所有事项都在税收服务大厅内处理,以实现大厅内集中的税收管理并减少管理. 授权增强服务功能. 在风险可控的前提下,适当增加待办事项,缩短待办事项的流转时间,不要擅自设置批准项,取消住户不必要的审核项.

(3)实现税收来源管理从“管理”向“管理”的转变

深化税源管理,实现从“管理制度”向“管理制度”功能的转变,其实质是科学分解现有税源管理功能和权力,重构其权力,实现基本税源事项的管理将更多权力置于系统的框架中. 打破现有税收管理人“户一人,一人统一管理”的模式,根据税收来源管理事项的属性和特点,调整“基本管理岗位”和“风险应对岗位”的设置在基本管理上,后者侧重于风险管理. 可以采用“一个职位,一个职位”和“一个成员,多个职位”相结合的原则,统一每个职位的工作职责和工作流程,逐步实现从“管理”到“管理”的转变.

(4)深入推广税务户籍信息管理

税收来源基本管理岗位的主要内容是税收户籍信息管理. 税务户口信息管理始于税务登记处维护税务登记及相关基本信息维护之后,最后在纳税人取消清算时,还应包括无证暂时经营纳税人的日常管理,主要涵盖各种类型纳税人. 登记的基本管理,基本信息和优惠政策的验证以及信息的声明. 在纳税户籍信息管理过程中,通过对内,外部基本信息的核对和补充,以及与涉税事项的调查和实施,巩固了信息管理税基,提高了纳税人的依从性,降低了风险. 税收执法的数量减少了.

税务户籍信息管理实施“分类+区域”管理. 税收来源管理部门和户籍管理人员应以区域划分为主要依据,根据区域特点和税收来源分类分类标准,进行切片管理,适当分类,分工负责,建立跨区域管理协调机制.

1. 纳税人基本注册信息的管理. 税务户籍信息管理部门应当建立和维护纳税人“一户制”的收缴和管理基本文件(包括电子文件和纸质文件),税务登记(变更)身份信息的注册或维护,户籍联名,税务登记的基本信息,对相关企业信息,总公司信息和其他与税收有关的基本信息进行核实,核实和补充,以确保基本信息的完整性和准确性. 加强户籍信息的跟踪管理,在日常管理过程中及时正确地更改和维护户籍信息的基本信息,以确保税收户籍信息的及时,正确,有效.

2. 税收优惠政策信息管理. 加强税收税源化管理 事前,企业所得税及其他税收,资金,收费档案(包括前,后申请)的管理和税收优惠政策的批准,落实调查执行,抓好系统信息根据信息维护协调机制进行更正和补充. 注意实施不需要按规定审批和备案的税收优惠政策资格管理. 注意各种税收优惠政策的执行期限和执行条件的管理(例如执行对象的实际情况是否发生变化等).

3. 基本数据的管理,用于收集和管理以及声明信息. 加强纸质家庭管理数据收集,整理和归档的档案管理;重视纳税人纳税电子数据申报的质量,加强电子申报信息的比较核查管理;注意放弃免税权,选择简单的计税管理信息;重视信息应用水平,加强第三方信息收集和维护管理.

(5)深入推广税收风险管理

税收风险管理以分级和分类的方式实施. 建立“统一分析,分类响应”的风险管理流程,完善风险管理机制,增强风险管理意识,注重风险管理的有效性,是税收风险管理的内在要求. 要充分发挥税源综合管理机制的作用,对各项工作进行统筹安排,避免长期任职和重复分配工作任务. 要注意权力的相互制约,实现风险监测与分析与风险应对管理的有效隔离.

1. 省,市局主要税收来源的税收风险管理. 省,市局管理范围内的重点税源税收风险管理,实行“统一应对,上下联动”的工作机制. 省,市局下达的关键税源风险任务将由县局征管部门统一接收和部署,税费评估将推至税源管理部执行,并汇总反馈措施将得到执行. 税收来源管理第一部门组织税收评估响应并实施团队管理.

2. 县局重点税收来源的税收风险管理. 县局管理范围内的关键税源税收风险管理,实行“统一分析,分类回应,上下联动”的工作机制.

1. 建立税收风险管理运作机制. 税收风险管理的运行机制是实施税收风险管理的组织保障. 根据数据管理,风险分析,响应处理,结果反馈等各个环节的基本工作特点,结合组织的基本状况,形成一个现实的“数据,分析,评估,管理”操作系统.

⑵. 基本数据收集和风险建设. 一是建立和完善基础进行收集和管理. 数据收集的准确性和全面性是税收风险管理的基础,信息管理税的基础和税收分析的生命线. 该应涵盖,消费税,所得税,出口退税(免税)税申报,使用信息和财务申报数据以及相关的第三方扩展信息数据的基本数据. 二是建立和完善风险数据特征. 建立基于科学实用的风险管理数据指标体系的风险特征,是税收风险管理的关键. 建立以风险项目和风险指标为主要内容,纳税人类型为分类基础的风险特征. 同时,根据税收来源管理的变化和申报等信息的完善,风险数据特征也在不断完善.

⑶. 建立全面的数据分析和利用平台,以的团队实施数据质量和应用管理. 一是加强基本信息质量管理,保持数据录入门良好. 在日常纳税户籍信息管理过程中,要做好基本管理申报信息的合理性和有效性. 对于新合并的数据,要注意清理可疑数据,对新收集的基础数据的完整性,合理性和有效性进行初步分析和改进,并做好核查和纠正工作. 二是加强数据综合分析和利用. 根据县局,地区税源管理部门和出口退税部门的整体情况,建立综合的数据分析和利用平台,以专门的数据风险分析为手段,结合出口预警和评估体系货物退税(免税),形成相互监督,相互制约的风险防范体系. 选择科学,适当的分析方法是税收风险分析的关键. 建立专门的风险分析小组,将定性分析和定量分析相结合,实施风险分析管理和结果反馈细化,实施数据分析责任制. 三是加强税收风险数据的应用. 根据税收风险发生的规则对纳税人进行科学分类,并进行风险分析以识别风险水平. 建立税收风险应对机制,根据不同风险水平,采取不同的应对措施,如加强税收征管,税收评估,税收审计等.

⑷. 采取应对措施并进行税收评估. 在认真履行上级下达的税收评估应对任务的基础上,落实本级提出的税收风险应对任务,组织实施税收评估. 税收评估可以分为主要税收来源税收评估,行业税收评估,特殊税收评估和日常税收评估. 税收评估应当突破区域和税收户籍信息管理的限制,并根据评估目标的实际情况,以小组评估,异地评估,联合评估的形式组织实施. 注意评估过程的控制,对评估结果进行绩效评估,并实施税收评估责任制.

⑸. 完善管理措施,注重成果转化. 促进税收来源管理的改善,提高税务机关的抗风险能力,是税收风险管理的根本目的. 重视税收风险处理结果的反馈,总结和完善税收评估结果,提出常见问题的解决方案,建立行业税收风险特征,形成加强后续征管和防范税收风险的有效措施. 提高税收执法的严肃性,按照税收法规对违反税收相关事项的行为处以,进一步理顺征收与征收之间的关系,大力放弃“强服务,弱执法,集中管理”的意识处罚”,着眼于税收管理权和自由度税收执法自由裁量权.

3. 一般税收来源的税收风险管理. 一般税收来源是指主要税收来源以外的税收来源. 一般税收来源的税收风险管理应根据不同的特点和特点采取不同的管理措施.

1. 促进行业内的管理. 以行业管理为重点,以行业模型管理为主要出发点,由行业进行风险分析与应对,促进行业化管理. 根据重点税收来源的风险监测分析和风险应对管理的基本方法,通过对行业分类的分类,深化和细化,建立和完善行业税收风险模型,进行风险预警,税收评估和税收审计工作进行.

⑵. 推进税收风险防控管理. 通过梳理税收来源管理,找出税收来源管理的风险点,利用信息手段建立风险点特征,加强对风险点的监控提示和应对措施,实现有效的防控管理.

⑶. 推进个人税收风险管理. 充分利用网络全覆盖的有利局面,加大信息管理和税收的力度,跟踪和管理的发行情况,有效地预防和控制使用风险和税收核查风险.

三,机构设置和功能调整

(1)组织设置

根据省局“组织的整体稳定性和职责的适当调整”的基本原则,******的总体机构设置保持不变,内部职能部门和职位设置也进行了调整根据功能调整的要求. 税务服务科与税务服务大厅分开. 税务服务大厅和税务来源管理办公室位于同一地点.

(2)功能调整

根据深化税源管理的基本要求,除以下职能调整外,其他职能保持不变,但职能调整后岗位职责的整合应做好.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/ruanjian/article-171922-1.html

WiFi Master Key 2017下载Android的v4.2.80

WiFi Master Key 2017下载Android的v4.2.80 Tago围栏(桌面图标管理工具)免费版本下载v2.5

Tago围栏(桌面图标管理工具)免费版本下载v2.5 女女神在月经期,不用卫生巾还能坚持拍戏,秘诀竟是“它”

女女神在月经期,不用卫生巾还能坚持拍戏,秘诀竟是“它” PPTV聚力M1初体验:大电量+高像素带来哪些年轻派?

PPTV聚力M1初体验:大电量+高像素带来哪些年轻派?

而且钱可随时转进转出