40岁的家庭财务计划计划从三个方面开始

电脑杂谈 发布时间:2020-03-27 14:20:25 来源:网络整理

这个已有40年历史的家庭财务计划计划不知道如何制定,因此您必须仔细阅读以下内容. 当您达到40岁时,您会认真地说人生的一半已经过去. ,与经济有很多关系,您真的不相信. 每个人都在追求幸福的生活. 尽管幸福的定义因人而异,但这与家庭财务的健康和安全密不可分. 回到主题,也许这个拥有40年历史的家庭财务计划是您的转折点. 如果您仍然盲目,请从这三个方面入手.

通常,家庭收支预算包括年度总收支预算和每月收支预算. 按照收支相抵的原则,要制定年度收支预算中年家庭理财规划方案,首先必须知道家庭明年要存多少钱,一方面要达到每年增收的目的. 资产按计划进行,同时防止将来出现违规需求.

40至50岁的人们达到了“中年”,这也是人生的黄金十年,家庭收入稳步增长,财富已积累到一定程度中年家庭理财规划方案,具有用于投资和发展的基本资本. 财务管理. 此外,家庭进行了一定的投资尝试,并拥有丰富的经验和想法.

中年人的家庭有大小不一的三明治结构. 家庭支出比年轻人多,对金钱的渴望也增加了,但是他们的风险承受能力已经开始下降. 中年人的身体状况已经进入过渡期,需要建立和完善相应的保护计划. 对于中年人,只有根据这一时期的特点制定相应的财务计划,他们才能在下一阶段享受更高的生活质量.

高高举起,在薄冰上奔跑

在财务管理过程中,中年家庭面临的财务风险来自三个方面: 职业,投资和财务管理以及个人健康.

职业风险40至50年是工作场所的人们表现出最大价值的时期. 这时,中年人在某个领域积累了一定的工作经验,工作场所的价值正在上升.

对于许多来说,这个阶段也面临一些尴尬. 对于某些技术类型的工作,专有技术的升级已或淘汰了原始技术. 另外,公司的年轻人也给他们带来了一定程度的压力. 同时,现阶段的家庭正接受教育和自给自足的时期,他们还必须处理父母可能产生的巨额医疗费用. 如果发生职业风险,将转化为家庭财务风险.

投资和金融风险中年人面临投资和金融风险的两个方面: 一是容易成为金融骗局的目标群体;二是中年人面临金融诈骗的目标群体. 二是他们缺乏风险意识. 原因是尽管这些人积累了一些财富,但他们缺乏科学的财务管理概念和计划.

近年来,各种欺诈性“金融产品”的出用尽之类的事件. 中年家庭在投资和理财方面有一定的积蓄和热情,但是如果他们缺乏知识并单方面追求高回报,他们很容易陷入各种财务管理陷阱. 此外,大笔投资的失败也是使许多中年家庭崩溃的最后一根稻草. 2015年的股市灾难给一些中产阶级家庭造成了沉重的损失,许多投资者损失了60%以上. 使用高杠杆率的投资者甚至在一夜之间损失了财富.

个人健康风险对于许多职业经理人而言,在职业生涯的黄金时期,他们努力工作以获得更多晋升机会并改善家庭生活质量,但工作量过多给健康带来了极大损害.

一旦发生健康风险,将导致收入中断和持续支出. 重大疾病的发生不仅会花费大量的治疗费用,而且还会伴随着高昂的医疗费用和营养费用. 恢复期的收入损失也是不可避免的,这将直接影响未来3至5年的收入. 此时,不仅有个人风险,而且还有职业风险.

解决特定风险的三管齐下的方法. 中年生活是事业的黄金时期,主要责任时期和累积风险时期. 在此期间的财务计划和布局非常重要. 我们应该从以下三个方面入手.

首先,继续学习投资和财务管理. 重大投资的失败者通常无法逃避“贪婪,焦虑和懒惰”这三个词. 实际投资应遵循三个条件: 首先,经过仔细分析;第二,明确风险来源和预先设定的对策,投资纪律和最大损失的承受能力;第三,期望适当的回报.

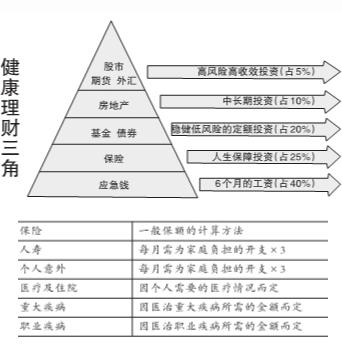

第二,投资计划基于资产分配. 在财富升值预期上升和风险承受能力下降的双重现实下,中年家庭应特别注意资产配置. 不要对投资感到幸运,遵循“不要把所有鸡蛋都放在同一个篮子里”的投资原则,并科学地配置资产. 右表显示了中期家庭理财计划中应注意的要点.

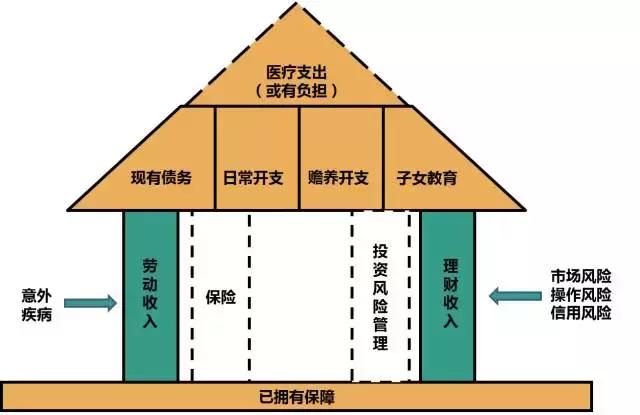

最后,合理地计划商业保险. 对于许多公司高管和经理人而言,家庭理财的最大风险来自个人风险. 在现代文明社会中,保险是财务安排的必要条件. 保险的基本功能是转移风险造成的损失. 在这个阶段,人寿保险是应对极端情况的重要工具.

人们经常认为退休仍然很长一段时间,特别是对于30多岁和40多岁的许而言. 需要很多钱. 因此,只要有40岁的家庭财务计划计划在手,您会担心什么?

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/ruanjian/article-154257-1.html

-

-

韦洪

很棒

帐单管理软件是否安全(推荐实用的帐单管理应用程序)

帐单管理软件是否安全(推荐实用的帐单管理应用程序) 检查轮子是否违规,使用工具来运行用户,以及将社区用作存款

检查轮子是否违规,使用工具来运行用户,以及将社区用作存款 鲁大师已经完全沦为垃圾流氓软件!

鲁大师已经完全沦为垃圾流氓软件! 台式机,主机一直在响铃,只是感觉它正在启动,但无法启动,并且在关闭后正在重新启动

台式机,主机一直在响铃,只是感觉它正在启动,但无法启动,并且在关闭后正在重新启动

里面的年轻人都说中国有如今的成就都是台湾帮助大陆发展经济和科技的