从5月1日起,这15种费用将不再报销!

电脑杂谈 发布时间:2020-04-18 05:07:24 来源:网络整理

注意!从5月1日起,新的政策和新版本的申报表将正式实施!必须按照新规定进行,企业应立即退还不符合要求的,否则损失必须自行承担.

5月的新规则

再次提醒大家: 会严格调查!从4月1日开始,请特别注意开具16%和10%的!

各级税务机关应依靠管理系统中收集的数据来跟踪和监视纳税人的开具,并采取针对性的服务和管理措施. 对于大量的旧税率等,应进行分析和判断.

从5月1日起

这15种费用无法再报销

1. 我收到了普通,发现没有纳税人的号码,无法报销!

根据第一条规定: 自2017年7月1日起,如果购买方是企业,则在要求一般时,应向销售方提供纳税人识别号或统一的社会信用代码.

当卖方为其开具一般时,应在“购买纳税人识别号”列中填写买方的纳税人识别号或统一的社会信用代码.

不符合要求的不得用作税务文件.

第二,收据,产品名称是办公用品的通用名称,等等,没有具体的细节不能报销!

当卖方开具时,应根据实际销售情况如实开具内容. 根据买方的要求,不允许填写与实际交易不一致的内容.

三,收到的清单打印在A4纸上,无法报销!

收到的特殊带有清单,但是清单不是从防伪税控系统中打印出来的,请勿将其用于报销.

第四,与实际业务不符. 例如,如果您购买茶,则打开办公用品房屋租赁费税控去哪开,无法报销!

获得货物与您开具的不同. 怀疑是虚假. 这样的不能报销.

五,在收到的的备注栏中填写未完成项目的,不能报销!

是否有应在的备注栏中填写但不填写的,例如: 装修费用,建筑费用,房屋租金等.

六个. 如果您收到带有盖章的非标准,则无法报销!

盖章(财务图章或官方图章),模棱两可的盖章或无特殊盖章是否有错误. 在这种情况下,必须将其退回.

7. 没有这三个字就不能报销成品油的!

在专用,和电子普通的左上角打印“成品油”. 左上角的第二行带有发给退货的红色字母,将打印“负输出”. 普通(卷型)没有这样的要求.

八,成品油的“单位栏”和“数量”栏不能报销!

明确指出,的“单位”列应选择“吨”或“升”,蓝色的“量”列是必需的,而不是“ 0”. 同时,第21条还明确规定,不符合要求的不得用作财务报销凭证,任何单位和个人均有权拒绝.

在新的VAT管理系统中,九个成品油的不是通过成品油的模块发出的,不能报销!

第一篇文章明确规定,自2018年3月1日起,所有成品油必须通过新的管理系统中的成品油发行模块发行.

十,不购物房屋租赁费税控去哪开,直接虚拟不能报销! (完整的虚拟)

此类费用的不仅无法偿还,而且还涉嫌.

十一,税率选择错误不能报销!

收到后,必须首先检查税率是否正确发行,尤其是一般,例如,住宿费的一般税率已变成免税的税率.

如果的税率不正确,则意味着不合格的不能退还或用作减税证明.

十二. 生产企业必须在出口货物上注明退税额.

明确指出,生产企业代表退税员处理的出口货物应首先根据出口货物的离岸价格和适用税率计算销项税,并申报并支付价值-按照规定加税. 将“特殊退税”的专用作为综合服务企业退税的凭证.

十三岁. 从甲方购买. 甲方介绍或同意甲方的安排,并接受乙方的. (接受第三方)

14. 收到带有旧监管印章的.

根据国家税务总局2018年第41号公告《关于使用电子通用有关事项的公告》,旧监管邮票的不得在12月31日后使用. ,2018年.

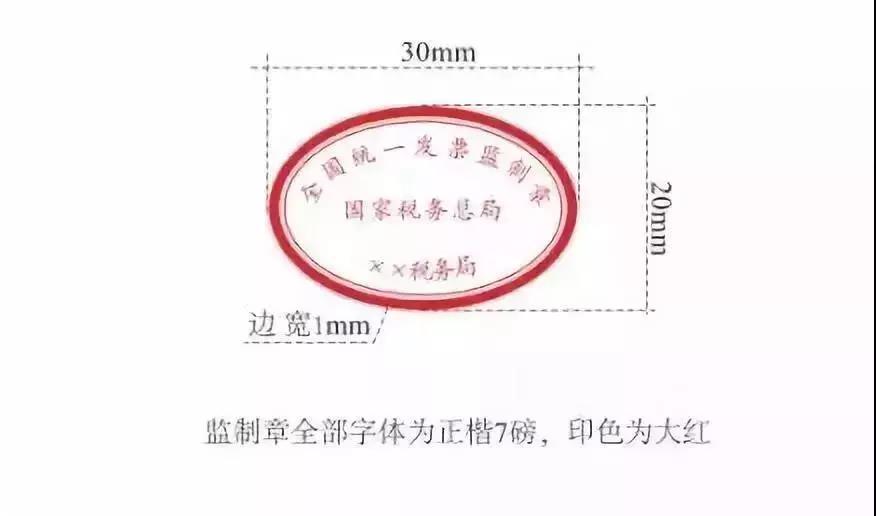

监督印章的新版本是什么?

新推出的监管印章为椭圆形,长轴为3厘米,短轴为2厘米,侧面宽度为0.1厘米. 内圈刻有细线,上圈刻有“国家统一监督印章”“”,中间刻有“国家税务总局”字样,“ XX省(区)”字样,下圈刻有“市”,例如: “上海市”. 字体为7点斜体,打印颜色为红色.

新版本如下:

15. 没有代码缩写的不能报销

在2018年1月1日及之后,特殊,一般和电子一般在“产品或应税服务,服务名称”或“项目”列中均带有“缩写”. . 同时,“缩写”必须正确才能被视为合规.

1. 面上的“商品或应税服务,服务”或“项目”列中没有与商品和服务的税种分类代码相对应的缩写,表明该不是由新的管理系统发行的,并且不能被接收!

2. 面上“商品或应税服务,服务”或“项目”列中对应商品和服务税种分类代码的缩写,出现类似于“ *运输服务* +”“房地产”的错误,甚至如果税率相同,则它也是不符合要求的;诸如“ *纸制品* +”服装之类的错误也是不符合要求的,既不能从进项税额中扣除也不能扣除税前!因此,每个人都必须对税收分类编码表有一定的了解!

收到时,请务必检查7个方面!

I. 上是否填写了购买者的“纳税人识别号”?

第二,税率适用吗?

3. 内容与实际业务相符吗?

打开办公用品,食物等的四张普通不起作用!

五张非标准的盖章将无法使用!

六个. 签发汇总办公用品,食品等的时,必须附加税控系统签发的“商品销售或应税服务清单”,并附上特殊的盖章. A4纸将无法自行打印!

例如: 在文具店里,我买了一些笔,笔记本和书架. 产品名称,型号和数量必须打印在上!

7. 培训会议清单必须由酒店系统或销售系统签发,并加盖特殊印章. 其他渠道发布的列表无效!

仅一张可以报销费用吗?

我可以直接将用于费用报销吗?有人说,为什么我们不能总是这样做!如果您这样说,大白无话可说,但我刚刚看到一个案例,建议您看看.

重点: 公司所得税的验证. 不符合税法规定的税前费用,不按照规定进行纳税调整.

此案已于上个月27日进行了调查和处理. 在5月31日之前看到它还为时不晚. 在阅读了这篇文章之后,让我们来看一下我们公司中是否也存在类似情况. 仅依靠一张不足以支持业务. 如果仅使用一张进行会计处理,则在企业内部控制管理和税收管理中存在漏洞和风险是正确和合理的.

请务必在解决之前阅读!

费用报销不能只附带一张!

《企业所得税法》第8条规定,在计算应纳税所得额时,可以扣除企业与收入有关的合理合理的支出,包括成本,费用,税金,损失和其他费用.

当然,证据也非常重要. 尽管公司所得税法并未明确将税前扣除证书限制为,但对于能够获取的,符合要求的信息和其他信息,这也是证明真实合理业务的证据也是必不可少的. 其他文件也对此有规定.

《关于加强企业所得税管理的意见》(国税发〔2008〕88号)第二条第(三)项规定: 加强核实和不符合要求的的核销不得用作税前扣除的证明; <

《税收征管法》第21条规定,纳税人购买商品必须取得合法有效的.

国税发〔2008〕80号《关于进一步加强一般管理的通知》第八条第二款,在日常检查中发现,纳税人使用的不符合国家税务总局的规定. 法规,尤其是在未填写付款人全名的的情况下,不允许纳税人使用税前扣除,税前扣除,出口退税和财务报销.

关于由国家税务总局第二条开具的的海关通关问题的国家税务总局公告2017年第16号,不得作为税收凭证.

那么,日常工作中主要的业务实质要求是什么?包括但不限于以下情况.

1. 实物资产

例如: 采购原材料,机械设备,办公用品,低价易耗品,礼品等,是否有仓库收据,仓库收据签名,批准程序是否齐全,是否有采购合同,是否有质量验收证书,日期和金额是否与采购合同相对应,是否有第三方,是否在不久的将来进行采购以及成本率是否明显超出行业标准合理的水平.

2. 租赁

是否有行政办公室部门审查和确认程序,是否有房屋租赁合同以及日期金额是否与租赁合同一致.

3. 商务招待费

是否有经理,部门经理乃至公司总经理来审核和批准商务招待费用报销,以及是否有大额的消费清单. 大量对于税务审核非常重要,如果没有清单,则可能被视为虚假消费.

4. 差旅费

差旅费报销单的内容是否完整,所附机票是否为去往旅游,饮食,住宿,交通费用的机票,是商务旅行的,人员和人员清单匹配发送的人数.

5. 会议费

会议报销,是否有会议通知,会议议程,与会人员名单,登录表格和其他材料,以及是否有与会议无关的费用(例如差旅费). 例如,如上所述,会议费只是一张和合同,14万元的费用,详细信息等. 没有这样的事情,那绝对是不可能的!您要向谁查询税款?

6. 工资和薪金

是否有出勤记录,招聘合同,是否代扣代缴个人所得税,工资金额是否与劳动合同和出勤纪律相符?

7. 货运

运费报销,是否有运费报销单,始发地和目的地是否与运费报销单相符,是否由车辆在始发地和目的地以外的地方运输以及运输价格波动很大.

8. 燃油费

加油费用报销,加油费用是否为公司的车辆,公司账簿上是否有车辆以及加油总费用是否超过车辆的理论最大油耗.

9. 水电费

是否偿还水电费,上的代码是否与水表和电表的代码相匹配,以及是否与公司的生产能力相匹配. 一些公司报告说产量很小,但是水电费却很高.

违反会造成严重后果!

以企业获取为例,例如纳税人识别号或统一的社会信用代码,目的是使公司的购销业务在金三系统中进行全面记录. 由于纳税人识别号或统一的社会信用代码的唯一性,对金三系统的数据进行了比较和分析,以进一步掌握纳税人购销业务的相关性,成本与费用的匹配率,合理性. 业务流程等. 业务情况起着重要作用.

一旦链接出现问题,它可能会引起的注意,最终由于一个很小的链接而丢失. 税法的使用还为后端大数据提供了数据源,以进一步防止企业错误地发行票证.

谨慎报销,规范的使用,不要放松!以下小薪水向您介绍了2019年4月的两项重政策:

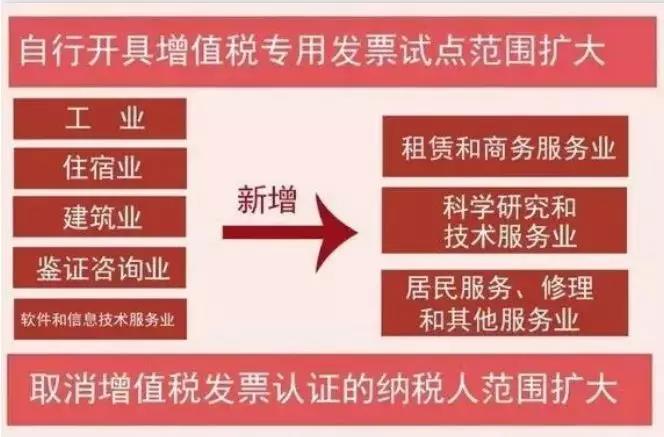

首先,证明将被取消,认证将扩大到涵盖所有一般纳税人

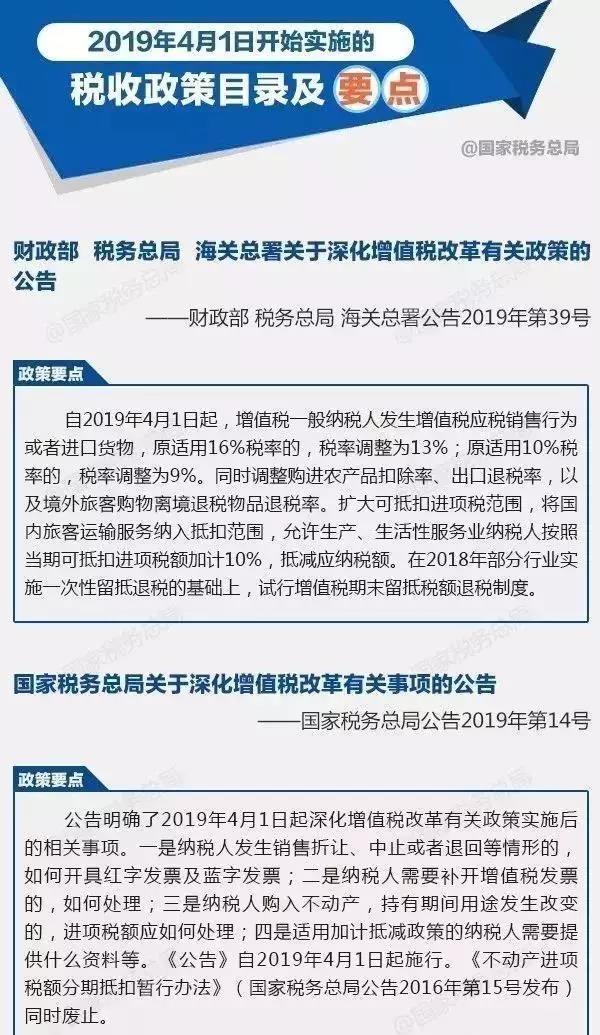

第二,“关于深化改革政策的公告”

长期以来,每个人都可以看到“金三制”的力量,并且随着管理的逐步完善,企业的一举一动都暴露在的眼中,所以不要开玩笑. 更注意的报销. 一个小的缺陷可能会导致一系列问题.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/jisuanjixue/article-179607-1.html

java多线程避免死锁 如何避免死锁

java多线程避免死锁 如何避免死锁 工行分期付款计算器: 18期分期付款2万元

工行分期付款计算器: 18期分期付款2万元 StarsTail

StarsTail Linux防火墙配置实验

Linux防火墙配置实验

失道寡助