RBF神经网络如何进行股价预测

电脑杂谈 发布时间:2020-04-03 03:00:36 来源:网络整理

股票市场是一个复杂的非线性动力系统,神经网络不仅具有强大的非线性映射功能rbf神经网络预测数据,可以实现任何复杂的因果关系,而且还具有许多优良的品质,例如自学习,自适应和自适应. 容错和其他特征,可以从大量的历史数据中进行聚类和学习,然后找到一些行为变化的规律.

这里的案例是基于基于RBF网络的股票市场预测原理. 三层神经网络用于建立股票市场的预测模型,包括网络拓扑,确定隐藏节点的原理,样本数据的选择和预处理以及初始参数的确定. 等问题. 此外,鉴于股价的变化极为复杂,并且随着时间的流逝,其内部法律继续从旧变新. 基于传统的RBF网络,一种自适应的学习预测算法.

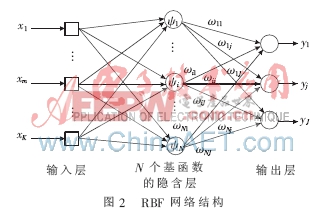

RBF网络的结构

RBF神经网络是Moody和Darken提出的神经网络模型. 它模拟了在人脑中局部调整并彼此覆盖接收区域的神经网络结构. 它具有很强的生物学背景,并且能够近似任意非线性函数. RBF网络是三层前馈网络. 其拓扑如图10-7所示. 根据图中的箭头,输入层rbf神经网络预测数据,隐藏层和输出层从左到右.

图10-7 RBF神经网络结构

其中,输入层节点仅将输入信号传递到隐藏层. 隐藏层的基础函数是非线性的. 它生成对输入信号的局部响应,也就是说,每个隐藏层节点都有一个参数向量,称为“中心”. 该中心用于与网络输入向量进行比较,以产生径向对称的响应. 仅当输入落入较小的指定区域时,隐藏层节点才会做出有意义的非零响应. 响应值从0到1之间,即输入层节点. 距基函数中心的距离越近,隐藏层节点的响应就越大;输出单元是线性的,也就是说,输出单元对隐藏层节点的输出执行线性加权组合.

关注Flush Financial(ths518),以获得更多机会

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/jisuanjixue/article-161946-1.html

总结计算机网络的发展过程和特点

总结计算机网络的发展过程和特点 超级计算机Tianhe-1什么是超级计算机?有什么用?

超级计算机Tianhe-1什么是超级计算机?有什么用? 确定整数序列是否是二叉搜索树(BST)后遍历的结果

确定整数序列是否是二叉搜索树(BST)后遍历的结果 anonymous usage stats_安卓微软雅黑ttf_翻译 Jo Kuipers

anonymous usage stats_安卓微软雅黑ttf_翻译 Jo Kuipers

我是信了