英迈 世界500强_海航英迈500强前50名_中国500强企业名单2016

电脑杂谈 发布时间:2017-04-19 18:14:56 来源:网络整理

12月4日晚间,天海投资(600751.SH)的一份简短公告,标志着历经近一年审批的一笔巨资收购交易即将成功,只等交割。

公告显示,天海投资以支付方式收购美国纽约证券交易所上市公司Ingram Micro Inc(下称“英迈国际”)的交易已经通过并完成境内外全部审批、备案机其他前置程序,交易双方已开始开展交割工作,预计交割完成时间为2016年12月5日左右(美国纽约时间)。英迈 世界500强

在近期中国多笔海外收购遭遇国外审批阻碍的大背景下,这一笔蛇吞象的交易达成实属不易。根据天海投资2015年的年报,公司的营业收入7.2亿元,归属于上市公司股东的净利润2.48亿元,远低于被收购的英迈国际2015年的收入(约2870亿元)和净利润(约14.7亿元)。

天海投资股价走势。

而这一交易也使天海投资一举成为世界最大的IT分销公司,海航集团则有望因为这次收购,一举迈进世界100强。

英迈国际到底是一家怎样的企业?海航巨资收购英迈的这笔交易到底值不值?

英迈的困惑

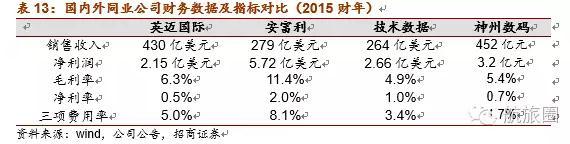

英迈国际是全球最大的IT产品分销商和供应链服务商,1979年成立,注册在美国特拉华州,1996年在纽交所上市。2015年的营业收入为430亿美元,是IT分销行业第二名安富利(T)的1.54倍,位列2016年《财富》世界500强第218位,2016年度全美500强第64位。

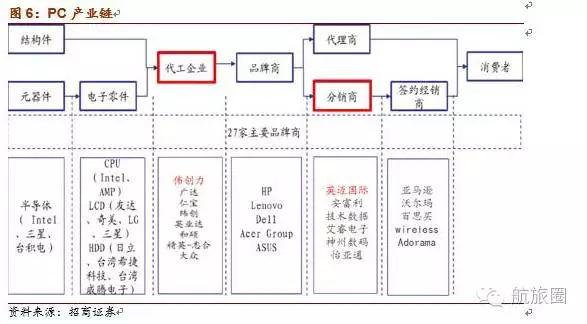

所谓IT分销商,是连接苹果、联想等IT产品生产商与电脑城、电商网站等IT零售终端的纽带,比如中国的神舟数码。

PC产业链

英迈国际则是全球唯一一家业务网点遍布全球主要国家和地区的IT产品分销商,共有北美、欧洲、拉美、亚太及中东非洲5个战略区域,业务网点覆盖全球160多个国家和地区,并与全球45个国家的1,800多家厂商建立了合作关系,为超过20万家经销商提供服务。其前十大供应商中绝大部分是世界500强企业。

英迈国际主要客户供应商。

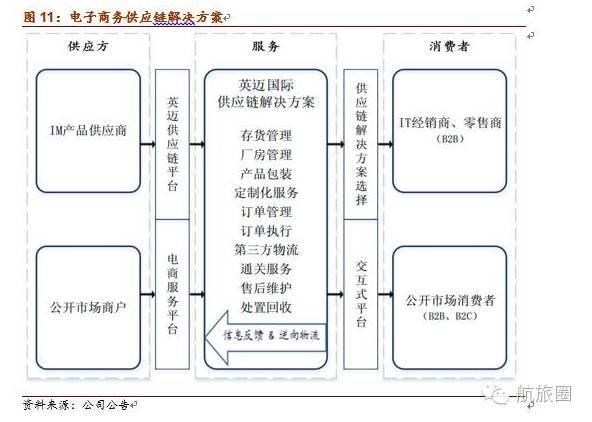

与国内大多分销商或供应链企业偏重仓库、土地、运输工具等“重”资产相比,英迈国际偏重“轻”资产运营,其主要的非流动资产是供应链管理系统及设备。业务板块主要包括提供分销及技术解决方案服务(为供应链的上下游企业提供物流规划、直运、数据分析、库存管理、仓库管理、订单管理、订单履行及退货管理等)、移动产品生命周期服务、供应链解决方案平台、云服务等4部分。

电子商务供应链解决方案。

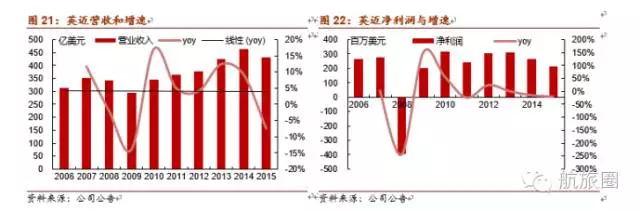

2015年,英迈国际的营业收入430.26亿美元,同比下降7.4%;净利润2.15亿美元,同比下降19.3%,主要是北美与欧洲市场表现不佳所致。

英迈营收及净利润。

不过,尽管早在1997年就将业务拓展至中国,但作为一家美国公司,英迈国际在中国还面临不少政策限制,并且缺乏中资大客户,在中国的业务收入规模较同行神州数码等还有差距(以2013年为例,神州数码在中国IT分销市场份额为15.1%,而英迈在中国的市场份额仅4.4%),英迈的云服务出于安全方面考虑也至今未能进入中国市场。

同业公司数据及报告。

对于传统的IT分销商来说,挑战还来自移动互联网时代应用层面的变化,上下游厂商集中度的提升,以及淘宝京东亚马逊等大型电商崛起对渠道带来的冲击,品牌厂家甚至富士康等代工企业与电商平台的直接合作越来越紧密,他们也在发力自身的供应链管理体系。

比如神州数码2012-2014年的营业数据就每况日下,主要由于分销业务表现不佳,目前正依托IT分销业务积累的资源寻求向云计算转型。

海航的算盘

融服务等业务为主的海航集团,为什么要花巨资收购这样一家IT公司?

从直接的数据来看,收购英迈后,海航集团进入世界100强的目标有望提前实现了!2016年7月,海航集团以营业收入295.6亿美元,名列2016《财富》世界500强的第353位,收购了2015年收入就达430亿美元的英迈国际后,营收规模翻了不只一番。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/dianqi/article-42286-1.html

-

-

李现庄

这次美帝进入了12海里

SWF系列混流式风机价格

SWF系列混流式风机价格 手机光能充电软件 太阳能电池三大选择技巧

手机光能充电软件 太阳能电池三大选择技巧 为什么在不变冷的情况下加热空调不好呢?

为什么在不变冷的情况下加热空调不好呢? 滚筒洗衣机上下排水的区别

滚筒洗衣机上下排水的区别

这样才真正划清12海里