在音乐平台的专有版权垄断之后,将不给予任何担保费用,并且中小型音乐版权公司将死亡

电脑杂谈 发布时间:2020-06-27 23:16:39 来源:网络整理

2015年7月,国家版权局发布了《关于责令音乐服务提供商停止未经许可传播音乐作品的通知》,盗版歌曲下线. 截至当年7月31日,有16家直接提供内容的音乐服务提供商已主动下线超过220万个未经授权的音乐作品. 其中,百度音乐发行了64.2万首歌曲,听音乐后发行了60万首歌曲,其次是多米的40万首歌曲和29.8万首歌曲. 通过购买专有版权和分许可,每个数字音乐平台都建立了自己的版权库,从而使数字音乐完全合法化.

在“最严格的版权命令”发布的前一年,主要的音乐平台已经听到版权将改变的信号,并已开始从唱片公司大量购买版权. 尤其是QQ音乐,已购买了多家唱片公司的专有版权. 例如,QQ音乐已与华纳音乐和索尼音乐达成独家版权合作. 如果其他音乐平台需要使用这两家唱片公司的版权,则需要通过QQ音乐进行订阅. 2015年底,QQ音乐将150万音乐版权转让给了网易云音乐. 2016年,QQ音乐与中国音乐集团合并音乐版权收费,最终成立了腾讯音乐娱乐集团(以下简称“ TME”).

可以看出,在国家版权局的政策推动下,音乐版权市场已迅速受到监管. 根据《 2017年中国互联网版权产业发展报告》,2016年中国网络音乐产业规模超过150亿元,是2006年的10倍. 两年后的2018年,中国网络音乐产业规模突破175亿元,同比增长22%.

同时,在专有版权模式下,许多音乐平台陷入了非理性竞争版权的价格战. 随着音乐平台和唱片公司的联合推广,版权费用上升了. 同时,由于版权许可协议通常在两到三年内重新签订,因此在卖方市场上,为了避免用户流失到其他平台上,音乐平台通常会选择接受更高的溢价版权费.

11月5日,网易云音乐包装并销售周杰伦歌曲的终于在去年宣告成立. 裁决显示,整个Jewell音乐库中有808首歌曲. 从2015年4月1日到2017年3月31日的两年中,TME和网易云音乐的年度版权补贴费几乎没有变化,为870. 万元. 但是,从2017年4月1日到2018年3月31日,版权授权成本为18184140元,增加了近1000万元,翻了一番.

据腾讯新闻报道,行业统计数据显示,自2013年以来,幸存下来的音乐平台的版权成本飙升了50倍以上. 据报道,TME在2017年签署全球独家协议后,版权费一度从最初的30至4000万至3.5亿美元加1亿美元的股权,在短期内激增了10倍. 同年,网易云音乐以2000万元的价格获得了朴树专辑《猎户座》的独家版权. 据传,网易云音乐以1.7亿元的价格收购了华严音乐2000所音乐库.

这种竞争也使版权公司容易实现“微利”. 在采访了多家版权公司负责人后,几名从业者表示,从2015年到2018年,版权公司与主要音乐平台的合作模式是“保证+份额”. . 当时没有用于音乐版权定价的参考系统. 音乐平台每年预付给版权公司数百万甚至数千万的预付款. 如果广播收入超过保证的费用,则将获得一定比例的股份.

据资深从业者老龙说,当时版权公司在赚钱,音乐平台在大量亏损. “当我收到季度报告时,我也会脸红,因为近200首歌曲的播放收入仅约10,000或20,000元. ”老龙说,尽管大多数歌曲的收听量不是很高,但是音乐平台仍然遵循. 版权公司付出了很高的代价. 因此,许多版权公司也应运而生.

根据老龙的描述,由于该平台按当时音乐库中歌曲数量的比例收取保证金,因此许多公司以数千到数万首不等的价格购买了音乐版权,从而迅速扩展自己以戳穿厚底羊毛. 音乐库的数量. 由于这些零碎的版权不是很抢手的资源,因此无法在音乐家手中有效实现,因此大多数创作者会选择将其出售给这些版权公司. 版权公司拥有这些有价值的版权,然后移交给音乐平台,而且每年收取一百万美元的许可费不是问题.

为避免音乐平台因排他性而恶性竞争. 2018年,国家版权局对音乐平台进行了采访,其核心在于两点: 一是不增加版权许可成本,二是不抢夺专有版权. 在国家版权局的积极协调和促进下,腾讯音乐,网易云音乐和阿里音乐达成了相互授予音乐版权的协议. 经过相互授权,他们达到了自己独家音乐作品数量的99%以上,同时积极向其他音乐平台开放. 音乐作品授权.

从那时起,专有版权的情况暂时得到缓解,但是各种音乐平台的竞争都集中在1%的高质量版权上. 什么是1%的高质量版权?那就是歌手Jay Chou,林俊杰,薛之谦,Talor Swift等歌手的版权,他们拥有大量的听众,而他们平台的改变甚至可能会影响用户迁移.

2015年至2018年的四年期间,国家版权局促进了合法化,并正式开始了音乐圈的改组. 音乐产业的整体格局发生了巨大变化. 作为传统音乐版权的最大所有者,三大唱片公司的许可费飞涨,并成为版权战争中最大的既得利益. 国内版权公司也发生了翻天覆地的变化. 所有版权方都从“持有金饭碗作为食物”改变了. 为了“边躺边赚钱”.

不愿意成为“第二个房东”音乐平台

从服务过程的角度来看,音乐平台获得版权方的授权,然后根据互联网渠道向用户提供服务,赚取和使用费. 换句话说,音乐平台之所以可以成为企业,是因为它可以获得三个主要版权方的授权. 根据业务模型,该平台在行业中的角色也被称为“第二房东”.

但是,随着平台频道功能的增强,音乐平台自然不会满足于成为“第二房东”. 尤其是音乐平台的内容购买成本逐年增加,但是当用户付款不足以支付成本时,为了降低成本并尽早实现盈利,音乐平台选择不侵犯版权方以“三巨头”为代表. 在内容投资和以各种方式进行布局的前提下.

2014年,Xiaami Music率先启动了“ Light Seeking Project”,该项目帮助平台上的13个独立音乐家团体发行了专辑并进行了巡回演出. 其中包括一群高素质的音乐家,例如西楼,邱Bi和金敏琦. 从该主题的歌曲列表中还可以看出,讯光计划第一季发布的专辑标签信息是: 霞米音乐家.

2016年,网易云音乐推出了“石头计划”的第一季,共收录了49首歌曲,其中包括受欢迎的演奏家温兆杰在2018年“明天的儿子”第二季的作品,随后的第二季,网易云音乐也扩展到250首歌曲. 2017年,Xiaami Music推出了“ Light Seeking Project”的第二季,并挑选了TOP200音乐家. 2018年,腾讯音乐在整合原创音乐人计划的基础上,推出了``强制性节目'',从全国各地选拔了原创音乐人,并邀请了创意营训练中最好的指导者进行录音制作,并最终录制20名球员进行了巡回演出.

仅仅依靠支持原创音乐人的计划,就无法满足平台扩展自己的版权的需求. 因此,在支持音乐家的同时,主要的音乐平台开始重新定位音乐公司并建立了牢固的合作关系.

2016年2月中旬音乐版权收费,阿里收购了韩国娱乐公司S.M.. 娱乐为1.95亿元,持有4%的股份. 同年5月31日,腾讯向韩国的YG Entertainment投资3000万美元,并获得其4.5%的控股权. 今年10月,国外媒体报道说,腾讯即将收购环球音乐10%的股份和另外10%的优先购买权.

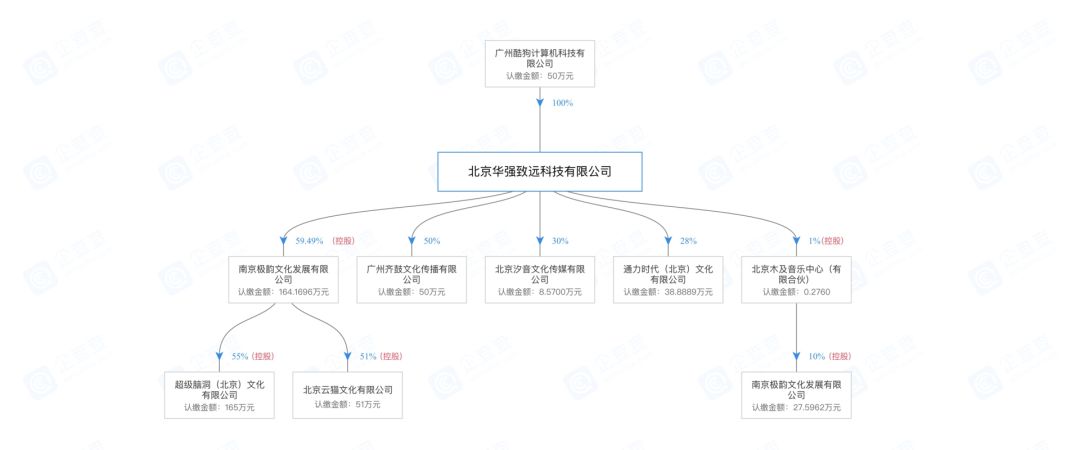

除了这些大公司之间的强大联盟外,腾讯音乐还分享了一些国内版权公司. 从下图可以看出,酷狗音乐已经投资了云茂文化,齐谷文化,西音文化和通力时代等内容公司.

除了投资版权公司之外,音乐平台还只是建立了自己的唱片公司. 2018年1月,腾讯音乐娱乐集团和索尼音乐娱乐成立了国际电子音乐品牌Liquid State. 同时,获得格莱美奖提名的华裔美国籍DJ朱也宣布签署加入Liquid State的合同. 同年10月,网易云音乐还建立了一个电子音乐品牌,涉及音乐制作和艺术家代理等多个方面.

虽然收购百度音乐的太和音乐集团在流媒体业务上没有优势,但太和音乐拥有许多音乐公司,例如海地音乐,太和麦田,大石版权和许多首席歌手. 音乐版权,近年来已迅速扩展了唱片业务,并与海外音乐公司达成了版权合作,通过版权业务赚了很多钱.

为了进一步适应独立音乐人的发展趋势并控制版权支出,音乐平台还尝试直接与原始音乐人联系,而忽略了发行公司和版权公司的中间链接.

2017年,网易云音乐让音乐家在后台安顿下来并管理他们的作品. 后来,通过不断更新背景服务,音乐家可以使用背景的程序化操作来方便原始音乐家管理其作品和收入. 2018年,网易云音乐推出了“云梯计划”,通过一系列激励活动来提高平台上原创音乐人的黏性,并透明,公开地赋予音乐人推广歌曲的权利. 同时,在网易云音乐的背景下,音乐家们还可以直观地看到他们作品的数据信息,并更直观地了解作品在市场上的反应.

2018年,腾讯音乐为音乐人开放了一个开放平台,使音乐人,词曲作者和机构能够安顿下来. 您可以将歌曲立即发布到QQ音乐,酷狗,酷我,5Sing等渠道,并通过后台对其进行管理. 在2019年11月,QQ音乐还推出了自己的开放平台,使音乐家和电台主持人可以安顿下来.

另一方面,依靠腾讯在整个行业布局中的优势,腾讯音乐也开始参与计划投资. 2018年,TME,腾讯视频和哇哇娃联合制作了《明日之子第二季》,这是国内首个参与大型综艺节目投资的音乐平台,实现了从“版权购买”到“版权购买”的关键一步. 内容自制”. 这样,音乐平台不仅可以大大丰富自己的内容库,还可以为音乐消费创造更多可能性.

从支持计划到版权公司,再到音乐家,再到参加歌手孵化的综艺节目,音乐平台正在稳步发展,以扩大自己的版权. 对于音乐行业,音乐平台逐渐开始颠覆原始渠道的用户和用户位置,从产业链的下游向上扩展,试图改变卖方市场的现状并控制话语权.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/bofangqi/article-260756-1.html

-

-

仝亚萌

疯了吧

-

扎西卓玛

不可撼动

解决方案:笔记本电脑升级到win10后无法使用键盘. 为什么?

解决方案:笔记本电脑升级到win10后无法使用键盘. 为什么?![完美:[编辑视图] Razer黑寡妇蜘蛛机械键盘高级之路](http://img.alicdn.com/imgextra/i1/TB2ntvnXaagSKJjy0FbXXa.mVXa_%21%213407517791.jpg_400x400.jpg) 完美:[编辑视图] Razer黑寡妇蜘蛛机械键盘高级之路

完美:[编辑视图] Razer黑寡妇蜘蛛机械键盘高级之路 diceplayer_如何破解diceplayer_diceplayer官网

diceplayer_如何破解diceplayer_diceplayer官网 狱乐营女烈视频苦斗

狱乐营女烈视频苦斗

打就打