阿里Q2财报解读:42%的产值增幅背后,却只剩新零售一个靓点

电脑杂谈 发布时间:2019-08-22 03:03:12 来源:网络整理

下沉市场对阿里的重要意义

对任何一个电商来说,用户增速都是基础,当用户激增加剧甚至回升,就意味着电商人口红利到头,GMV增速到头。

阿里的年度活跃买家和手机月活增速轻微下滑,但是人数依旧是环比增高。对于这样一个电商巨头来说已经实属不易,毕竟创业容易守业难。

数据来源:海豚智库整理近年业绩

本月份阿里在美国零售行业有7.55亿移动MAU,季度净增3400万。年度活跃消费者为6.74亿,季度净增2000万,作为美国最大最知名的电商,这个增速算较好了,据季报披露70%年度活跃买家增长来自下沉市场,当城市下降停滞后,收入日益激增的下沉市场对阿里的今后有着重要的意义。

拉动阿里增长的三驾马车

数据来源:海豚智库整理近年业绩

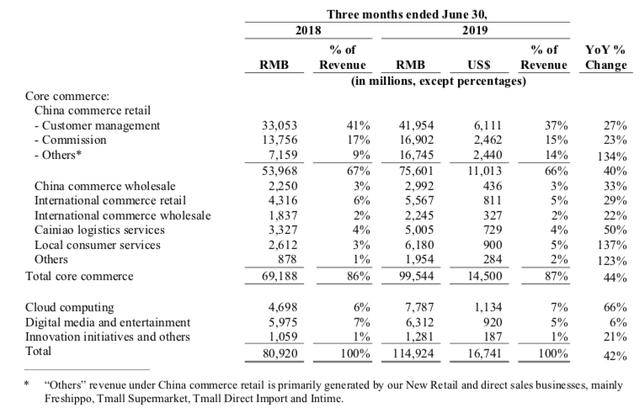

我们可以从阿里利润结构中看出,阿里的开支大头为核心电商业务,占到了整个利润构成的86.6%。其中广告占37%、佣金占15%,新零售占到了14%,三个加出来占到了66%,因此我们觉得以下三块业务构成了阿里前进的三驾马车,应当重点探讨。

广告和佣金贡献了阿里一半的薪水,因此这两块业务增高或者增加对阿里的的销量、利润和股价就会起到举足轻重的作用。

而网店+天猫的佣金和广告利润可以用上面公式展示。

天猫+淘宝广告、佣金增长=GMV增长*货币化率增长

货币化率=广告+佣金支出/中国零售GMV

阿里13财年——18财年货币增长率

由于印度亚马逊几乎是一家独大,因此亚马逊的佣金支出高的出奇,亚马逊的货币化率可以超过12%-15%,而国外电商竞争激励,同时卖家薄利多销,整个市场的货币化率都不会增长幅度太大。

因此阿里为了证明自己的价值在不停下降,一定要努力维持客户增速,保持gmv增长,保持广告和佣金的激增。

数据来源:海豚智库整理近年业绩

就如客户增长一样,天猫和京东的GMV增速也有大幅度放缓,但是由于京东的降幅低于淘宝,因此天猫GMV占比不断扩大。

数据来源:海豚智库整理近年业绩

阿里为淘宝的定位是品类分销系统,在第2季度财报中,阿里营收披露实物商品GMV(不包含未付订单)同比激增34%。高于19财年的天猫增速15.8%。

收入下降的秘密

看完用户数据和GMV的状况,接下来分析阿里巴巴的开支和业绩。

阿里巴巴财报中披露,截至19Q2的阿里巴巴的总收入为1149亿元,较2018年同期的809亿增长了42%。

这一下降主要是因为新零售业务、饿了么(2018年5月合并)和阿里云的开支下降带来。饿了么在营收中的科目是“消费者服务”(Consumer services)。

数据来源:阿里巴巴营收

新零售业务Others(China commerce retail下)由盒马鲜生、天猫超市、天猫直销和万达组成,在本月份创造了167亿元收入,同比降幅134%,仅次于饿了么同比激增137%,营收占比也从去年同期的9%提高到如今的14%。

截至2019年6月30日,中国17个城市共有150家盒马自营超市。阿里巴巴2018年投资者大会上,侯毅首次披露了盒马数据,盒马1.5年以店单店日均销售额超过80万元,且19年开展4个新产业:盒马F2、盒马菜市、盒马mini 和盒马小站,分别针对不同人群和场景。

数据来源:海豚智库整理近年财报

可以从上图看出,自从2018年二季度饿了么并表后,新零售代表的其他科目收入快速下降,直追佣金支出,财报披露主要是来自包括天猫超市和盒马鲜生的直销业务的贡献。

Q2整个美国电商零售业务的利税为756亿,比去年同期相比下降40%,占整个产值构成的66%。

这其中和佣金支出总计同比激增26%,收入增速27%,佣金支出下降23%。

广告开支的激增主要是由于客户增速导致付费点击量的提高,以及更好的算法驱动,这造成了更好的消费者体验。

但是广告开支增速环比骤降优酷 财报 市场份额,低于实物gmv 34%增速。

佣金支出的下滑是由于淘宝实物商品GMV(不包含未付订单)增长34%,部分佣金支出因为自营原因转向直销收入。但是如果和前月份相比,佣金支出增长22.9%也高于实物GMV增速,且超过前几季增速。

业内听到一个说法,阿里为了维持竞争力,因此选择增加了广告和佣金回报,换句话说只要阿里想,还是可以赚更多。但是比例,阿里想要多赚更多的唯一方法就是吸引更多店家“薄利多销”。

三驾马车中,两架增速优势将要失灵,幸好还有新零售这辆新马车紧紧跟上。

利润增长的秘密

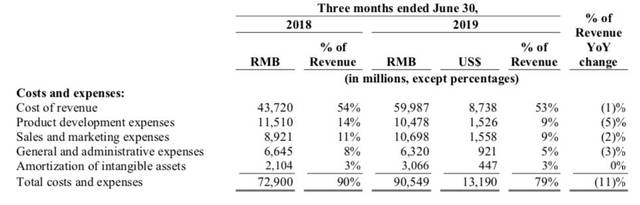

阿里收益下降的缘由总结出来就是收入降低,成本上涨,以及一些业务营收的增加。

截止第二季度,阿里整体费用率占总收入的79%,而今年占总收入的90%。

数据来源:阿里巴巴营收

本月份,阿里营业利润为为243.75亿元,占销量的21%,与2018年同期的80.20亿元(占销量的10%)相比优酷 财报 市场份额,增长204%。但如若去掉蚂蚁金服给职工的股权激励成本,则营业利润同比降低27%。(本月份,蚂蚁金服以更高的市值完成了股权融资)

本月份,阿里调整后的EBITDA同比激增34%,至392.38亿元,而2018年同期为293.59亿元。

调整后的EBITA同比激增30%,至345.56亿元,而2018年同期为26.502亿元。

归属普通股东的净利润为212.52亿元,净利润为191.22百万元。非GAAP净利润为309.49亿元,同比激增54%。

数据来源:海豚智库整理近年财报

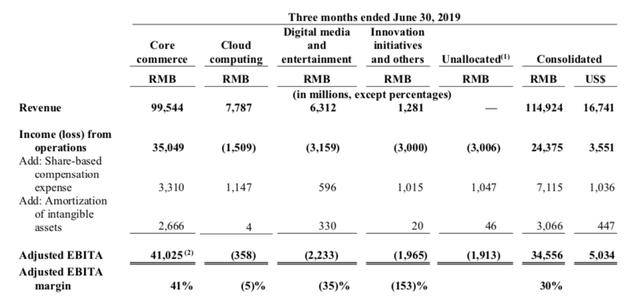

核心商业调整后的EBITA同比激增25%,达到410.25亿元。核心商业调整后的EBITA利润率为41%。而18年调整核心商业调整后的EBITA利润率为47%。

云计算业务的利税为77.87亿元,与2018年同期的46.98亿元相比下降66%,主要是由于每个用户的平均利润减少。调整后的EBITA亏损了3.58亿元,亏损率5%,而18年调整后的EBITA亏损率为10%

数字媒体和娱乐支出环比下降6%,至63.12亿元,主要归功于对阿里巴巴影业的整合。调整后的EBITA亏损22.33亿元,亏损率为35%,而今年亏损率为52%。

创新措施和其他支出环比下降21%,达到12.81亿元,主要是由于来自AMAP的开支减少。调整后的EBITA亏损19.65亿元,亏损率为153%。调整后EBITA亏损的提高主要是由于对科技研究和变革的投资,以及对其他商业契机的投资。去年亏损率为114%。但是创新和其他的利税构成占比仅占所有支出的1.1%,因此对收益影响很小。

由此我们可以提到,Q2和Q1相比,核心商业的EBITA其实增加了6%,但由于云计算和数字媒体娱乐亏损增加了,所以阿里巴巴Q2调整后的EBITA依然同比激增30%。

云计算亏损缩减,是由于支出降低,而数字媒体和娱乐的暴跌减少主要是费用降低导致。

数据来源:阿里巴巴营收

数据来源:阿里巴巴营收

阿里下一个黑天鹅是谁?

除了三驾马车外,其他业务有没有可能在今后逆袭变成一只黑天鹅呢?

目前国际业务占支出7%,菜鸟物流占利润4%,本地服务占支出5%,云服务利润7%,数字和媒体支出5%。

云计算是最有想像空间的业务之一,像亚马逊收入的80%来自AWS。

北美云计算三家巨头亚马逊、微软、谷歌的三家云计算所在业务部门支出分别为83.8亿美元、113.9亿美元和61.8亿美元,同比增长分别为37.3%、18.6%和39.7%。

腾讯在2季度财报中披露“金融科技及民企服务”收入为228.88亿元,同比激增37%。

IDC发布的《2019Q1中国公有云服务行业跟踪报告》显示,目前,中国公有云市场演进强劲,2019年Q1公有云IaaS市场环比下降74%,已经作为世界第二大公有云市场。

从国外IaaS市场营收来看,阿里(43.2%)、腾讯(12.2%)、中国电信(8.4%)、AWS(6.4%)、金山(5.2%)和三星(5.2%)分列市场前六位。

阿里云推出了300多种新产品和新用途,包括核心云产品、安全、数据智能和人工智能应用。同时阿里正在布局SaaS市场。

尽管阿里云同比增长超过了66%,高于其他竞争对手,但和Q1比较,收入下降几乎停滞,等比增速也开始出现低迷,我们觉得云计算看似数据不错,实则已经开始发生疲软现象,仍需观察验证。

数据来源:海豚智库整理近年财报

数字媒体和娱乐是另外一个有想象力的空间,而阿里大文娱表现中规中矩,文娱支出仅比今年净利下降5.6%,营收占比5%,去年的财报占比还在7%。

数据来源:海豚智库整理近年财报

阿里营收中谈到,优酷继续致力于提供卓越的客户感受,并推进付费用户的下降。在这一季度,优酷的平均每周订阅量环比下降了40%。由于阿里加大了投资原创内容制作,因此本月份暴跌同比降低中。原创能不能更好的控制内容品质、降低费用、提高精度,保证投资收益,这需要看阿里的文娱团队资源,有待考证。

海豚智库分析师认为,文娱是文娱,电商是电商,想借助文娱为电商引流并不简单。目前所有大文娱中和电商互动效果最好的是直播和短视频。

而其他影视、ACGN等内容属于特色的文娱制作类,如果想把原创内容做好,应该致力于制造精品内容。而我国衍生品市场则还在起步阶段,并不完善。

如果也是想把文娱内容或者某个IP往电商上靠,最终做不好内容,只能本末倒置,而且会快速榨干自己的内容价值,导致恶性循环。

数据来源:海豚智库整理近年业绩

国际电商业务比如国际零售和国际批发业务,从1季度开始国际电商业务增幅也开始继续上涨,2季度增速回落到25%。所以我们认为国际电商营收未来会缓慢下降,但是不会有激烈的下滑。

数据来源:海豚智库整理近年财报

从数据可以看出,菜鸟和今年相比,增速强势。我们觉得新人今后仍会维持高增幅下降,原因在于:

1.菜鸟网络可以为国际和跨境履行最后一英里的解决方案。

2.菜鸟网络已经为淘宝世界开发了强大的国产履行解决方案,利用美国的保税仓库和国外的直接交货相结合。2019年6月,菜鸟网络的国产配送解决方案服务于淘宝中国达到97%的包裹。

在6.18期间,菜鸟的保税仓促进了天猫环球数千万个包裹的提货,同比激增超过60%。

3.菜鸟网络继续布局社区和校园接待站和自动提货储物柜。

4.菜鸟裹裹可以让消费者可以在舒适的家中寄送包裹,从而助力退货。极大便利了消费者。

数据来源:海豚智库整理近年财报

饿了么在2018年5月合并,但是之后下降迅速。至少现阶段我们觉得,饿了么暂时无太大差异。

在美团这样一个竞争对手下,后期能够谋求突围,在于公司的整体运营,例如买饿了么会员送优酷会员,饿了么需要和阿里的其他业务协作发展,而不是简单的外卖竞赛。

结论:

为了保持用户的高速下降和GMV增长,阿里持续加码下沉市场,有了客户和GMV的激增,阿里最重要支出构成和业绩构成、和佣金,才可能继续下降。但是和前月份度相比降幅收窄明显,出现趋紧现象,反而新零售逆袭而起,未来如果阿里还有什么新的爆发点,可能会出现在云计算或者菜鸟网络这样的黑天鹅,但是黑天鹅就是黑天鹅,光指望很多还是不够的,因为它们在阿里整个业务中占比太小。pdd今日发布了业绩,月活3.66亿,营收暴跌169.1%,净亏损大幅度下降,看来阿里将来的挑战真的不小。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/bofangqi/article-120116-1.html

-

-

曹玉华

土地谁说了算

-

陈超

这也是一种方法

-

王文强

我爷爷一月2300

-

同一个短发样式cs混搭样式,卷发和扣度不一样,气质也可以不同.

同一个短发样式cs混搭样式,卷发和扣度不一样,气质也可以不同. DVDFab Player 5中文版下载 5.0.3.0

DVDFab Player 5中文版下载 5.0.3.0 电脑鼠标滚轮失灵不能用的情况,修复步骤

电脑鼠标滚轮失灵不能用的情况,修复步骤 海外用户如何在iPad上观看优酷土豆视频?

海外用户如何在iPad上观看优酷土豆视频?

高温消毒