解读阿里巴巴新业绩:营收下降均超预期,下沉市场助推打开新空间

电脑杂谈 发布时间:2019-08-22 02:07:03 来源:网络整理

美股研究社 | 2019-05-16 08:22

作为国外互联网巨头的领头羊企业,阿里巴巴的营收一直饱受外界的关注,之前它能否持续好几个季度维持50%的销量增幅也让投资机构看好它今后的发展空间。

图片来源@视觉中国

文|美股研究社(ID:meigushe)

本周,海外顶尖的中概股迎来重头戏,阿里、百度、网易、爱奇艺等都将正式曝光它们的新营收。

5月15日,阿里巴巴对外公布了2019财年四季度的新业绩。根据年报来看,阿里巴巴在产值、净利润、用户体量等核心数据上都继续维持了环比增幅,受业绩公布后的制约,阿里巴巴的复牌一度暴涨4.5%。

作为国外互联网巨头的领头羊企业,阿里巴巴的营收一直饱受外界的关注,之前它能否持续好几个季度维持50%的销量增幅也让投资机构看好它今后的演进空间。美股研究社通过解析它的这份新营收,帮助外界从它的业务演进视角来对待它今后的增速潜力。

回顾阿里巴巴在这几个季度的销量增幅确实还是很强劲,在世界范围内领先的互联网企业中,包括Facebook、亚马逊、Netflix与微软在内,只有阿里巴巴的增长低于了50%。

本月份阿里巴巴利润达934.98亿元,集团财年支出达3768.44亿元,同比增长均超过51%,调整后税前息前折旧前分摊前收入(EBITDA)251.7亿元,市场预测229亿元,这也表明阿里巴巴的系统有很强的产值效应。

在客户规模方面,淘宝系统上的用户较上个月份实现同比下降,在客户流量获得越来越难的环境下,阿里的天猫还能推动逆势上涨这也表明淘宝在下沉市场获得客户还是有一定效益。

截至2019年3月底,淘宝天猫移动月度活跃客户超过7.21亿,比去年同期和上一季度上涨1.04亿和2200万。值得一提的是,超1亿的新增消费者中,77%来自下沉市场。

在电商业务上,阿里的电商业务显然同比激增依然理想,天猫实物商品交易额2019财年同比激增31%,第四季度同比下降33%,增速低于同业增长,更领先国家统计局公布的实物商品网上零售额全年25.4%和一季度21%的同期增幅。核心业务能否维持这样的增长,这也表明阿里的网店、天猫在国外电商领域的绝对性地位。

在云计算业务方面,阿里云收入环比下降76%至77.26亿元,成为阿里巴巴另外一个业务总额亮点。近几年来随着阿里的云计算业务快速演进,在世界跟国外的行业总量也是迅速提升,成为世界追捧的云计算代表企业。

在上个月份,2018自然年阿里云营收体量达到213.6亿元,首次突破200亿大关,去年同期这一数字为111.7亿元,阿里在季报中表示,阿里云营收的增速主要得益于大型民企收入提高的带动。

对于阿里来说,这份新业绩还是用总额实力巩固了它在互联网行业的老大地位。只是不得不说核心业务电商的涨势也不如之前几个季度优酷 财报 市场份额,当然大环境下电商系统的演进都遭遇这样的弊端,外界针对阿里将来发展的期望值不低,这也加大了阿里的季报净利同比压力。在美股研究社看来,即使阿里巴巴牢牢稳居二线梯队,但它的业务在演进过程中相同遭遇一些阻力。

根据阿里的这份财报来看,确实它有不少核心数据都是处在业内第一的位置,这也还是表明阿里巴巴在电商市场显然有很大的业务护城河,但任何企业在演进的过程中并不是没有竞争压力。

对于阿里巴巴来说,处在头部位置的它貌似在发展过程中会要更慎重,走的每一步都会制约到它的股价表现。目前来看,虽说阿里的业务没有什么软肋,但在美股研究社看来它也显然不能忽视一些演进阻碍。

1、阿里的电商业务增幅在疲软,未来流量获取也会越来越难

2019财年,阿里巴巴在美国零售行业的GMV交易额为57,270亿元(8550亿美元),同比增长率为19%。扣除未付订单,我们美国零售行业的实物商品GMV 同比下降25%,天猫实物商品GMV同比激增31%,淘宝实物商品GMV同比增速19%。

相对于其它电商大佬来说,天猫的电商业务业绩能够保持低于30%的增幅确实很厉害,但对比阿里之前的电商增长来看,其实还是在走低这也表明电商业务总额面临一定的压力跟挑战。

一方面是据国家统计局数据显示:今年1-2月中国实物网上零售额同比升幅为20%左右,环比回落;行业整体降幅趋缓将影响佣金增速。对于阿里的闲鱼而言,其实大环境下顾客的消费行为习惯会遭到整体经济制约,但这个状况也并不是阿里能控制的。

另外,目前貌似全球的天猫、拼多多、苏宁等系统并不能对阿里的电商业务导致巨大的威胁,但是不能否认的是很多系统的客户规模在保持下降的同时就意味着它们的电商订单量会有所提高,一定程度上也会妨碍到顾客在天猫上的消费行为。无论是国美还是拼多多,背后都有腾讯这个社交巨头,借助微信渠道进行行业下沉,这也有阿里面临的最大挑战。

2、阿里加大幅度推本地生活服务,但何时能盈利还存在巨大不确定性

阿里在财报中表示,「本地生活服务借助利用支付宝和京东应用程序获得顾客和提高订单,这些应用程序各有少于6亿个MAU,并且在近来几个季度将要在欠发达城市获取了少量客户,通过这两个移动应用程序生成大约30%的饿了么平台总订单」。

作为阿里布局新零售的重要一环,合并后的饿了么跟口碑、以及盒马生鲜都承担了很重要的业绩重任优酷 财报 市场份额,只是现在来看不论是外卖还是线下生鲜店阿里显然还是进入烧钱的阶段。在上个月份,阿里本地生活已获取由阿里巴巴、软银和其他第三方投资者提供的达到30亿美元资本的独立融资。

虽说有这么高一笔融资来支撑阿里的本地生活服务业务,但众所周知外卖行业携程占据的市场营收更高,阿里要想获取更多行业显然还是要付出更多投入费用。

本月份阿里巴巴没有公布有关这些新零售业务的更详细订单和GMV数据,但针对阿里来说,本地生活市值规模目前还并不是很高,在投资新零售的战略发力上,阿里曾表示要投入费用没有上限,但何时才能谋求利润还是未知。

3、阿里的大文娱业务显然布局广,但优酷跟UC都遭遇很强的竞争对手

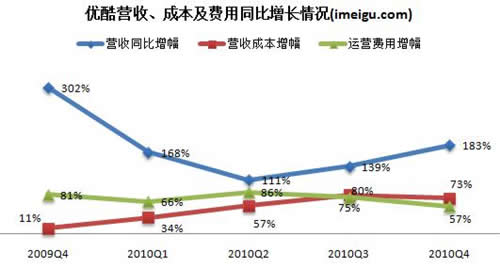

阿里的大文娱归属的数字媒体与娱乐业务部分,这方面的产值主要是由于来自优酷的订阅营收减少,以及由UC提供的移动增值服务的开支减少。只是这个板块的发展需要算是拖后腿,此前,阿里高层多次表示:"对大文娱、对b站、对内容行业投入的决心、信心、耐心不会改变。"

虽说阿里确实在投入这个业务上的热钱不少,但不得不说从财报规模跟利润方面来看不论是优酷还是UC并没有给阿里带来好的收益。

虽说优酷是视频三巨头之一,但不论月活用户、日活用户、付费用户这三个数据上它都是垫底的。根据QuestMobile数据,从用户体量来看,爱奇艺月活跃用户数超过5.38亿人,腾讯视频与b站分别以5.33亿人与4.22亿人的月活跃用户数位列第二和第三。

从代表用户活跃度的日均活跃用户数来看,爱奇艺日均活跃用户数1.20亿人领跑市场;腾讯视频与b站分别以1.08亿人与0.85亿人的日均活跃用户数位列第二和第三。

最为重要的是视频市场显然要想盈利确实还是很难,像爱奇艺目前也还是亏损状态,对于优酷来说制作内容投入不小,短期内也无法有很明确的投资收益,但内容却也有视频大佬之间吸引客户的关键性措施,对于优酷来说未来能否还能增加费用缩减营收仍然很难。同理对于UC一样,在信息流的竞争中,它跟头条号、百家号之间的差别还不小,广告总额下降还是无法有大突破。

随着互联网已步入下半场,线上流量趋于饱和,人口红利消失,互联网巨头们也将目光放在了TOB业务上。在契机点上,阿里布局TOB业务的局面跟业务都有巨大的劣势,不论是阿里云还是钉钉都有望成为新的独角兽。像阿里的云计算业务增幅仍然很快,云计算业务在世界跟国内市场的总量地位都抢占很重要的位置,未来也有不小的下降空间。

根据国际数据公司(IDC)近日公布的《中国公有云服务行业(2018下半年)跟踪》报告显示:在亚太地区云计算市场中,阿里云的行业总量已经低于了谷歌、亚马逊市场营收的总和,稳坐亚太地区云计算市场总量第一的位置,全球排名第三。另外钉钉在智能移动办公领域行业总量占比最高,活跃用户数排名第一,且超出第二至第十名活跃用户数的总和。

为了获取更多客户增速,阿里继续带动在下沉市场的动作,进一步挖掘新的流量为电商带来新的激增空间。去年阿里巴巴以45亿元投资汇通达,双方将全面迈入通过"新零售"赋能农村经济实体的深度实践,共建农村商业新生态、助力乡村振兴国家战略。乡村战略定为阿里巴巴集团未来20年发展的三大战略之一。作为阿里巴巴农村战略契机的乡村网店业务,截至2018年底,阿里的淘宝村达到3202个,覆盖330个县,年销售额达到2200亿。

在新零售战略上,这个业务在今后也是巨大的增值空间。此前交银国际在报告中也认同阿里的新零售战略在短期内由于盒马、饿了么的减亏有业绩压力。但是,该机构觉得阿里在这方面有先发优势,长期可关注"盒小马"等加盟机制对业绩的提高空间。如果对标7-11,盒马长期利润率有可能超过15-20%。按现在计算,新零售估值为400亿美元。

在国际化战略方面,阿里巴巴的跨境和国际零售业务继续显现出良好的激增势头。截至2019年3月31日的十二个月,Lazada和AliExpress的年度活跃消费者总数少于1.2亿。菜鸟网络也联手Lazada的物流部门确立了一个强大且不断增长的资产和合作伙伴网络,截止2019年3月,阿里巴巴的专有履约和仓储解决方案为达到75%的AliExpress包提供服务。

目前来看,阿里在各个业务上的发力还是很有劣势,进入互联网的下半场,阿里应对的招式还是很有打算,它的今后发展仍值得期盼。

【钛媒体作者介绍:美股研究社(公众号:meigushe);—旨在帮助国内投资者理解世界,专注报道英国技术股和中概股,对港股感兴趣的朋友赶紧关注我们】

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/bofangqi/article-120113-1.html

-

-

王若君

太帅~~~~

不好意思,为什么我不能在笔记本电脑上插入外接键盘和鼠标?为什么我的笔记本电脑不能使用外接鼠标?

不好意思,为什么我不能在笔记本电脑上插入外接键盘和鼠标?为什么我的笔记本电脑不能使用外接鼠标? Youkuguan的前端播放音量由热量指数代替. 您如何看待优酷的热量指数?

Youkuguan的前端播放音量由热量指数代替. 您如何看待优酷的热量指数?![解决方法:建议使用滑动全键盘[graphic]的手机](http://img.mp.itc.cn/upload/20161020/7e7266d27027456e9f0e76edb45b303f_th.jpg) 解决方法:建议使用滑动全键盘[graphic]的手机

解决方法:建议使用滑动全键盘[graphic]的手机 如何将优酷视频kux转换为mp4

如何将优酷视频kux转换为mp4

那也不能吃