颇有趣味的优酷土豆Q2财报

电脑杂谈 发布时间:2019-06-29 01:04:02 来源:网络整理

葛甲 | 2013-08-13 19:00

优酷土豆的财报,是中概股中最复杂的,没有之一。不过在超级繁复的概念和术语背后,展现的总是这样几个意思:继续减亏,成本稳步下滑、销售团队牛,希望就在下季度;而绝口不提优酷土豆整合失败,广告主投放额止步不前,移动端遭遇激烈竞争。

在优酷土豆(nyse:yoku)发布2014年第四季度大幅亏损财报次日,3月20日,其遭到了美国两家知名事务所的调查,受此影响,优酷土豆股价也暴跌近11%收盘。腾讯科技讯(雷建平)11月30日消息,优酷土豆今日公布合并财务报表后首份财报,财报显示,优酷土豆第三季度总净营收为5.022亿元(约合7990万美元),其中来自于优酷的净营收为4.835亿元(约合7690万美元),比去年同期增长84%。就在优酷财报发出的的前一天(8月5日),土豆也发布了第二季度财报,财报中介绍了优酷土豆合并的进展,土豆方面称,优酷提交的sec文件显示,sec已批准了优酷土豆的合并协议,双方整合正在推进中。

优酷土豆、爱奇艺的回归之旅中,有三个环节最为关键——尽管爱奇艺与优酷土豆都尚未明确表达回归意向,我们姑且假设两者都有此意向,分析一下谁能率先登上大陆资本市场。尽管合并壮大的优酷土豆的规模,但优酷土豆面临的挑战依然不减,在今年5月份,百度收购pps视频业务,并与爱奇艺整合,使得优酷土豆面临爱奇艺冲击,另一方面,视频行业新的并购还在酝酿,一旦产生新的并购,也会对优酷土豆的市场地位造成影响。最新一段时间,优酷土豆再陷到资本传闻中,既有传闻优酷土豆与爱奇艺合并,又有阿里巴巴收购优酷土豆传闻,在此微妙时刻,影星赵薇入股更让优酷土豆资本运作增添神秘色彩。

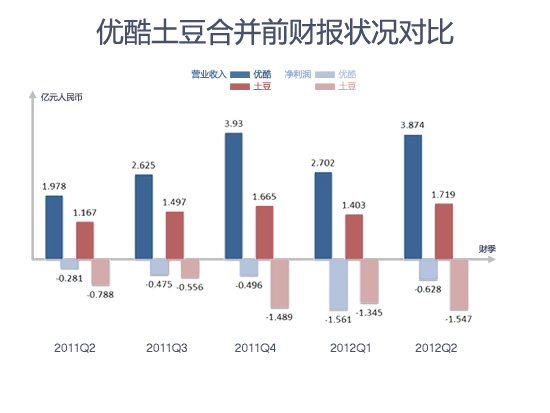

人员的事情没什么好说的,也不是重点,关键在于优酷对土豆的消费相当彻底,吃完菜还要把油水舔干净,行勤俭节俭之光盘精神。合并之后的财报,优酷表现靓丽,土豆持续巨亏。不但如此,取得高营收的优酷,连成本都在持续下滑,而营收萎缩至可怜程度的土豆,成本却在持续暴增。土豆整个一倒霉蛋,优酷却成了少见的幸运儿。我认为优酷该幸运,土豆该倒霉。

同时,优酷土豆盈利主要依靠广告业务,而会员服务占比还比较低,如何在保持广告增长同时加大会员服务营收和占比增长也将会是对优酷土豆的挑战。事实上,网易科技注意到,虽然2013年四季度总成本较上一季度减少16%,但带宽、内容成本仍是视频行业巨大的成本开支,优酷土豆第四季度带宽成本为1.788亿元,占公司净收入20%,内容成本3.537亿元 (5840万美元) ,占净收入的39%。事实上,网易科技注意到,虽然2013年四季度总成本较上一季度减少16%,但带宽、内容成本仍是视频行业巨大的成本开支,优酷土豆第四季度带宽成本为1.788亿元,占公司净收入20%,内容成本3.537亿元(5840万美元),占净收入的39%。

增值服务这东西似乎跟广告投放不太一样,没什么季节性,不知道为什么会这样。重点在于,三季度的业绩指引中,非广告收入即增值服务收入又回升到8000万到1亿元之间,难道二季度是增值服务的淡季吗?一季度和三季度是传统旺季?我相信一定是这样的。

根据优酷土豆发布的最新财报,去年三季度公司实现营收1.402亿元,其中广告净收入就达1.217亿元,广告收入占比高达86.8%。在移动营收方面优酷土豆也增长迅猛,第四季度已经占到总体广告营收的10%,而这些是因为2013年优酷土豆进行了一系列产品升级和多屏广告系统的打通。优酷土豆第三季度整体毛利润为1.254亿元(美元2000万元),其中优酷整体毛利润为1.814亿元(美元2890万元),较2011年同期优酷毛利润6780万元(美元1080万元)增长168%。

一年以来,优酷的片前广告时间已大幅增加了不止一倍,一些热播剧的片中还插有30秒广告,在广告时间越来越长,视频广告市场发展快速的情况下,广告主的投放预算却止步不前,广告主的数量增幅决定了优酷土豆的营收增幅, 单价相对恒定不变。不知道出现这种情况的原因,到底是优酷土豆比较厚道不愿增加广告主负担呢,还是遭遇强烈竞争而多提供服务却不敢多收钱,我倾向于前者。

优酷土豆第四季度内容成本为6.029亿元(约9720万美元),所占季度营收比例为48%,上年同期为39%。其中,优酷土豆第四季度带宽成本为2.722亿元(约4390万美元),所占季度营收比例为22%,上年同期为20%优酷土豆集团财报,这一增长主要是由于流量增加以及视频内容分辨率提高后的成本增加。优酷土豆第三季度带宽成本为1.366亿元(美元2170万元),其中优酷带宽成本为1.129亿元(美元1800万元),占优酷净收入的23%,2011年同期优酷的带宽成本占收入的35%。

移动端商业化进展则仍然不明,优酷土豆于4月底上线了移动端广告系统,采用片头广告模式和内容营销解决方案,古永锵曾表示,移动端货币化仍需要一定时间。据优酷土豆ceo古永锵介绍,事实上此前在pc端优酷土豆已经实现盈利,不过由于移动和多屏时代的到来,所以优酷土豆需要在这方面持续投入,不过移动方面的已经能够有货币化回报。优酷发布最新移动流量数据报告,报告结果显示,截至2014年8月,据比达咨询数据中心对主流安卓平台中视频app下载量统计数据,截至8月末优酷土豆移动端下载量已达13.26亿次,单月增长1.59亿次,环比增长率为13.57%。

视频同时在腾讯视频、优酷土豆、爱奇艺pps、搜狐视频、乐视、百度等网站官方频道推出,可搜索“阿布故事”或“兔兔儿歌”查看。尽管合并壮大的优酷土豆的规模,但优酷土豆面临的挑战依然不减,在今年5月份,百度收购pps视频业务,并与爱奇艺整合,使得优酷土豆面临爱奇艺冲击,另一方面,视频行业新的并购还在酝酿,一旦产生新的并购,也会对优酷土豆的市场地位造成影响。而对于传统电视品牌厂商则效仿互联网电视的玩法优酷土豆集团财报,加大与内容资源的合作,联合腾讯、优酷土豆、爱奇艺等视频企业,在内容方面补齐自己的短板,例如海尔先后与优酷土豆、暴风科技达成合作,tcl联合爱奇艺推出爱奇艺电视,海信与搜狐、易迅合作开发出售网络机顶盒vidaa box。

按照惯例,优酷土豆应该将三季度作为讲故事的重点,但增长缓慢的PC端在短期内已没有盈利希望,市场和投资者都明白。于是,优酷的故事一下子讲到了2014年,故事的主体是移动端流量超越PC端,但仍拒绝给出获得营收的具体预期。重点在于,优酷要在广告主面前摆出一副在移动端掌握定价权的样子,不但搜狐视频不服气没用,连爱奇艺也抗议无效。移动端的激烈争夺,虽然已进入白热化,但我相信优酷土豆一定是没对手了,爱奇艺和搜狐视频都是空气。

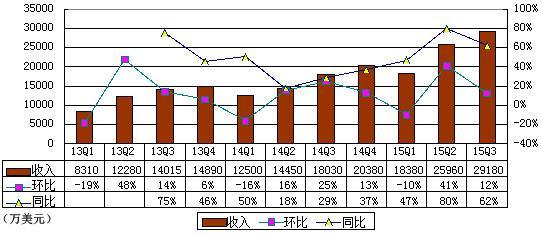

继酷6发布亏损财报之后,昨日优酷发布其美国ipo之后的首次财报,2010年第四季实现营收1.53亿元,同比增长183%。上周,优酷土豆集团发布的最新财报显示,优酷土豆第四季度营收12.6亿元,同比增长40%。在优酷土豆2014年第二季度财报发布后,股价大跌8%,营收未达到分析师的预期。

据说关于股价的事情有两个版本,一个版本是优酷土豆的财报过于复杂,市场需要多点时间消化,在仔细研究其财报后,市场发现优酷土豆面临的竞争压力不是一般大,且盈利遥遥无期,故而决定抛售。另一个版本是,市场交易员在周五开盘后下错了单,手一抖误把一笔50万股的买单填成卖单,股价瞬间被打下来,周一盘前会自动修正这一错误的。关于这两个版本,我还是倾向于相信后者。

(中国新闻周刊 供稿;作者微信公共账号:Gejia021)

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/bofangqi/article-109142-1.html

-

-

少年

百加得植入广告更早

Razer键盘驱动程序v1.05免费版

Razer键盘驱动程序v1.05免费版 阿里巴巴成立联合集团后,明年的财务报告有多丑?

阿里巴巴成立联合集团后,明年的财务报告有多丑? 2015 网页视频播放器

2015 网页视频播放器 万能录制器使用教程之模拟器喊话器教程播放

万能录制器使用教程之模拟器喊话器教程播放

作品是能不断挖掘自己潜质和获得肯定的根本