个股顺致集团(1300.HK)是射频同轴电缆行业的领导者,其股价处于较低水平

电脑杂谈 发布时间:2020-05-01 18:09:10 来源:网络整理

投资重点

君之集团成立于2007年,定位为中国领先的移动通信传输产品和解决方案提供商. 依托移动通信设备领域的深刻积累,公司形成了一条产业链,主要集中在“移动通信,光通信,传感和智能产业”四个主要领域. 该公司的产品包括射频同轴电缆,光缆产品,新型电子元件和阻燃电缆. 其中,核心产品RF同轴电缆已连续7年在中国同行业中排名第一.

2. 预计该公司将来将继续受益于室内覆盖优化和5G网络建设:

随着智能终端和4G网络的普及,中国移动的数据流量激增,室内4G网络覆盖薄弱逐渐成为三大运营商的痛点. 预计4G网络覆盖面广后,室内覆盖优化将成为运营商无线建设的重点,俊芝集团将从中受益. 展望未来的5G时代,超密集网络和小型基站的使用将为公司的RF同轴电缆和其他产品带来巨大的市场需求.

3. 该公司的股价处于历史低位,具有投资价值:

未来,该公司将继续受益于中国的4G网络室内覆盖优化和5G网络建设. 当前的股价处于历史低位,具有很强的投资价值.

风险提醒: 5G和小型蜂窝建设与预期不符;流动性风险.

中国领先的移动通信传输产品和解决方案提供商

公司的发展过程:

君之集团成立于2007年,地址位于江苏省宜兴市科技园区. 它被定位为中国移动通信传输产品和解决方案的领先提供商. 自2009年以来,该公司将目光投向了快速发展的光通信,传感器和物联网产业,形成了一条集中于“移动通信,光通信,传感和智能产业”四个主要领域的产业链. . ”根据中国电子元件行业协会光缆分会的统计,从2010年到2016年,骏之集团连续7年位居中国射频同轴电缆制造商之首.

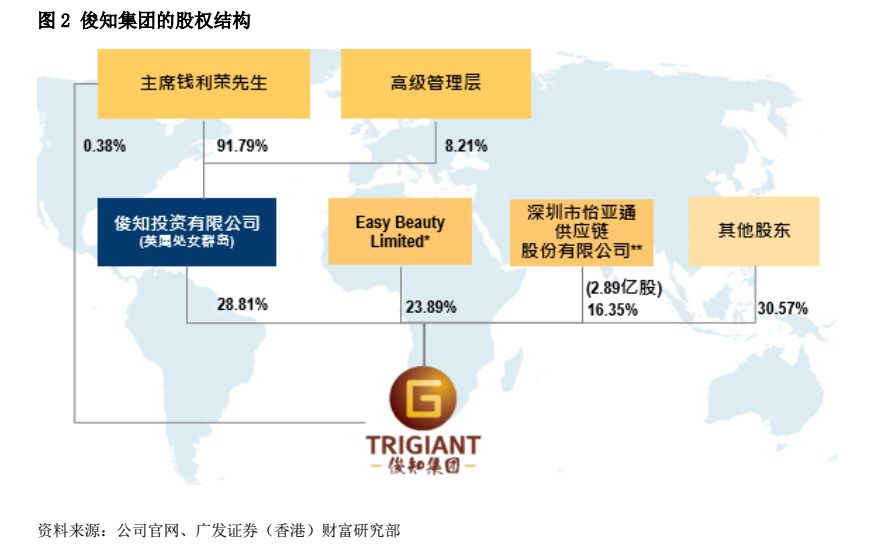

公司的股权结构:

君之集团于2012年3月在联交所上市. 该公司的实际控制人为钱立荣先生. 目前,它是通过君智投资(BVI)与高级管理层共同持有的. 其持股比例为28.81%. 此外,易美拥有相对较高的持股比例. 该公司的主要股东是君之集团光缆业务的管理层. 目前持股比例为23.89%. 2015年6月,公司通过配售新股将A股供应链巨头易亚通介绍为公司的战略股东. 当前持股比例为16.35%.

2014年5月,公司通过了第一份股票期权计划. 该计划允许董事会酌情授予不超过计划发行之日总股本10%的股份,有效期为十年. 目前,该公司已根据股票期权计划授予了744万份股票期权,行权价格为3.15港币,尚未行使的股票期权为716万股.

公司的业务结构:

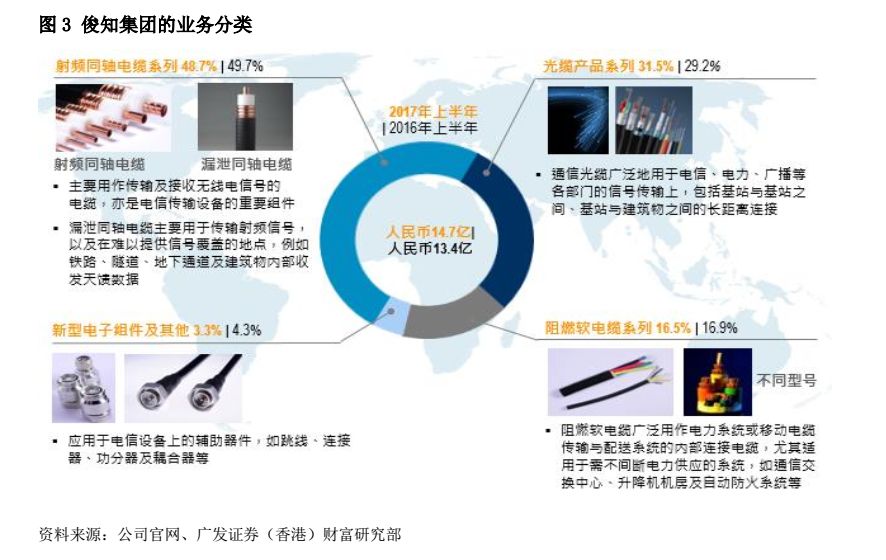

该公司目前销售的产品分为四类: 射频同轴电缆,光缆产品,新型电子元件和阻燃电缆1 2射频同轴电缆,主要用于移动通信设备领域. RF同轴电缆是公司的核心产品,包括用于移动通信的RF同轴电缆和泄漏同轴电缆,占2017年上半年总收入的48.7%. 光缆产品是公司第二大收入来源,占比2017年上半年占总收入的31.5%. 此外,该公司还销售和制造新的电子元件(RF同轴连接器,天线馈电避雷器和跳线等)和其他相关配件(阻燃软电缆,功分器,耦合器和合路器等),2017年上半年分别占总收入的3.3%和16.5%.

公司绩效与移动通信建设高度相关

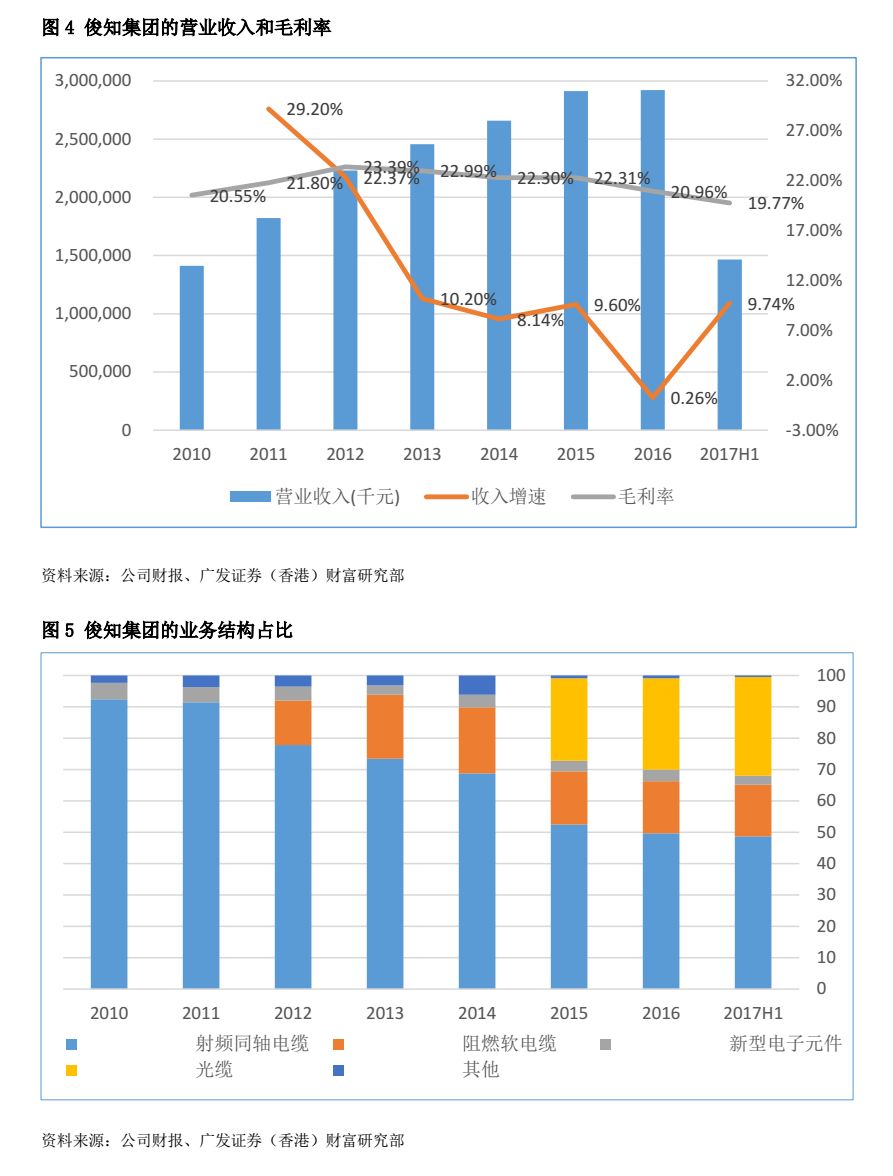

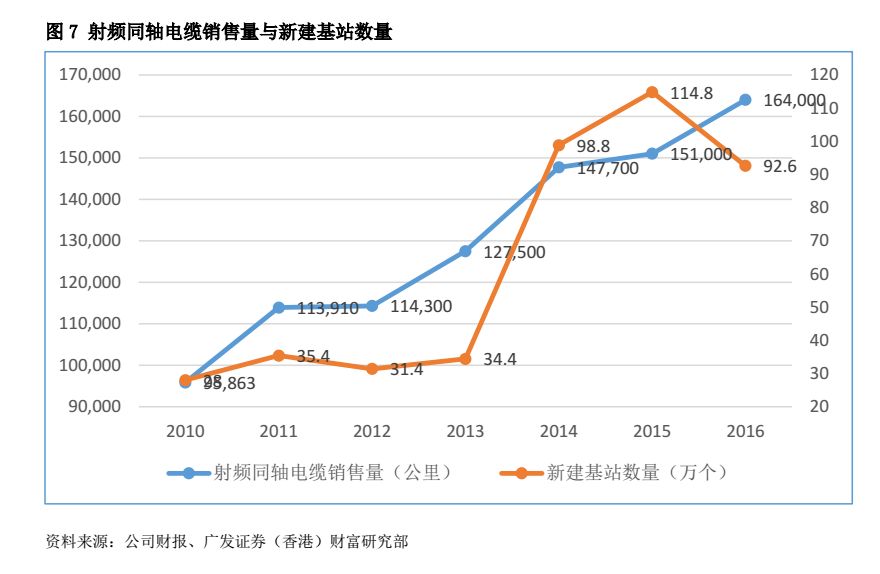

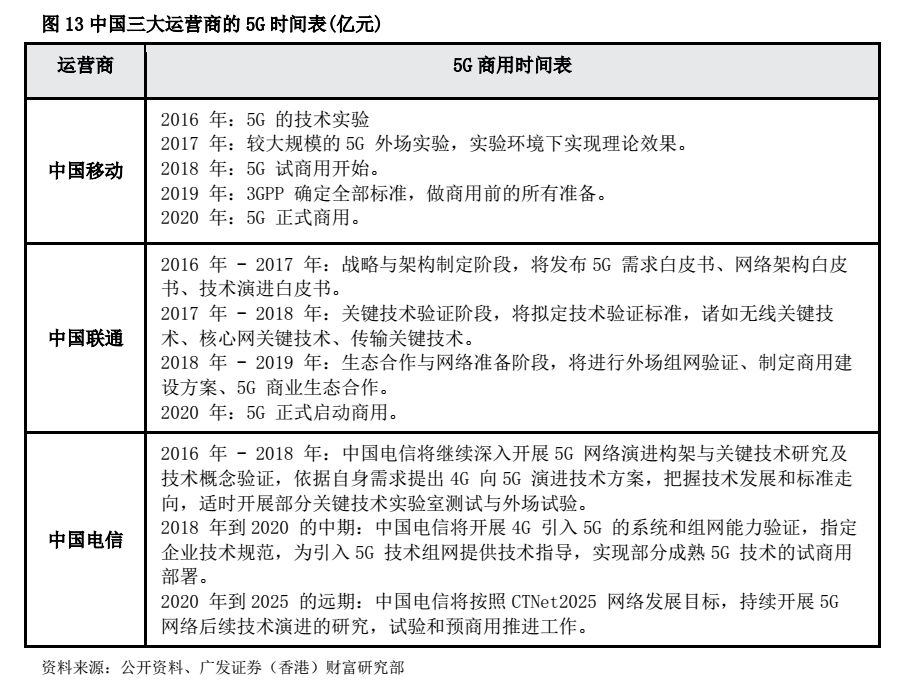

自上市以来,公司营业收入一直保持稳定增长. 在过去的七年中,收入的年增长率已达到12.9%. 2013年后,公司营业收入增长率保持在10%左右. 2016年营业收入增长率下降的主要原因是铜价下跌,这导致射频同轴电缆和阻燃柔性电缆的价格压力增加. 2016年,射频同轴电缆的营业收入同比下降了5.2%,但销量同比增长了约13,000公里,至16.4万公里.

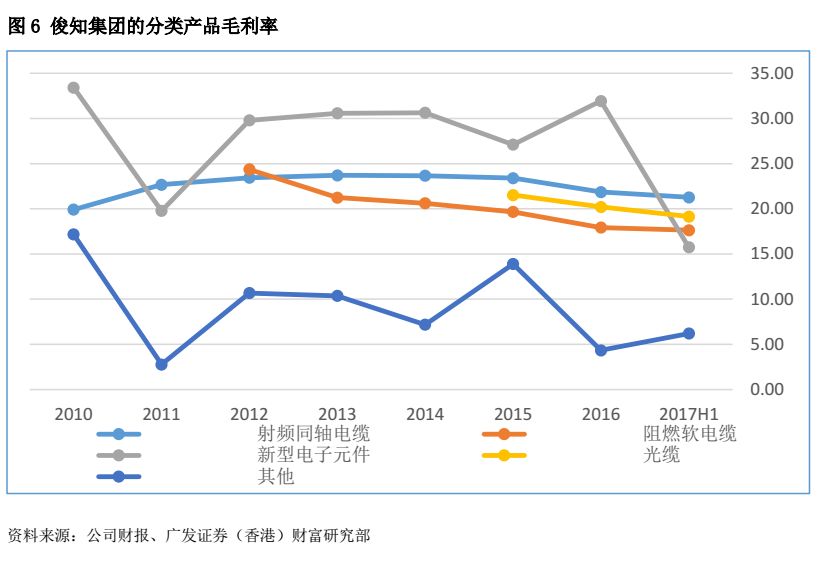

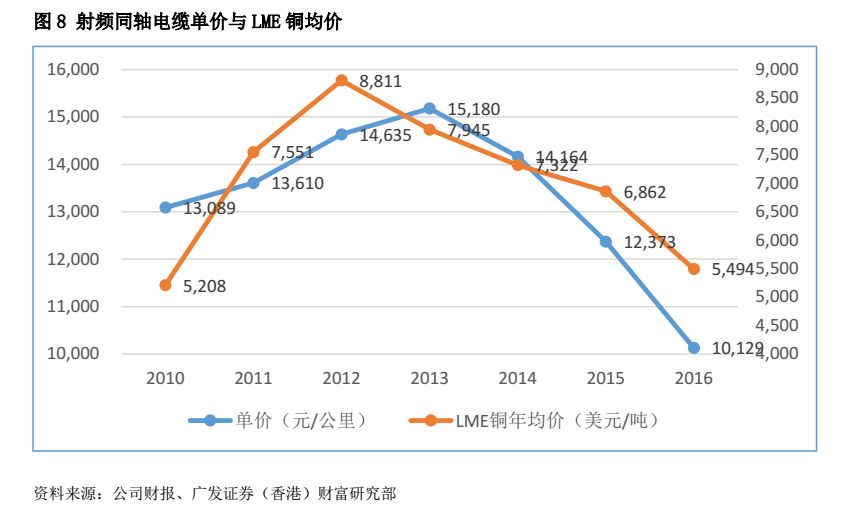

自2010年以来,该公司的毛利率一直稳定在20%以上,但在过去两年中毛利率一直在下降. 毛利率下降的主要原因是: 1)国内4G蜂窝移动网络建设即将结束,运营商在移动通信领域的资本支出急剧下降. 该公司借此机会扩大了市场份额,并调整了产品定价; 2)2016年以后,运营商加大了宽带网络的建设,对光缆的需求持续增长,导致公司低利润光缆业务的比重不断提高.

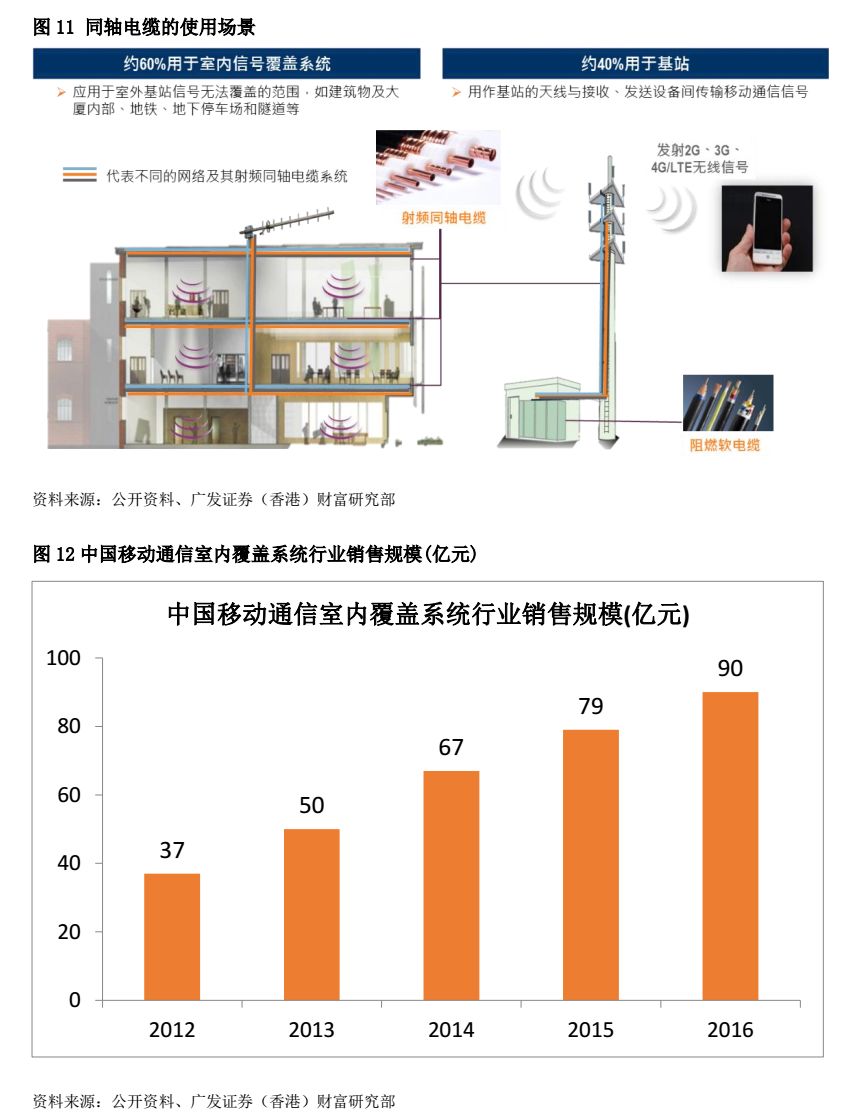

用于移动通信的RF电缆主要用作基站的馈线,以发送和接收无线信号,而泄漏同轴电缆则主要用于无法直接传输无线信号或无线信号传输较弱的地方(例如隧道) ,地铁和其他地下环境)数据馈送,因此该公司的RF同轴电缆的出货量与移动通信基站建设的规模和室内覆盖范围的要求密切相关.

该公司的同轴电缆采用成本加利润定价模型,其中54%的销售成本是与铜有关的原材料. 从上图可以看出,公司射频同轴电缆的单价和LME铜的年平均结算价的趋势基本保持着相同的方向.

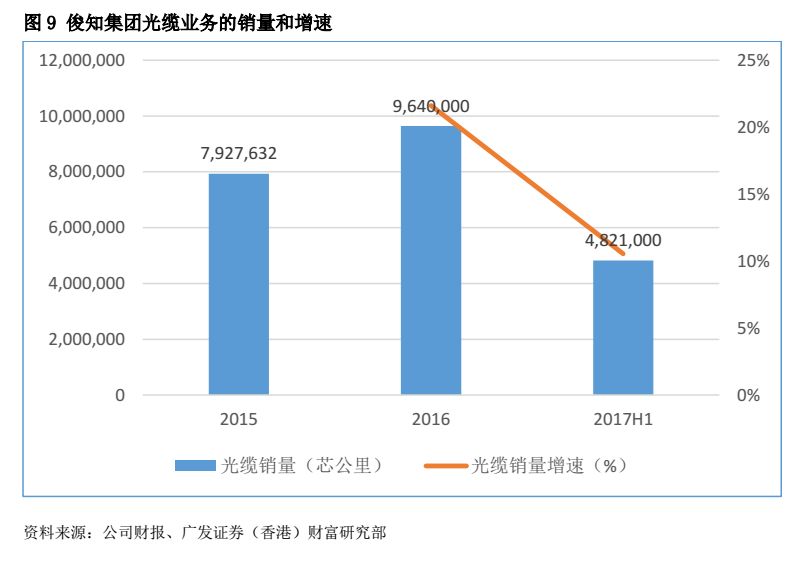

君之集团的光缆业务主要由君之光电经营,该公司目前的光缆总生产能力为1500万芯公里. 江苏骏智光电通信成立于2010年,分别由骏智集团和江梅持有12.5%和87.5%的股权. 2017年3月,公司以1.4亿元对价收购江梅剩余40%的股份,并发行2.28亿股新股,从而收购了君智光电100%的股权. 受益于国内运营商固网建设的热潮,公司积极扩大光缆生产能力. 自2015年推出光缆业务以来,数量和价格都在增长.

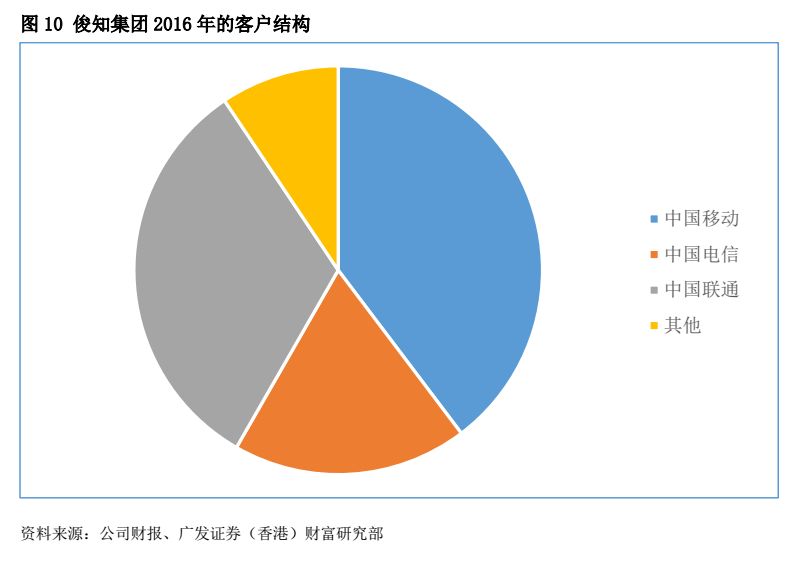

就客户结构而言,该公司的产品主要销往中国的三大运营商和铁塔公司,有些则销往“一带一路”国家. 公司与三大电信运营商保持着稳定的合作关系. 截至2017年6月30日,公司与中国联通的所有31家省级子公司,中国移动的31家省级子公司中的27家以及中国电信的31个省的26家关联公司保持着业务关系. 该公司还与中国铁塔股份保持良好的业务关系. 截至2017年6月30日,该公司已为中国铁塔的31个省级子公司中的25个提供了供货.

未来,它将继续受益于4G网络室内覆盖和5G建设的优化

4G网络室内覆盖优化需求预计将在未来几年爆发

近年来,随着智能终端和4G网络的普及,移动数据流量激增. 根据IDC的预测,未来五年国内移动数据流量的年均增长率将达到49%. 根据运营商统计1 2射频同轴电缆,移动数据流量的70%-80%集中在室内区域. 与室内移动数据业务的爆炸性增长形成鲜明对比的是,目前中国室内移动通信网络的覆盖范围相对较弱,用户投诉率仍然很高. 2015年之后,中国的4G网络建设已完成广度覆盖,室内覆盖将成为下一个建设的重点.

该公司的RF同轴电缆系列主要用于室外和室内无线信号覆盖系统的天线与基站设备之间的高频信号传输,其中室内信号覆盖率和基站销售比例为60%: 40%,每个基站或室内覆盖系统的平均同轴电缆使用量为500-600米. 由于室内覆盖系统的布线复杂,单个系统中使用的同轴电缆的数量要大于基站的数量.

目前,国内三大运营商总共拥有约350万个4G基站. 假设需要针对室内覆盖优化20%的基站,则每个基站都需要构建三个室内覆盖系统. 需求10,000套室内覆盖系统. 根据每个系统需要500米同轴电缆的计算,预计将产生105万公里的同轴电缆市场需求. 2016年,君智出售同轴电缆的平均价格为8845元/公里,因此室内覆盖同轴电缆的市场空间估计为92.3亿元.

5G网络建设将形成长期市场需求:

第五代移动通信5G有望在2019年逐步开始全球网络建设. 根据ITU(国际电信联盟)的定义,5G将满足eMBB(增强型移动宽带)的三个主要应用场景. ,uRLLC(超高可靠性和低延迟通信)和Mass Machine Communication(mMTC)来实现高可靠性和低延迟,一切的高密度互连.

中国政府,电信运营商和设备制造商非常重视5G. 国务院于2016年12月19日发布了“十三五”国家战略性新兴产业发展规划. 新一代信息产业的发展在五大领域中名列前茅,大力推动了信息产业的联合研发. 第五代移动通信实验和商业前期试验使其成为构建强大网络国家的重要基础.

该公司的射频同轴电缆的出货量与移动通信基站的建设规模密切相关. 在2013年和2014年4G建设高峰期,公司的RF同轴电缆出货量经历了爆炸性增长. 我们预计,随着5G建设的逐步深入,该公司的RF同轴电缆,阻燃电缆和新型电子设备将面临重大机遇.

摘要

该公司是中国移动通信传输产品和解决方案的领先提供商,在射频同轴电缆领域具有强大的市场竞争力. 该公司的业务与移动通信基站的建设和室内覆盖的优化密切相关. 未来,它将继续受益于4G网络室内覆盖优化和5G网络建设. 该公司的股价目前处于历史低位,具有很强的投资价值.

风险提醒: 5G和小型蜂窝建设与预期不符;流动风险. 返回搜狐,查看更多

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/tongxinshuyu/article-195546-1.html

-

-

姬终生

工资提高了

-

焦韩松

动土大军得要加快脚步了

绿色互联网|湖南移动绿色网潇湘APP为青少年搭建了“防火墙”

绿色互联网|湖南移动绿色网潇湘APP为青少年搭建了“防火墙” “王者荣耀”按钮模拟攻略轻松闪烁!

“王者荣耀”按钮模拟攻略轻松闪烁! 吉林移动网上营业厅话费查询:欢迎加征网

吉林移动网上营业厅话费查询:欢迎加征网 掌声响天下-庆祝汉中建国70周年系列文化活动的预览

掌声响天下-庆祝汉中建国70周年系列文化活动的预览

就算有钱也没法去