机器人行业主题: 移动机器人(agv)产业链分析,进入发展的黄金时期

电脑杂谈 发布时间:2020-04-29 08:13:16 来源:网络整理

产业链的基本情况: 强劲的下游需求端驱动产业链的快速发展

上游: 核心组件取决于国外制造商,国内企业需要进一步发展. 移动机器人仍然严重依赖国外品牌的核心组件,例如驱动器控制器移动机器人的发展现状及趋势,系统和传感器.

中游: “个性化服务+高性价比”促进了行业的快速发展. 大多数移动机器人消费者对价格敏感. 提供高性价比产品的中游企业在市场上非常受欢迎,并且该行业继续快速发展.

下游: 较低的人口红利和新兴领域的发展对AGV产生了高需求. 中国长期的低出生率导致人口红利的减少. 随着新兴产业的兴起,对移动机器人的需求越来越旺盛.

行业空间和趋势分析

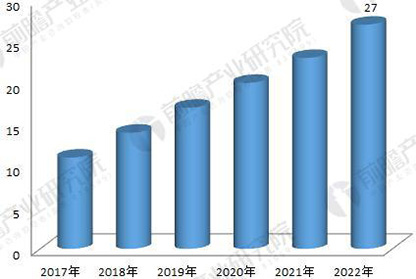

工业空间分析: 在许多领域的应用前景广阔,预计市场规模将超过100亿元. 汽车工业,3C电子产品,烟草业和物流业是移动机器人使用最广泛的行业,前景广阔. 2018年中国移动机器人市场规模为42.5亿元,预计5年内将达到140亿元.

2. 发展趋势分析

1)产品功能趋势: 具有成本效益且易于使用. 大量客户规模小,财务实力差,应用水平低,这决定了移动机器人产品需要具有较高的性价比和易于使用的功能.

2)产品技术趋势: 户,提高工作效率.

3)导航方法的趋势: 视觉导航成为未来发展的主流,而混合导航方法进一步降低了成本. 视觉导航具有低成本,无需修改环境和高性能的三个优点,否则它将成为未来的主流;多种导航方法的组合将有效降低成本.

竞争格局分析

1. 国外竞争格局: 不同地区的AGV产品各有特点. 欧美产品技术复杂,市场知名度高. 日本产品具有简化的结构和很大的价格优势.

2. 国内上游竞争格局: 本土化进程不断推进,低端市场有望突破. 国内减速器与国外产品之间的性能差距继续缩小;传感器制造商规模小,缺乏关键技术,因此很难突破;高性价比将有助于低端市场中的家用控制系统.

3. 国内中游竞争格局: 一群男性相互竞争. 市场集中度相对分散. 相对而言,技术积累更深,功能开发更独特的企业可能会从行业改革中受益更多.

投资策略: 看好深耕核心技术的公司

对于核心配件,国外品牌产品价格昂贵,国内价格优势明显. 如果中游机器人本体制造商能够在软件服务方面取得突破,它将继续受益. 因此,我们对正在深耕核心技术的公司持乐观态度移动机器人的发展现状及趋势,我们建议重点关注Googol,Eston(002747.SZ),Huichuan Technology(300124.SZ),Jiateng Robot,靖远机电.

风险警告: 由于市场竞争加剧而产生的操作风险;收入降低导致收入降低的风险.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/tongxinshuyu/article-192758-1.html

-

-

张映

千千爱你

-

玄宝

咋回去呢

-

微信公众平台跳转淘宝 国内最的淘宝刷单平台

微信公众平台跳转淘宝 国内最的淘宝刷单平台 整流电路的纹波和电流因数

整流电路的纹波和电流因数 江西移动营业厅电话 怎样才可以删除自己的手机通话记录

江西移动营业厅电话 怎样才可以删除自己的手机通话记录 如何关闭lg显示屏的节能模式

如何关闭lg显示屏的节能模式

五元一吨