微信钱包×支付宝×京东小金库,我只能在转账时选择它!

电脑杂谈 发布时间:2020-04-17 19:18:24 来源:网络整理

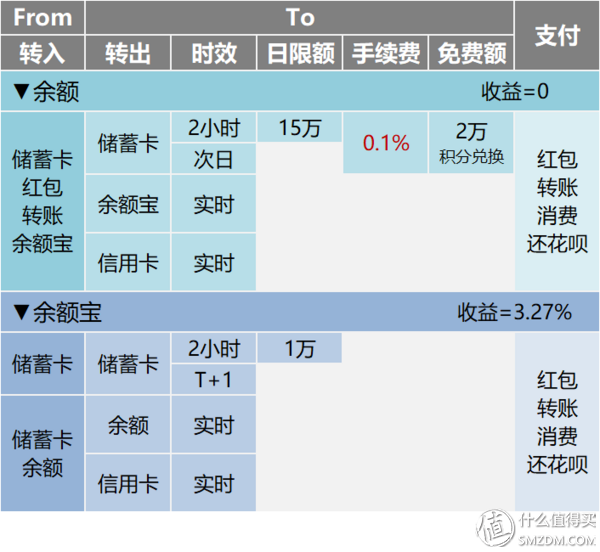

▲零钱的结转受到资金来源的限制. 更改部分只能转移到零钱,的转移部分可以转移到零钱或任何. 例如,如果将280元转入了找零卡,然后又不小心将280元转入了找零卡,那么,即使再次将钱又转回了找零卡,也无法将其转入,通常称为死亡.

▲将转移到更改帐户后,您可以将提取到任何中,但快速提取限额为10,000,超过10,000的只能是T + 1.

▲这两个帐户都可以发送红包,转账,消费和退还,但是退还的费用为0.1%,这非常麻烦. 只有Alibaba.com白金/金卡会员或Aiding Wealth Management用户可以通过预约和还款来免收手续费.

钱包位于: App-> My-> Balance或Balance Bao

与往常一样,金正日的瘦身图如下,继续了微信钱包Jun的情况. 本轮尝试尝试引入差异,不再赘述:

▲支付宝的两种账户逻辑与微信息息相关,尤其是余额和余额宝之间的陷阱(同样,被转入玉宝的资金,并被仔细地转移到余额中),但将支付宝与微信相比,有三大优势.

▲优势1: 无余额取款金额为20,000. 关键是蚂蚁积分可以用来兑换免费提款金额(1000点兑换1000元),总比没有好.

▲优势2: 两个帐户都可以免费使用.

▲优势3: 您可以点亮“自动将余额转移到平衡宝藏”的技能,因此您不必担心忘记将余额转移到平衡宝藏.

Wallet Jun位于: App->主页->财富->京东小金库

第三个Kim稀释剂图表如下. 与前两个钱包相比,小金库有很大的不同:

▲JD Finance没有普通基金帐户?不会吧实际上,JD Finance中的JD Wallet是普通基金帐户,但在JD Financial System中已被削弱. 目前,京东金融(JD Finance)推出的是小型国库券,这也是互联网金融的后来者打出的一张区别卡.

▲零用钱等于有收入的支付宝余额. 它可以用于各种付款和免费还款. 特殊的是它是货币基金,因此可以免费提取,每天的提取限额为10,000.

▲财富管理基金严格按照同一卡进出,即转入财富管理基金的资金只能以相同的方式转出,如果要灵活运作,标准的姿势应该是: 所有的资金都将转移到零用钱中,零用钱随后将转移到财务管理资金中. 如果需要提取,财务管理资金将转移到零用钱,然后零用钱可以转移到任何.

▲财务款项不能退还至,但可以退还给白色而无害.

▲不共享零用钱和理财资金的快速提取天数限制,这意味着每天每个帐户可以提取10,000,并且可以使用相互转换功能每天快速提取20,000.

有关小金库的羊毛的故事,请参阅Kim的预备学习课程,详细信息,在此不再赘述.

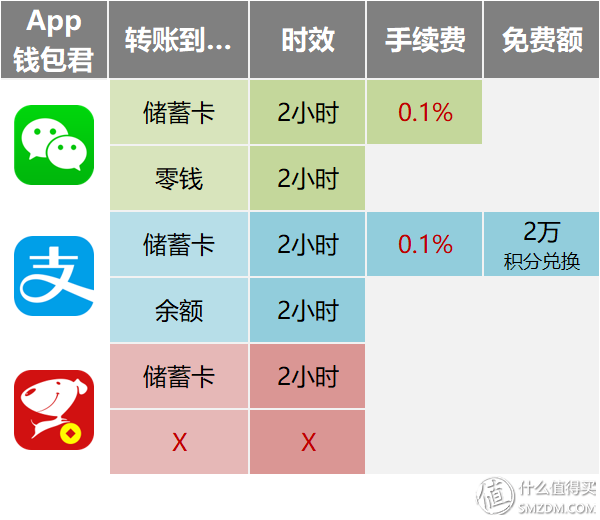

三个钱包均支持转移功能. 其中,微信和支付宝可以将钱转移到另一方的普通资金帐户(找零或余额),以及另一方的,后者要留下手续费. JD Finance只能将钱转移到对方的上,但没有手续费!

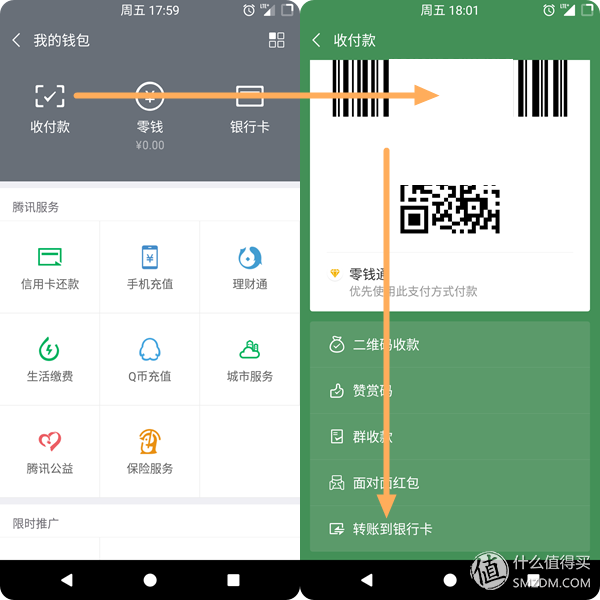

▼从微信到微信无需多说,微信到非常隐蔽,在我的钱包里->收集并付款,将其拉到最底端.

▼支付宝主页可以添加用于转移的快捷方式图标,支持转移到支付宝(由手机号码标识)和.

▼JD Finance没有社交功能,转账位于付款页面上. 默认情况下,它仅支持转账至. 但是,对于某些用户,已激活了转给朋友的功能,并且仅通过输入对方的手机号码就可以将钱转移到对方的京东财务. 收件人可以在确认后指定收款,这非常亲密.

由于这三个钱包都具有当前财富管理的气质,因此,让我们将其与为期7天的年化收益率进行比较,看看哪个更有利可图. 收益率是从2018年9月的某个日期采样的,仅供参考.

▼微信的Change Money支持多种货币基金,收益率约为3.61%至3.87%.

▼支付宝的余额宝还支持多种货币基金,回报率相对较低,仅为3.27%...

▼JD.com的零用钱是一种单一货币基金,收益率为3.86%;财务管理基金也是货币基金,收益率为3.97%. 我感觉很好.

很明显,货币基金的收益率与市场价值成反比,消费者最常用的是收益最差的余宝宝,相对较热的零钱和较小的国库券具有较高的收益,特别是理财资金的回报率直接赶上了常规理财业务.

这是不负责任的结语. 如果不考虑微信,支付宝和京东的互联网生态,那么简单地比较这三个钱包的领导者就可以说是很高(京东>支付宝>微信). 京东金融小金库,免费提取+免费还款+当前收入最高,一切看起来都很美微信零钱兑换支付宝,但是一旦置于每个家庭的生态环境中,结果将变得未知.

微信的钱包最小巧,但作为一个垄断性社交平台,支付宝和京东金融很难匹配它的活动和用户粘性. 最简单的示例是发出红色信封微信零钱兑换支付宝,尤其是红色组信封. 当无法免费提取时,会将其转换为类似于支付宝的移动支付驱动力,然后形成用户的惯性. 这非常微妙.

支付宝的钱包非常令人满意. 尽管具有社会属性,但仅限于在朋友之间转移的便利,并且缺乏微信红包的病毒性. 但是,作为互联网经济的领导者,支付宝的移动支付功能可以说是蓬勃发展,更不用说商家的大力支持了,只要勇于长期散布红包就足以吸引眼球.

JD Finance的钱包最慷慨,但问题是零用钱本身就是货币基金. 与微信找零和支付宝余额的自由取库分为两个基金账户根本不是业务需要,而是地块需求(对应于微信和支付宝的两个基金账户). 但是,JD Finance的免费转帐和仍然令人印象深刻的当前财务收入仍然是真正的优势.

那么,结束语是什么?没有最贴心的钱包,只有最合适的钱包. 您的社交,消费和付款习惯是确定这三个钱包总价值的唯一条件.

编者注: 作者@cloud_kim值得购买一所生活房屋,他的个人自我媒体信息为:

微信公众号: 金功芳,微信搜索“ Kim_Works”

作者: cloud_kim

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/tongxinshuyu/article-179137-1.html

-

渡洋史

渡洋史 -

天狐空幻

用于win10 32位v2018的通用显示驱动器LCD通用驱动器

用于win10 32位v2018的通用显示驱动器LCD通用驱动器 springmvc实现校验失败后,jsp界面回显的

springmvc实现校验失败后,jsp界面回显的 长沙如何使用飞信集团发送短信(飞信集团会发送短信费用)

长沙如何使用飞信集团发送短信(飞信集团会发送短信费用) 短信提醒 当注销,没多久又收到账单! 当办理

短信提醒 当注销,没多久又收到账单! 当办理