美团点评的招股书中透漏了这些值得注意的信息?

电脑杂谈 发布时间:2019-12-29 08:01:24 来源:网络整理

6 人赞成了该回答

巨头在上,上市远不是终局,更象是美团点评的一次重要补给。

双手紧握敲锣锤,抡圆,伴随着港交所内敲钟提示响声起,王兴猛力地锤向锣面。呼出一口气的同时,王兴的目光并没有立马离开,而是盯住港交所明年新换的大锣,看自己究竟搅乱了这面大锣多少。

美团点评新上市了,以 72.9 港元开盘价 ,首日收跌5.29% ,上市当天总市值最终逗留在 4003 亿美元关口(约合 510 亿美元)。以开盘价估算,越过苹果成为明年国外新上市产值第一高的创业公司。以收区产值论,已经跨过亚马逊成为美国第四大互联网公司。这家由连续创业者创立的公司、资本的宠儿,在冷却的资本市场收获了礼遇,高位步入了更宽广的资本市场。

对于一家创业公司而言,上市的意义是何种?

对于一家普通的创业公司而言,上市意味着投资者有了阶段性的收益,有了最简略直接的退出模式;对于创业公司的创始人跟管理层而言,或许是成功的标识,意味着将来的财务自由。但对于美团点评跟王兴而言,上市更象是一场战事的补给,是下半场战役中的迎战节点。

根据美团招股书透漏的内容,美团主要业务包含三大块,分别为餐饮订餐部份,到店、酒店及旅游部份跟新业务及其他部份。

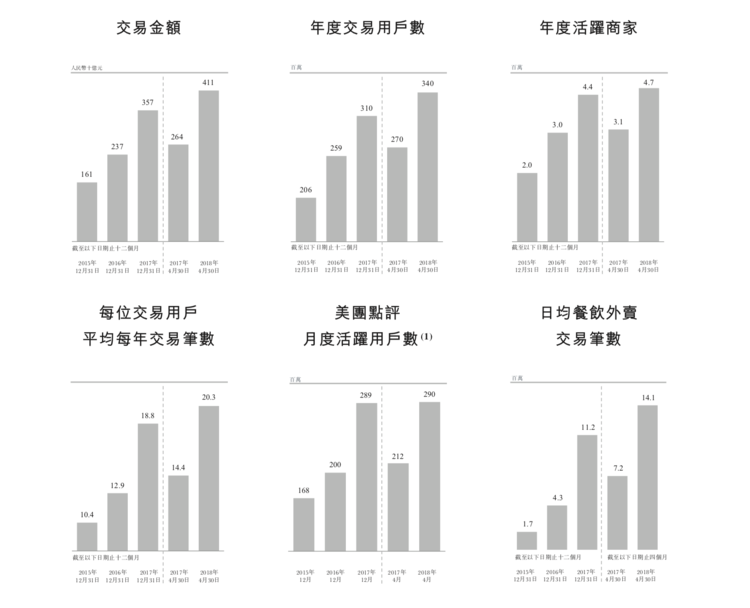

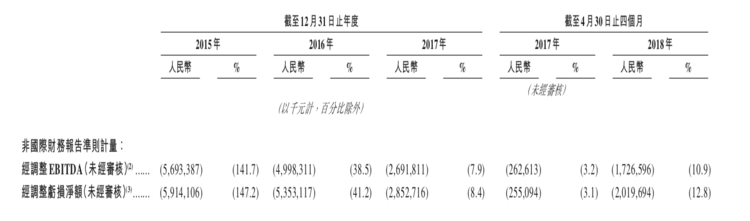

最新版的美团招股书显示,2015、2016、2017 年,美团点评的收入分别为 40、130、339 亿元,同比下降 225%、161%,增速保持高速下降;经营巨亏分别为 85、63、38 亿元,亏损持续缩窄。撇开新近竞购的摩拜新业务来看,目前美团点评巨亏持续走低,主营业务市场份额占主要地位,GMV 仍然保持高速下降。不过,在美团点评的招股书中也写明,由于竞争对手的存在,公司几乎每项业务都存在重大巨亏的风险。

游走在扭亏为盈跟重大巨亏的美团点评给人一种不确定感,但不阻碍王兴对美团点评未来的犹疑。去年接受《财经》杂志专访时,从不夸夸其谈的王兴觉得,美团点评今后能否成长为腾讯跟阿里级别的大鳄。

腾讯跟阿里是美国现在估值最高的两家科技互联网公司,美团现在 510亿美元的估值跟阿里、腾讯相比相隔甚远。上市使美团在可见的一段时间内「粮草不缺」、「军心稳定」,但作为 TMD 小大鳄中的第一家上市公司,这家公司怎样得到资本的认可,联合创始人王兴亲自定义的互联网下半场中又要面对什么样的挑战?

千团大战中「边战边想」的创业公司

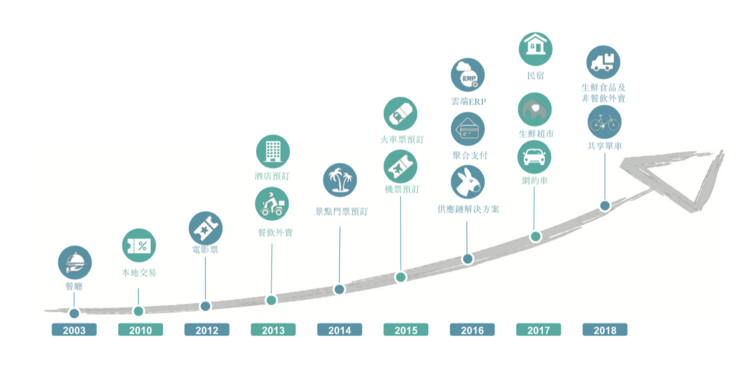

如果要给美团点评的发展划定时间座标轴的话,以美团创办的时间为始,几乎每过几年,这家公司业务都会发生一次变化,伴随着变化的常常是战役。在某些一波未平一波又起的战役中,美团就会为自己再次划定边界,并在「边战边想」中建立自己的市场定位。

回顾美团很多主要业务的盛行,对我们认清美团点评这家公司意义重大:

回看 2010 年至 2011 年,美团作为美国团购方式的开创者,掀起了第一轮战役。虽然美团是团购方式的开创者,但那时在资本市场上引领的是拉手网及其他靠烧钱拓展市场的竞争对手。王兴看好「团购」的生意,但也觉得那时低效率、无差别的烧钱是不合理的,即便要扩张城市,他也坚持每一个决策应当「科学」。

《九死一生》一书中写过这么一个情节,王兴跟王慧文当初在选择拓展业务时,对每位城市举行业务都要经过反复盘算。有一次王兴持有美团多少股份,王兴发觉有两座城市在那时不用举行团购业务,虽然业务早已铺开但依然决定关掉当地城市的业务,以及时平仓。王兴在流的细心规划策略之后被证明是正确的。到千团大战后期,竞争对手无钱可烧的时侯,美团的帐面上竟仍有数千万美元。

后来,团购跟 O2O 大战以 2015 年美团跟大众点评合并告一段落。虽然没有胜利者,但事实上美团点评是最大的受益者。今天我们对美团点评的地推、运营能力的认可,后来美团点评在订餐业务跟至店、酒旅业务的快速发展,都要归功于这一时期夯实的基础。

2013 年至 2014 年,美团开始探求订餐业务。其实美团订餐业务开始得并不算早,美团外卖推出之际,饿了么在这个领域早已耕耘了四年之久。但从无到有,从有至多,依靠原有的地推、运营团队跟即时配送队伍的建设,五年时间,美团订餐活生生后来居上,市场份额达 59%。

在订餐业务不断发展的几年中,美团也没有停下步伐。2013 年,美团推出了饭店预订业务。截止至现在,在美团上完成预订的国外旅馆间夜量共计约 2.05 亿,在美国同行业中名列第二。 2017 年,美团又将手伸向了出游领域,推出了网约车服务,随后在 2018 年,美团点评竞购摩拜,正式涉足共享自行车领域,并一举成为这个领域最大的玩家之一。

从那些主要业务的类别来看,很难说有哪些共同点。但在那些完全没有哪些共同点的业务背后,却又有共通点一——服务的对象是一致的。

2017 年,美团点评少于 80% 的饭店预订新增交易用户及约 74% 的其他生活服务新增交易用户,是从餐饮订餐及至店餐饮这两个核心品类交易用户转换而至。服务对象方面的统一,对于减少获客费用、增强用户黏度、提升用户生命周期价值意义重大,也是美团点评不断拓展业务边界的魄力所在。

与单个业务的赢利前景相比,美团点评「大众、高频、刚需」的核心定位是起家之本,也是新上市前资本对美团点评认可的重要诱因。这种定位让美团点评通过将「大众、高频、刚需」的服务线上化,并借由规模化走通了一条由浅入深的商业公路。招股书数据显示,截止至明年 4 月 30 日的一年内,美团年度交易用户达 3.4 亿户;交易用户人均年交易笔数为 20.3 笔,较 2017 年同期的 14.4 笔下降 40.97%;年活跃用户卖家为 470 万户王兴持有美团多少股份,较 2017 全年的 440 万户下降 6.8%。

从与老对手竞争至与大鳄僵持

凭借新上市,美团成功融至 326 亿美元(约合 284.6 亿),加上此前招股书中提及的帐面及等价物约 262 亿元,完成新上市的美团点评新上市后流将高达546.6 亿。账面上的钱愈来愈多,但对于美团点评而言,接下来要过的日子竟只会越来越难。

王兴今年在接受《财经》采访时,曾提及美团点评只关注核心,不关注边界在哪里。但不关注边界,不意味着公司的业务没有边界。

在美团 9 月中旬招股书中,明确表示将暂停网约车业务的探求,停止在出游战场上跟嘀嘀正面碰撞。这既是为新上市造就稳定环境,也是防止腹背受敌的稳当之举。虽然在「food + platform」这个战场上很难再见到补助用户那样的粗鲁方式,但在更隐秘的本地服务行业的市场角逐正在愈演愈烈。

从美团点评已有的三大业务来看,仍然须要面对三方面的竞争压力:

首先是内部业务的营运跟发展竞争。短期看来,新业务中的摩拜营运成本依然会导致很大的资金耗损。虽然摩拜跟它的主要竞争对手已经舍弃烧钱拓展市场的策略,但依然撑不住庞大的日常营运消耗。招股书数据显示,摩拜于 2018 年 4 月 4 日到 2018 年 4 月 30 日的毛损为 4.07 亿元。

在至店酒旅领域,美团点评需要跟艺龙等原市场的大玩家竞争。招股书数据显示,最近三年交易笔数增长,收入也停滞不前。虽然在产值上,到店酒旅业务比不上美团订餐业务,但却是美团点评毛利率最高的业务,高达 88.3%(外卖业务现在毛利率在 9% 左右游荡)。如何保住市场老大的位置,突破赢利空间很大的高档饭店业务,美团依然须要切入。

第二则是跟阿里的直接僵持。今年四月,阿里巴巴以 95 亿美元竞购了饿了么。自此,美团点评跟饿了么在订餐领域的竞争转到跟阿里巴巴的直接抗衡。

在近期的阿里巴巴投资者会议上,饿了么现 CEO 王磊在接受「全天候科技」采访时表示,饿了么跟口碑正在融资成立新公司,融资额度据达三四十亿。大有「钱不是问题」,靠钱抢劫市场之意。不仅钱不是问题,在提到跟美团的竞争时,王磊也有向美团点评学习「无限游戏」的意思,除了跟口碑联合,还将接入「飞猪」,将「商家数字化」和「生态能力」摆在最关键的位置。

饿了么 COO 康嘉那样评价美团点评,「美团是一个特性不多,但在战略、运营跟管理上没有瓶颈的敌方。」但当美团点评的竞争对手不再是愣头青饿了么,而是一个身经百战,同样讲求方法论的巨擘阿里时,一场常年持续战在所难免。

对美团点评而言,2017 年,美团订餐实现 17 亿元毛利润,如果能根据现有规模继续发展,美团订餐很快能够实现正向赢利。但更或许发生的事实是,以订餐作为切口的本地生活服务战役将愈演愈烈。事实上,招股书中,美团点评也早已明晰表示,公司在 2018 年跟 2019 年巨大或许将继续巨亏。

最后,对于美团点评而言,更大但未能充分显露的危机是进军产业的发展需求。

这一点早为王兴所留意,2016 年在新经济 100 人中,他首次提及互联网下半场的定义:

「从宏观的视角看,之前美国互联网的发展,在巨大程度上靠的是人口红利,不管是初期 PC 网民的快速提高,还是过去几年联通互联网用户的增长,大家发展的方法哪怕粗糙一点、成本高一点都不要紧,因为用户在迅速下降,每年卖几亿部智能相机,大家的业务跟随水涨船高。」

「但是今天可以看见,这个时代早已过去了,智能相机的年产量早已不下降了,总体网友的下降也急剧下挫。这个时侯两条路:要不开拓海外市场,可能也有更多用户,但是国际化是十分不容易的事情;要不你就得精耕细作,把原有的用户服务得更好,通过每位用户造就更多的价值。」

美团点评选择的是「精耕细作」。在美团招股书跟美团股票发布会上,美团点评那样的策略都有所展现。招股书上将交易笔数的上升作为美团点评发展的重大利空诱因。而王兴在股票开卖会上则表示,「2013 年用户平均一个人买 5 次,到了 2017 年,这一批用户平均早已订购了 29 次,这些用户第一年买 5 次,后面都会越买越多」。

科技互联网博主曲凯在《「增长」是个蠢问题》一文中提及,「一个企业的业务不论怎样复杂,最终你们看的都是产值(或收益),而产值不外乎是:总用户数 x 能从每位用户头上赚到的钱。」

国内的增量市场早已趋向见顶,但在存量市场中依然大有机会。如果美团才能进军细作本地生活市场,当有两天「想到还要服务,就想起美团」,美团点评成为大巨擘自然不在话下。

9 月 17 日,马化腾在 2018 世界人工智能会议上的发言亦可作为佐证:「腾讯多年来仍然专注做连结。连接人与人的极限就是几十亿个节点,但是,如果连结人和物,人与服务,那么这个规模将要下降至几百亿,甚至几千亿的量级。」同理,连接「人与服务」背后的很大或许只是阿里对本土生活服务领域饱含重托的成因。

美团点评跟王兴的「无限游戏」

无论是寻找增量市场,还是在存量市场中进军细作,钱无疑是关键所在。钱解决了美团点评短期内的燃眉之急,但站在资本市场的视角,美团点评是不是一家好公司,未来能够成为一家抗衡阿里、腾讯巨擘,又远不是「钱」能解决的。

暂时不缺钱以后,美团点评要怎么证明自己未来的潜力?

我们从招股书中见到了美团点评的选择——通过新兴技术继续深挖行业,以技术壁垒建立行业壁垒。这既表现在企业端店家业务的发力,也表现在对人工智能、无人配送等技术的持续进军。

招股书数据显示,美团这次募集资金的 35% 用于技术升级及增加研制能力,包括应聘电脑编程学者、科学工作者及其他人才等;35% 用于开发新服务及产品,包括店家赋能系统及技术,为卖家提供云端 ERP 系统及智能支付解决方案等;20% 用于选择性寻找竞购或投资于与其业务互补且与其策略一致的资产及服务;剩余 10%,用作运营资金及通常企业用途。

当然,这种对技术的投入讲求方法论的,美团更指出从公司业务的核心——「eat better」出发,围绕「吃」做服务品类研制。

以无人配送为例,虽然尚处于行业的初期,但美团点评早已将其视作未来核心技术跟业务。美团无人配送事业部总经理夏华夏在接受极客公园访谈时谈到,一向「花钱太慎重」的美团点评在他向王慧文寻找一项 1000 万的软件采购支出时,出乎意料地快速得到批复,「他一点没有迟疑,说大家还要就去买」。

但不仅进军详细的业务,美团点评更大的想像空间似乎仍要归结于这家公司的市场定位跟管理色调。纵观互联网产品、公司的发展,公司主导者的角度常常决定了管理风格,继而决定产品或公司的胜败。这是过往互联网用无数白骨写就的真理。

对于美团点评而言,不关注业务边界也好,王兴引以为价值观的「无限游戏」的思维也好。指向的都是同一个观念——一时的输赢不重要,把游戏继续下来才重要。

如何继续下来则牵涉至方法论跟价值观,公司作为一个组织,人仍然是决定胜败的关键。「这些年来不管美团的业务如何扩充,它用互联扩建服务业、提升服务业效率的追求始终没有变过。」极客公园创始人张鹏以前那样点评这家公司。如果你留意的话,这与美团点评主导者王兴的方法论与几乎所有巨擘公司有着共通之处:

上市以后,我们将在一季季的财报中读至美团点评产值、支出、流等数据的变动。为了对更广泛的资本市场负责,这家公司的业务探求可能要显得格外审慎,甚至在短时间太或许被拉入一场「有限游戏」中。但常年来看,「无限游戏」的角度仍将对这家公司的命运形成决定性作用,美团的边界仍会随着核心而不断变动,而这可能会是它不断证明自己潜在价值的根本。

另外极客公园创始人张鹏在知乎大学的私家课「张鹏科技内参」里,还从王兴这个人的思维方式跟商业思想层面,深度剖析了美团的新上市,欢迎收听。

知乎大学 · 张鹏科技内参:重新理解科技互联网

编辑于 2018-09-20

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/tongxinshuyu/article-135054-1.html

电力系统谐波分析_ipiq法_电网谐波

电力系统谐波分析_ipiq法_电网谐波 省内28元无限流量套餐: 2G全国流量+ 300分钟通话,老用户请停

省内28元无限流量套餐: 2G全国流量+ 300分钟通话,老用户请停 如何在Apple操作系统中设置双屏_IT /计算机_资料

如何在Apple操作系统中设置双屏_IT /计算机_资料 腾讯云服务器无法连接到互联网

腾讯云服务器无法连接到互联网

去努力