NAND闪存价格暴跌,供过于求的态势才刚开始

电脑杂谈 发布时间:2021-05-04 04:04:14 来源:网络整理从PC市场的角度来看,除了受英特尔CPU供应不足的影响外,随着行业即将从出货高峰进入传统的淡季,组件价格的压力将继续增加。此外,供过于求已导致DRAM价格连续9个季度上涨。一旦市场开始反转,平均销售单价的压力将导致价格迅速而急剧下降。

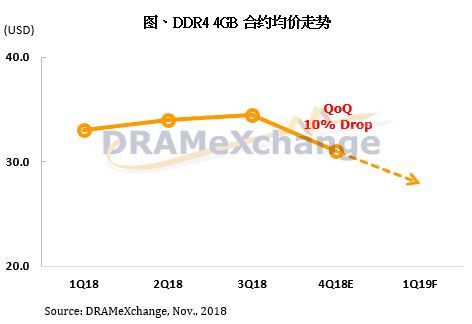

从2016年下半年开始,全球存储芯片进入了新一轮的旺季,此后DRAM存储器和NAND闪存的价格急剧上涨,一直持续到2018年。尽管今年前三季度DRAM芯片价格小幅上涨,但Flash存储器今年以来已直线下降,完全扭转了价格趋势,而DRAM存储器一直坚挺。从10月开始,DRAM内存的价格急剧下跌。 4GB和8GB内存模块分别下降了10%。预计这种趋势将在2019年继续,平均单价可能会下降20%。

TrendForce Consulting半导体研究中心(DRAMeXchange)今天发布了有关内存价格的最新报告。它指出,在主要制造商就第四季度的合同价格达成一致之后,10月份的合同价格已大幅下跌。主流模块为4GB。上一季度3 4. 5的平均价格降至31美元,下降了1 0. 14%;大容量模块8GB的降幅更大,从上一季度的68美元降至61美元,降幅为1 0. 29%。由于DRAM市场的供过于求状况才刚刚开始,因此不能排除11月和12月价格将继续下降。而且由于各种厂商积极寻求销售,预计8GB解决方案的下降将继续高于4GB解决方案。

DRAMeXchange高级研究员吴亚婷指出,作为领先价格指标的价格自今年年初以来一直持续走弱,而10月份的总体价格在9月份继续走弱。从最新报价来看,主流交易颗粒1G * 8的价格跌至6. 946美元,与7. 31美元的合约价格相比,相差5%。预计随后的合同价格将继续下降。在市场供大于求的情况下,制造商渴望在价格进一步下跌之前增加销售量,这将导致PC DRAM 8GB模块的普及率迅速上升,数量超过4GB,并成为市场的主流。因此,从明年年初开始,DRAMeXchange的合同价格也将基于8GB进行计算。

淡季临近,明年第一季度的价格下降可能会继续扩大

从PC市场的角度来看,除了受英特尔CPU供应不足的影响外,随着行业即将从出货高峰进入传统的淡季,组件价格的压力将继续增加。此外,供过于求已导致DRAM价格连续9个季度上涨。一旦市场开始扭转,平均销售单价的压力将迅速急剧下降。

展望明年第一季度的市场状况,进入淡季,除了PC外,服务器和智能手机等终端产品的出货量也将面临下调。此外,DRAM行业还将需要时间来消化采购方的渠道和过多的库存。明年第一季度的合同价格协议将是一个严峻的挑战。总体而言,DRAMeXchange估计,2019年全年DRAM的平均销售价格可能下降多达20%。对于每个供应商,其盈利能力已在2018年第三季度达到顶峰,而后续行动取决于每个制造商的成本降低能力,并且在软着陆的情况下,盈利能力将按季度进行修订。

读者,如果您或您的朋友想被手机报纸报道,请在此处戳一下报道

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/shoujiruanjian/article-372888-1.html

-

-

张伟朋

敢于消灭一切来犯之敌

海盗船统治者铂金DDR4400016GB*2套条评测

海盗船统治者铂金DDR4400016GB*2套条评测 什么是ATX架构ATX(ATExtend)结构是工业主板与商用主板的特点

什么是ATX架构ATX(ATExtend)结构是工业主板与商用主板的特点 CPU核数和线程数什么意思处理器的关系与区别

CPU核数和线程数什么意思处理器的关系与区别 展讯智能手机芯片参数对比一览表SC8825两颗芯片

展讯智能手机芯片参数对比一览表SC8825两颗芯片- gotomycloud怎么用?gotomycloud注册?GoToMyCloud如何使用

- 凯立德2012夏季版?凯立德导航怎么升级?2016凯立德最新车载版?2012最新凯立德夏季版2921J0B下载

- youku free download?photo funia相册编辑?趣味照片合成(PhotoFunia)3.5.6去

- 8684公交数据包?8684离线版下载?8684公交下载?苏州8684公交查询

- 【灵信宝商务版客户端】灵信宝商务版客户端

- 灵信宝商务版_尽管太阳神孔蒂拉雅维拉科查是世间万物的创造

- 苹果6储存容量几乎已满?苹果4存储容量几乎已满?解决iphone“ 存储容量几乎已满”的办法

- 小雨伞下载?韩娱之幸福小雨伞女主?小雨伞法?小雨伞 v8.2.0.48 免费绿色版下载

一问怎么回事说分销商不送RIO了