[嗨君原创]奇虎360后门江南嘉杰真的值4000亿吗?

电脑杂谈 发布时间:2020-07-08 12:35:27 来源:网络整理

这一次,红衣主教真的回来了! 2018年1月4日,江南佳洁的收盘价为61.19元,再次成为涨停板. 总市值达到243亿,相当于360. 在借壳之后,总市值为4132亿元,接近于百度(5542亿元).

本文旨在通过各种估值比较来分析江南嘉洁的当前价格是否合理. 首先,回顾Qihu 360后门程序:

首先,简要介绍360后门解决方案

作者花了很多时间研究360后门解决方案. 这是我自己的理解的简短讨论. 仅想查看估值分析的读者可以跳过此部分,而无需阅读.

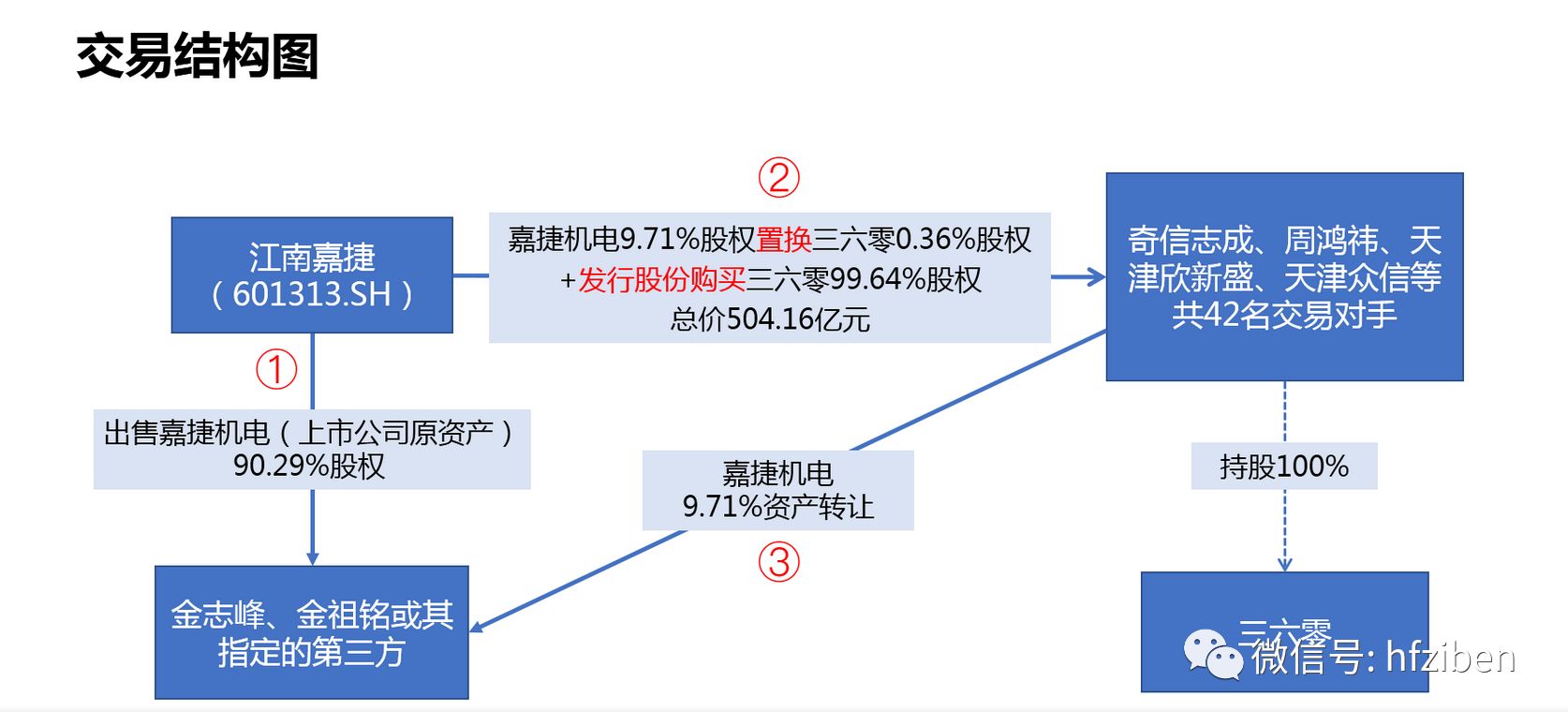

1. 第一步,江南嘉杰将其90.29%的股份(原始上市公司的资产和负债)转让给江南嘉杰的主要股东金志峰和金祖明;

很不禁要问: 为什么我们必须剥离江南佳杰原来的电梯业务?上市公司不禁止多个主营业务吗?

由于上市公司未来的新主人红衣主教(周鸿yi)既不希望江南佳杰的电梯生产厂,设备,专利,工人和其他资产,也不希望有相应的银行贷款和其他负债,并且不想在将来进行操作. 大宗业务的管理很不方便,而且要成为上市公司的主体纯粹是麻烦的. 这位红色礼服的领导者只是江南嘉洁的“壳”,因此第一步就是放下电梯业务的所有资产和负债. 汇聚到嘉洁机电(江南嘉洁的全资子公司)的主体中,然后从电梯企业金志峰和他的儿子手中以购买了嘉洁机电的90.29%的股权. 价格是16.9亿美元. 这么多?幼稚!金和他的儿子持有的360股未来可能卖出数十亿美元,有些人争相借钱给他们.

2. 第二步,江南嘉杰用360原始股东持有的0.36%的360%股权取代了嘉杰机械的9.71%的股权. 更换后,江南嘉杰只有16.9亿和360%的股份. 这时,江南佳洁是一个“干净”的贝壳. 接下来,江南佳洁要求360的42位原始股东通过发行股份购买360的99.64%的股份,360成为江南佳洁的全资子公司,而360的原始股东成为江南佳洁的新股东. (请看下一张图片)

问: 那为什么要更换资产?要求金和他的儿子购买嘉杰机电100%的股份会更容易吗?

实际上,感兴趣的游戏中涉及到一些东西. 此次置换将帮助江南嘉杰的原股东在重组后获得更多的上市公司股份. 同时,嘉杰机械的股权价值的9.71%为1.8亿. 这部分股权将转让给金和他的儿子,通常将免费赠予金和他的儿子. 有人认为,1.8亿美元是360名股东向金和他的儿子支付的最明显的“空壳费”. “费用”有点复杂,如果“空壳费”的计算正确,作者将来可能会写一篇文章.

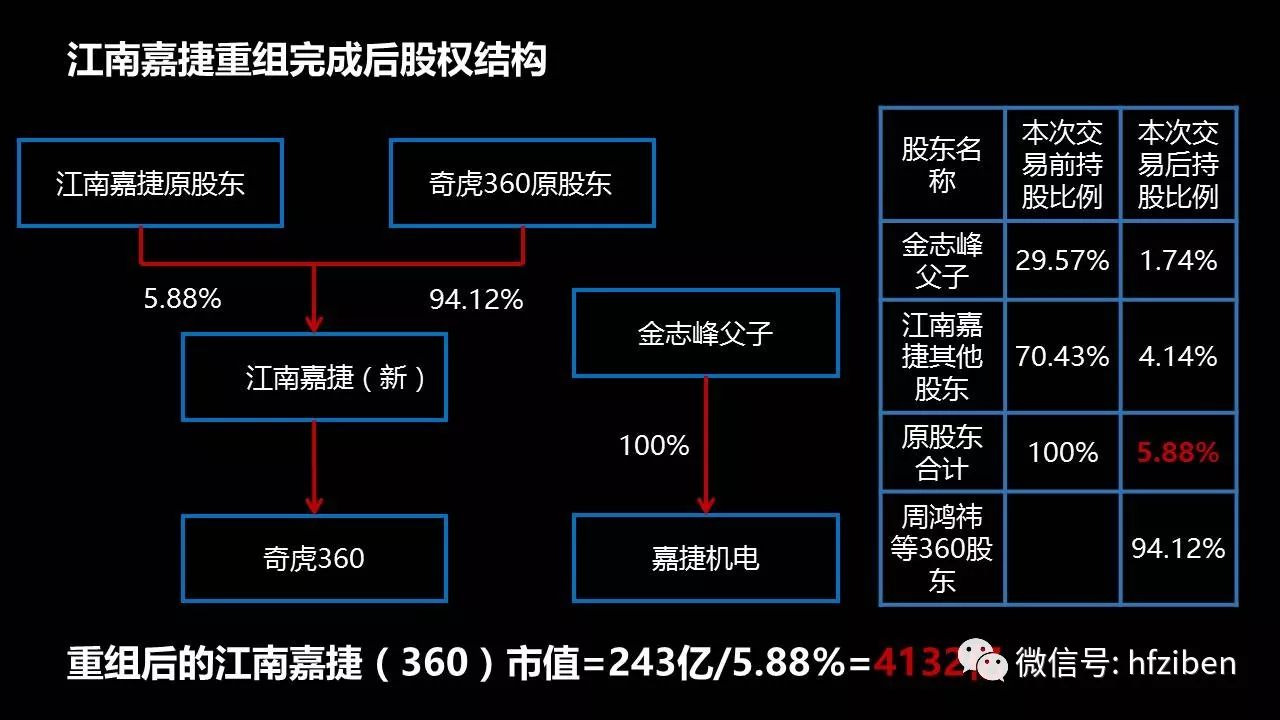

第二,借借江南嘉洁的市值,借壳上市后反转奇虎360的市值.

如上所示,重组后,奇虎360成为江南嘉杰(新)的全资子公司. 当然,将来,红衣主教肯定会更改上市公司的名称. 代表电梯业务的嘉杰机电完全被剥离后,金志峰和他的儿子继续经营并持有100%的股份,但该公司成为了一家非上市公司;同时,金志峰和儿子还持有江南嘉杰(新)1.74%的股权,江南嘉杰(新)与其他老股东一起持有5.88%,换句话说,江南嘉杰的市值(旧)截至2018年底,243亿只占江南嘉洁(新)市值的5.88%,234.3亿/5.88%= 4132亿,360的市场估值已达4132亿天文数字. 360价值4000亿美元吗?

三个. 与BAT等互联网巨头相比,奇虎360是否具有很高的价值?

作者根据最大市场价值原则选择了互联网巨头,并排除了仍处于亏损阶段且无法通过市盈率估值的公司(例如京东),并将所有数据转换为比较.

相比之下,奇虎360在收入增长或净利润增长方面的表现并不引人注目,它甚至低于行业平均水平,但PE现在是行业平均水平的三倍以上(360的市盈率比率是使用2017年承诺的22亿美元的净利润来计算的,高估非常明显.

此外,当周鸿yi于2015年宣布私有化时,奇虎360在纳斯达克的市值仅为80亿美元(520亿元). 从2018年1月的角度来看,奇虎360的基本变化没有太大变化,性能增长不到两倍,但估值却增长了7倍;从奇虎360股东的业绩承诺来看,360的未来增长不太可能.奇虎360业务拆分估值,预计年均净利润将增长30%.

第四,奇虎360比A股可比公司贵吗?

人们普遍认为A股对高科技公司的溢价是正常的,所以与同类A股上市公司相比,奇虎360的估值合理吗?

首先,根据证监会的行业口径,有240家信息传输,软件和信息技术,并且将每个指标的行业中位数与奇虎360的相关指标进行了比较. 令人惊讶地发现从收入增长和利润增长方面来看,奇虎360的净资产收益率和净利润率都相当令人满意,处于中等水平; A股Meiya Parker还是网络信息安全公司. 360具有最强的可比性(感兴趣的读者可以自己进行详细比较). 经过分析比较,增长和盈利能力不是很好. 奇虎360的PE是同行业中位数的3倍以上. PS是其5倍以上,即使对于A股高科技互联网公司而言奇虎360业务拆分估值,目前奇虎360的市值也被大大高估了.

此内的70家A股公司也应成为可比对象. 奇虎360.由于种种历史原因,在A股市场上市的大多数此类公司都是垄断行业的国有企业,例如银行,电力和煤炭,以及家用电器,房地产和汽车领域的一些领导者这些公司通常增长速度较慢,估值较低,其PE中位数是其20倍,奇虎360的市盈率是这些公司的近10倍. 在A股市场中,具有较高风险偏好的投资者倾向于偏爱小股票(小市值)股票,因此,随着将来继续解除奇虎360的限制性股票,几百股的大股票几乎是不可能的. 十亿的市值来维持近200的市盈率.

五个. 与其他借壳上市明星公司相比,奇虎360是否具有很高的价值?

有人可能会说,我不在乎奇虎360能否在未来支撑4000亿元的市值. 我只想知道江南嘉介会现在崛起吗?

我没有判断这个问题的能力,我只能使用一些比较分析以供读者参考. 奇虎360后门是资本市场上的明星事件,这一点众所周知,而360在中国几乎是众所周知的,它或多或少地使用了其产品. 这是产生气泡的重要条件,如果您不这样认为,可以考虑一下. 暴风城的29个涨停板意识到,在江南嘉洁的交易中,大量机构和散户投资者都有一定程度的跟进和愚蠢行为,他们都认为这不是最后的选择. 那么在这种后门事件中,泡沫能吹多少?没有案例可参考?答案当然是!

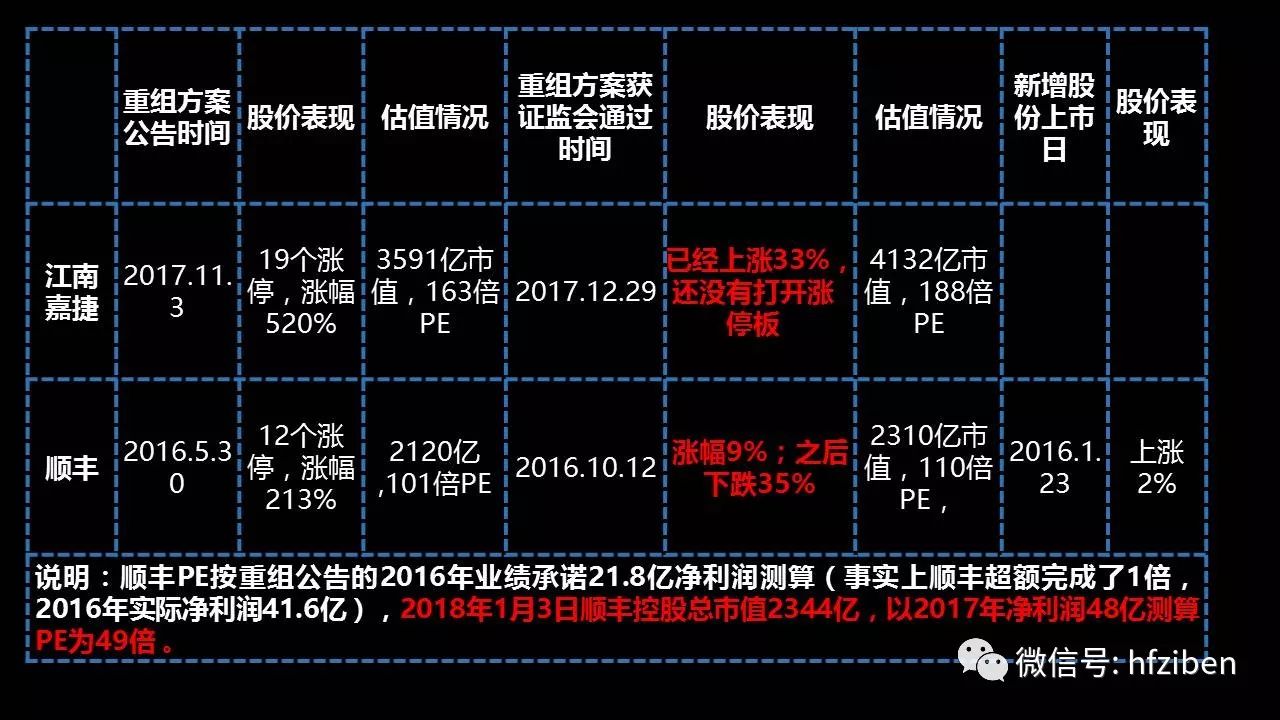

顺丰控股于2016年在后门上市,与360后门可比. 这也是明星公司和资本市场的明星活动. 它也是数千亿的巨人. 尽管SF Holdings不是互联网技术公司,但它会受益. 由于中国电子商务的巨大发展,其增长甚至超过了360,因此两者的可比性非常强.

根据上表的比较分析,可以看出,在借壳上市计划公告后,公司股价涨幅最大,顺丰速运上涨213%,江南嘉捷上涨520%. 但在SF Express重组计划通过中国证监会之后,增幅较小,不到10%. 主要原因是它没有超出每个人的期望. 早些时候重返A股的分众传媒在当年中国证监会通过后的涨停时间为4天,因为分众传媒是第一只重返A股的中国股票. 没有先例可以找到. 审核通过的不确定性很大,审核通过自然是主要的不确定性和有利的降落;但是江南嘉洁通过中国证监会审核后,涨幅达到了33%,而且还没有涨停. 这种股价表现是非常不合理的,因为360已经通过了它在预期之内. 周鸿yi多次表示,360回归A股的原因是相关政府部门要360回归(相信红衣主教不敢胡说八道). 政府认为,没有国家没有网络安全安全性,相关部门认为360作为网络安全的领导者应该是一家纯粹的国内公司,而且论点更直截了当-360是国家并入的. 凭借这些认可,大多数投资者应该意识到360个后门程序可以通过SFC审计是绝对肯定的成就. 谈到这一点,投资者难道不应该想到“好结果坏”的基本原则吗?

此外,我们看到,顺丰控股通过中国证券监督管理委员会的审查后,最高估值达到了2300亿美元的市值,是市盈率的110倍,但随后又出香的泡沫,但泡沫最终会破裂一天. 现在,每个想要购买江南嘉洁的人都需要思考一个问题: 我不是最后一根棍子吗! ?

百度的营收和利润量约为奇虎360的7倍,但以2018.1.4的收盘价计算,江南嘉洁360的市值已达到惊人的4132亿,几乎是百度( 5542亿),这个估值真的合理吗? !以上是与互联网巨头的比较;与同行业,相同市值范围的A股公司相比;与同时也是借壳上市的明星公司SF相比,发现从任何角度看,江南佳捷都被高估了.

说到这一点,有40个中国石油天然气集团公司,超过1000亿个LeTV,27个每日限额风暴,10万个比特币;在资本市场上已经存在很长一段时间的成年鸟类看到了什么样的疯狂,即使是最后一个接收者,也没有吹过什么样的泡沫?今年,他几次没有在高岗做过韭菜. (欢迎大家参加下面的投票互动)

注意: 本文不代表任何商业利益.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/shouji/article-272923-1.html

-

-

李斌斌

小王子配音~我爱您

-

赵杰

超级好看

雅虎中国邮箱停止服务后怎么收邮件_腾讯邮箱_新浪邮箱

雅虎中国邮箱停止服务后怎么收邮件_腾讯邮箱_新浪邮箱 Han Jiang Dudiao的“ Windows内核安全性编程”

Han Jiang Dudiao的“ Windows内核安全性编程” 还在抱怨各种4G流量卡要限APP太坑?电信29元无限流量套餐卡来了

还在抱怨各种4G流量卡要限APP太坑?电信29元无限流量套餐卡来了 打开3D视野,查看3D V5手机的综合评估

打开3D视野,查看3D V5手机的综合评估

怎么下载啊