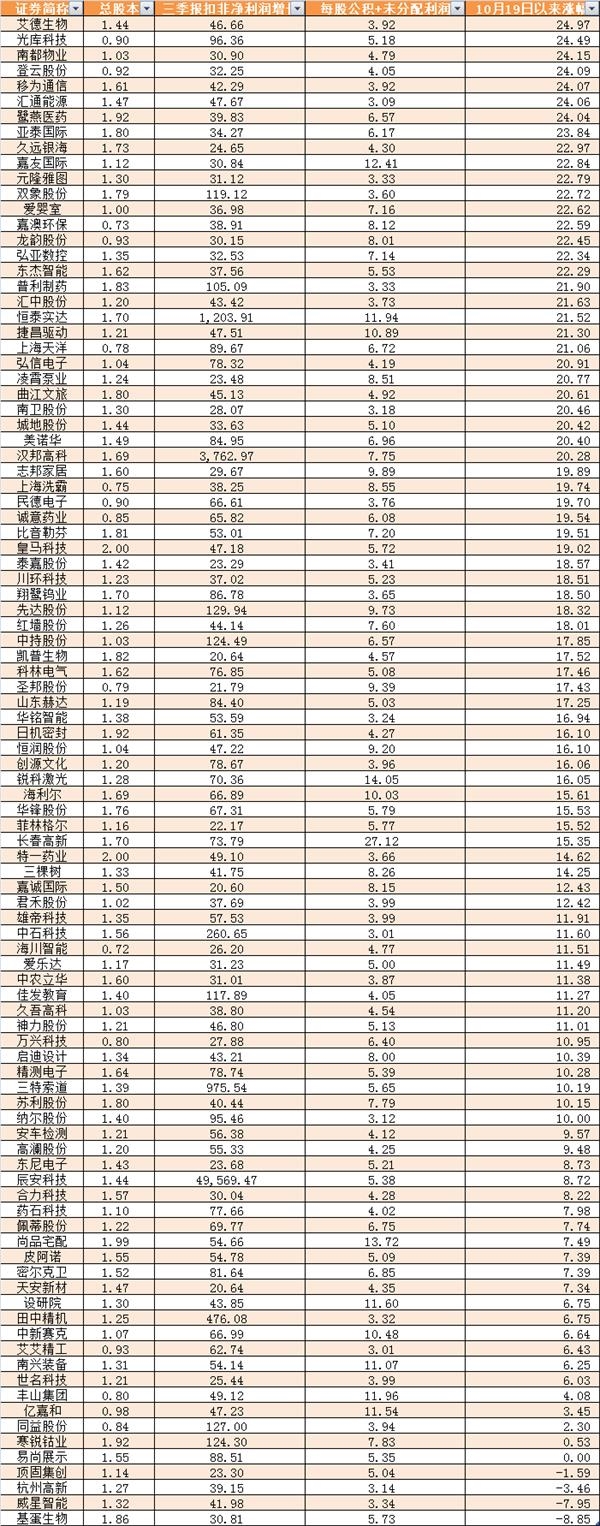

上海和深圳证券交易所发布了有关高速转移的新规定: 过去两年的净利润应继续增加

电脑杂谈 发布时间:2020-05-26 17:04:15 来源:网络整理

23日晚,上海和深圳证券交易所也发布了新的高速交货规定. 其中,上海证券交易所发布了《上海证券交易所高收益转让公司信息披露指南》,深交所发布了《深圳证券交易所上市公司信息披露指南》. . 1-高比例转让股份.

根据这两个文件,如果一家上市公司披露了高转发计划能连续2年高送转吗,则其最近两年同期的净利润应继续增长,且每股转发比例不得高于复合收益. 过去两年中上市公司净利润的增长率.

这两个文件规定,上市公司股权转让计划建议的最近一个报告期的净利润或预期净利润为负,净利润同比下降超过50%,或者转让后的每股股份低于0.2元不允许披露高级转让计划.

这两个文件还指出,上市公司建议股东,控股股东及其一致行动人士,董事,监事和高级管理人员在头三个月内减持股份,或在接下来的三个月内减持股份,公司不得透露高交付计划.

此外,上海证券交易所有关部门的负责人就正式发布的准则回答了记者的提问.

问题1: 这次上海证券交易所发布的《高速传输指南》主要考虑什么?

使用未分配利润来发行股票或将资本储备转换为资本股是上市公司扩大股本的一种方式. 从本质上讲,在业绩持续增长的背景下,由于其股票的流动性,上市公司有必要适当扩大其股本. 但是,长期以来,许多上市公司送股的比例远远超过了公司业绩增长和股权扩张的实际需要. 过去,一家公司以每10股派发30股的超高比例转让股票. 如此高的转移率显然与自身业务发展不相容,不仅引发市场投机,而且导致公司股票过度扩张,每股收益被过度摊薄,从而淹没了股权进一步发展的空间管理. 最近,市场上一些公司触及了股价低于1元面值的退市指数. 其中,既有经营因素,又与前期股本的高额转移和扩张有关.

“高发送和转移准则”的重点是规范上市公司的高发送和转移行为. 主要目的是服务实体经济,支持上市公司专注于主营业务,引导公司合理安排投资者收益,并依靠出色的表现吸引投资者,以培育健康的价值投资文化. 同时,应该注意的是,系统设计中的“高发送和转移准则”也充分保护了上市公司发送和转移股票的正常需求. 不需要每10股发送和转让少于5股的特殊规定.

问题2: 您能否介绍将高交付量与公司绩效和其他指标联系起来的主要考虑因素?

高端转让是对权益的内部调整能连续2年高送转吗,既不能直接反映和提高公司的业绩,也不能直接增加上市公司的价值. 相反,在高转移和二级市场行为之间存在一定的利益链,例如信息共谋操纵,内幕交易和其他非法行为,这些行为是藏匿起来的,包括减少持有量和,对冲限制销售的限制和其他动机是显而易见的. 从过去的表现来看,虽然高交付公司的股价在短期内有所上涨,但基本上已经呈现出过山车的趋势,快速增长,缓慢下降,跌幅越来越大,中小投资者容易被“切韭菜”. 可以说,与公司绩效的严重偏差往往很容易偏离股权调整的初衷. 尽管满足了市场上少数人的利益,但大多数投资者(尤其是中小型投资者)可能会受到损害.

因此,将“高深专”与公司的业绩和其他指标联系起来,主要考虑是确保“高深专”具有出色的业绩作为支撑,使上市公司能够重返股份的来源,真正体现公司的“特色”. 的经营业绩和实际股权扩张需求指导上市公司专注于主营业务. 就具体的制度安排而言,很明显,高额转移与绩效增长有关,绩效的复合增长率不应低于稀释后的股本比率. 同时,如果公司出现亏损,业绩大幅下降,转让后每股收益过度摊薄,重要股东减持禁令前后一段时间内的持股量或限制性股票,则无可以披露高转移计划.

问题3: 请告诉我们,公司在发布“高传输和转移准则”后扩大股本时应注意什么?

“高级别转让指南”仅规定每10股上市公司转让5股以上的股份. 如果转移率低于限制,则该准则将不适用,并且公司可以根据实际需要做出独立的决定. 从历史的角度来看,这一比例定义基本上可以满足市场上绝大多数上市公司扩大股本的实际需求. 以10送4为例,上市公司可以决定将其股本扩大40%. 从业绩增长的角度来看,实际上,大多数上市公司的业绩复合增长率很难继续达到这一范围. 结果,《高额股票转让指南》为那些确实有资本扩张需求的少量资本公司留出了足够的空间. 从实践的角度来看,这也与上海证券交易所以前的监管水平是一致的,市场也被广泛接受.

同时,“运输指南”还设置了例外条款. 对于一些股本少,业绩增长快的上市公司,以及已进入成熟期,业绩稳定但股价较高的公司,要充分考虑其合理需求,以扩大股本,增强流动性. 它不受诸如绩效增长率之类的指标的限制. 具体制度安排规定,近两年净利润持续增长,近三年每股收益不低于1元的公司,应当实行高转移率. 指标限制. 但是,为避免因过度扩股而导致每股收益过度摊薄,上述公司的每股收益必须不少于0.5元.

问题4: 请介绍一下“高速传输指南”的有关情况?

考虑到《高转移和高转移指引》对公司股份转让的影响,上海证券交易所在早期就公开征求了整个市场的意见. 同时,通过上海证券交易所官方网站等渠道,市场普遍关注高流通量监管逻辑,《高流通量指南》制定背景,主要内容等. 总体而言,此次发布的“高传输率指南”与咨询草案没有太大不同,并且没有超出市场预期.

在征求意见期间,我们收到了来自各个市场实体的多次反馈. 同时,自征求意见以来,我们也参考了主要媒体的舆论. 总体而言,调节高速传输的市场呼声相对一致,普遍认为有必要加强对高速传输的监管约束. 收到意见后,上海证券交易所会认真分析,合理吸收和完善指导意见. 其中,有人建议,关于“不得在有关股东所持限制性股票期满前后三个月内披露有关高价转让方案”的条文,建议增加例外对具有激励机制的限制性股票. 主要考虑因素是,基于股份的激励限制性股票所占的总股本相对较低. 对于有大量股权扩张需求的公司,股权激励计划的实施可能无法连续多年启动高交付计划,这也可能影响上市公司股权激励的实施. 以上观点是合理的,已被采纳.

在评论中,许多意见倾向于采用更严格的定义,对高传播的监管措施,例如那些接近高传播的定义的措施,也应纳入监管限制的范围. 在这方面,我们了解到,准则更加充分地平衡了股份转让的正面和负面影响. 过于严格的规定可能会限制上市公司的股权管理空间,并对上市和资本运营的发展产生不利影响. 同时,从实践的角度来看,经过近几年的监管指导,所有参与市场的各方对高深转的性质有了更清晰的认识. 只有十家转让公司,这表明市场对当前高额转让的定义和监管逻辑有共识. (中新经纬度APP)

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/shouji/article-223046-1.html

-

神乐雛田

神乐雛田 -

中寤

你是最棒的

-

郑刚中

谁告诉你是活的了

2015年的机械键盘TOP10

2015年的机械键盘TOP10 联想Moto Z和Moto Z play什么好?Moto Z/Z play区别对比评测

联想Moto Z和Moto Z play什么好?Moto Z/Z play区别对比评测 售后回租构成融资租赁和售后回购之间的差额

售后回租构成融资租赁和售后回购之间的差额 1080p +无损音频,流畅播放,无压力

1080p +无损音频,流畅播放,无压力