所附的英国证券公司的集体股价的“套利”机会

电脑杂谈 发布时间:2020-04-10 02:09:15 来源:网络整理

1. 本文不是广告,作者与本文提及的公司没有利益冲突;

2. 本文涉及的公司评论仅是个人主观意见;

3. 本文涉及的评估内容仅涉及企业自身的合规性,并不代表对企业客户服务质量的评估(高合规风险不一定与客户服务质量相关);

4. 对于提供高杠杆外汇/ CFD /价差交易和其他交易服务的零售经纪人,此列将不会提出任何建议或广告内容.

5. 读者必须理解,金融公司或多或少是难看的把戏,并希望公关人员也能更加宽容. 本文仅关注政策风险背后的市场机会.

您可以开始输入文字.

十个散户投资者可获得九个补偿,这不仅限于中国套利者对股价,而且是全球性的融监管机构FCA于12月6日提交了一项议案(CP16 / 40). 尽管仍处于咨询阶段,主要经纪人必须在2017年3月7日之前发表官方评论,但英国零售经纪人的股价已大幅下调.

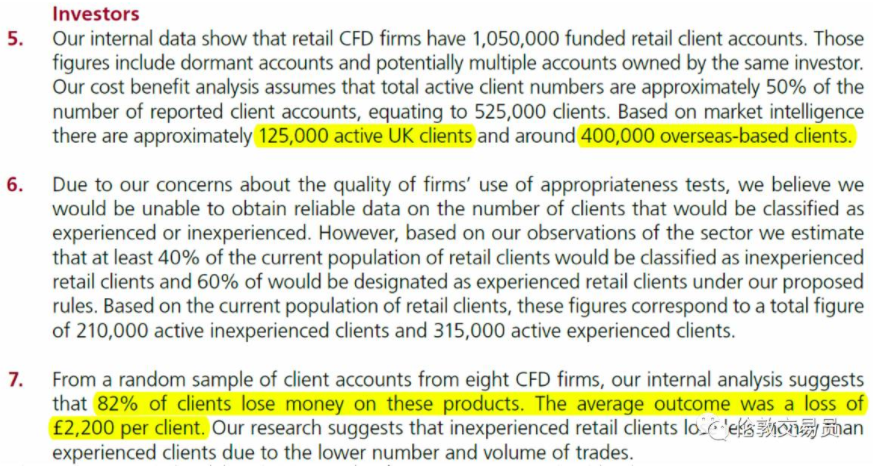

如FCA报告所述,英国零售经纪业目前拥有约100万个真实交易账户. 扣除重复的帐户后,还有125,000个英国客户和400,000个海外帐户. 在这50万客户中套利者对股价,有82%最终亏损,平均亏损约2万元.

在这方面,FCA打算在英国经纪人上开展业务,重点是整顿:

1. 利用高杠杆率(开始时是杠杆的50倍)来激发心态,以便客户频繁交易大头寸并赚取额外费用;

2. 在第一点的基础上,使用B-Book和客户来赚钱;

3. 涉及第二种类型的经纪人至少使用开户奖金的10%,甚至开户奖金的50%来吸引白人小客户;

4. 内部合规性不足,对客户的风险评估不足以及风险披露.

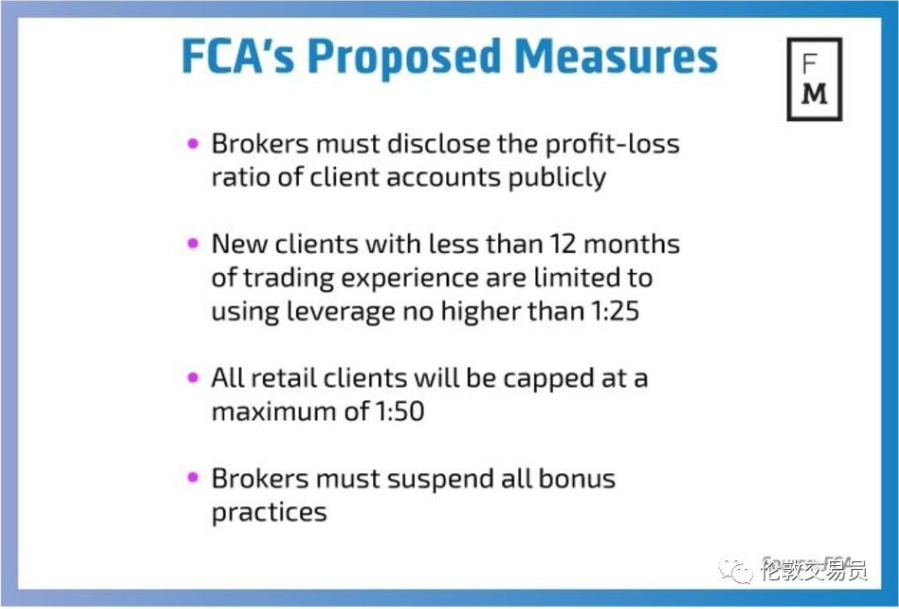

FCA还提出了以下四项补救建议:

仅从监管角度来看,我个人认为在受此影响更大的英国零售经纪行业中,IG集团(伦敦证券交易所代码: IGG)在上述几点上表现相对较好:

1. 该行业提供的杠杆率很低(尽管仍然很高);

2. 尽管交易成本较高,但B-Book相对中性;

3. 营销方式较为传统,除了开户几十美元的奖励外,基本上没有百分比奖励;

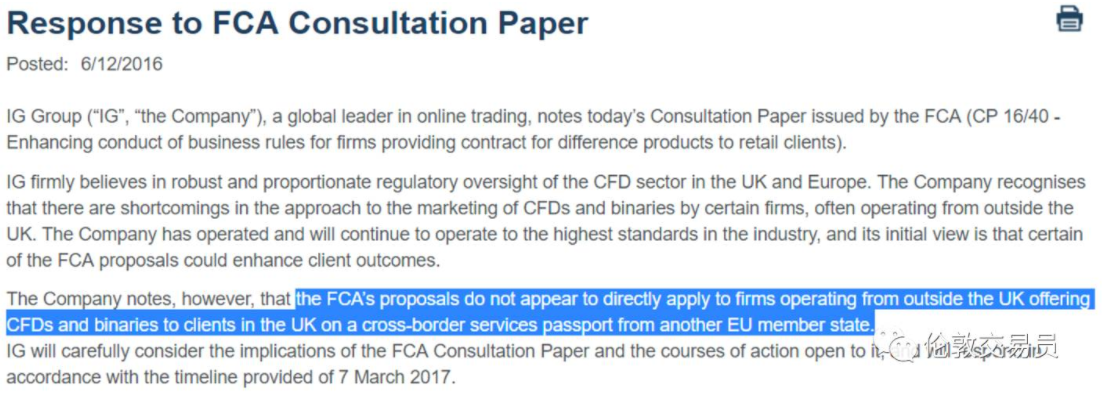

4. 该公司历史悠久,法规体系相对成熟,内部管理严格,监管关系良好,并与政府开展了许多合作. 例如,英国财政部已使用IG以折扣价将Lloyds银行的国有股份出售给零售客户. (金融危机后,英国的几家主要银行已由政府所有. 化学). 由于FCA的提议仍在征求行业反馈,因此与监管机构的良好关系至少可以为最终计划而战,而不是对自己不利.

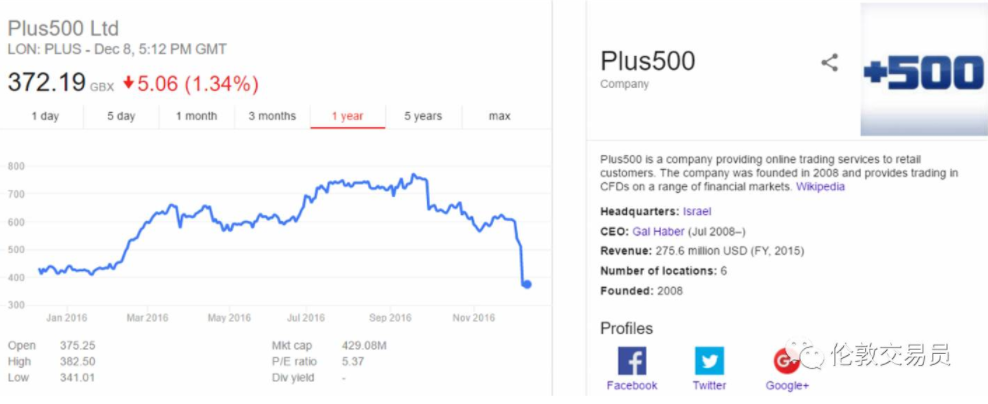

在伦敦证券交易所(London Stock Exchange)的AIM上上市的Plus 500(代号: PLUS)在上述四点上都做得不好,称其为“符合被改善”类别的经纪人(我不希望PR受到指责,这种评价更为礼貌).

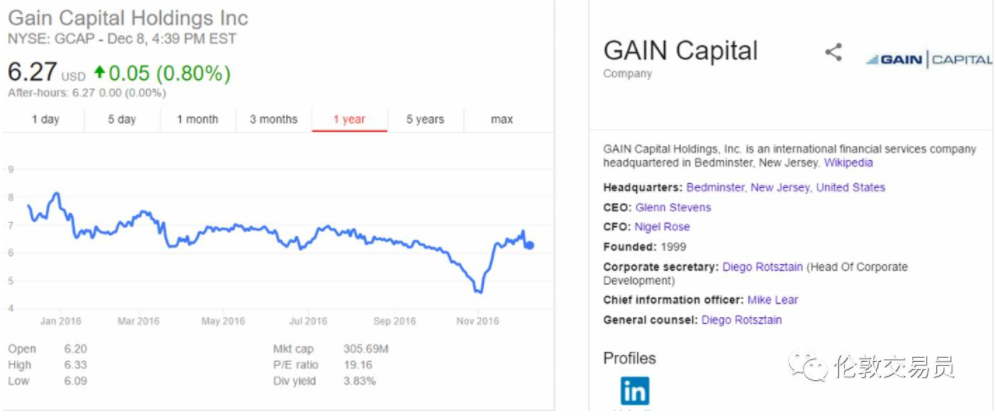

与此同时,还有另一家值得关注的公司,Gain Capital Holding(纽约证券交易所代码: GCAP). 该美国支持的经纪人在纽约上市. 特朗普当选后,尽管美国投资者仍在参加金融股票狂欢节,但他们并未过多关注约翰·布尔在沿岸的行动,而且盖恩资本的股价并不像在伦敦上市的同行那样草率.

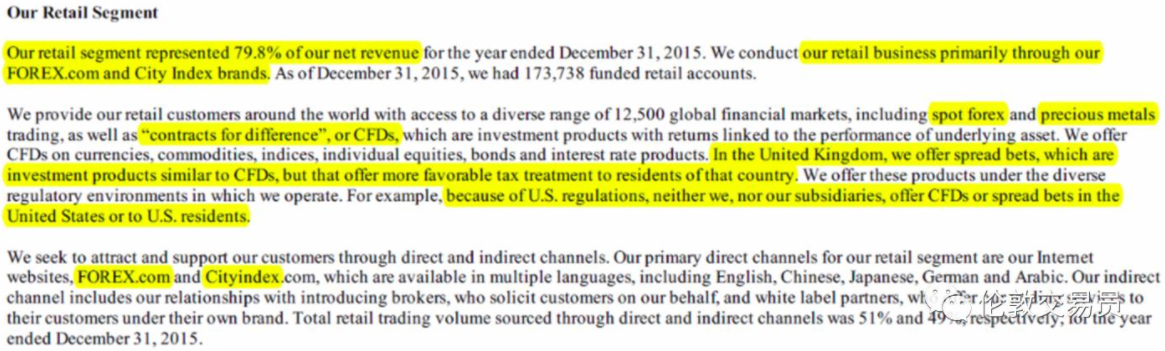

但是,打开去年年度报告的第七页(请参见下图),实际上它与伦敦的报告没有本质区别. 收入的80%来自零售客户,业务重点也在伦敦.

Gain Capital Group曾为这些零售客户经纪品牌提供服务: Forex.com(嘉盛的中文翻译),City Index(本身是英国公司,几年前被Gain Capital收购)都参与其中. FCA修复对象.

此外,有几家在中国做大量广告宣传的外汇经纪公司实际上是由Gain Capital掌管的(例如iFX). 这些重要的许可证(FCA ID)和全球业务中心都在伦敦. 尽管他们也可以使用欧盟护照政策在塞浦路斯的MiFID II框架内开展业务,但核心许可证和运营中心仍在伦敦.

对于Gain Capital的业务运营,过去几年发行的NFA票证可以解释这一问题. 我从中学到了很多灰色的方法. 我不会对此进行过多讨论,并在此处进行总结. “合规性次优类别”经纪人. 如果该FCA带来的政策风险重大,可以合理地说,Gain Capital的股价也应受到影响,而不是随着美国特朗普“特朗普交易”中金融股的上涨而上涨. </ p>

下图摘自Gain Capital Group 2015年度报告/零售业务一章的第七页. 突出显示的句子实际上是B-Book的意思. 非常擅长使用最精确的单词和短语来轻柔地打包所有业务,并且不经过仔细考虑就不知道它在说什么.

年度报告/风险管理一章的第九页具有类似的描述:

想要参加此政策风险事件的读者可以考虑尝试在伦敦证券交易所上查看更多IG集团(伦敦证券交易所代码: IGG),在纽约证券交易所上查看更多的收益资本集团(纽约证券交易所代码: GCAP),寻求与众不同在两个股票的价格之间.

但是,此“套利”交易存在两个主要风险:

首先,特朗普上任后的财务监督可能会大大放松. 返回年度报告的第七页(下图中的最后一句话),美国不允许外国零售经纪人尊重的差价合约和点差交易业务. 尽管我个人倾向于认为短期内取消美国差价合约是不现实的,但是一旦出现松动的迹象,这对增益资本集团将是一个好消息,导致上述交易失败

如果不是因为这个原因,我很难理解为什么在英国上市的“优质股票”(仅指相对行业同行,IG在合规性方面更为严格)以及在美国上市的次优股票同行(仅指行业声誉和合规审查方面),已经形成了如此巨大的股价差异.

IG对FCA监管要求的答复也暗示了另一种风险,那就是FCA在欧盟监管体系下的权力受到限制(毕竟,它尚未正式离开欧洲市场). 联盟),这使英国监管机构难以限制使用欧盟护照政策在MiFID II框架下开展欧洲业务的中小型经纪人(其中许多满足“黑色平台”或“灰色平台”的定义在国内行业).

FCA要求英国经纪人在本地和全球范围内同等对待英国客户(政府提供的赔偿担保有所不同),这也将增加在全球竞争中与塞浦路斯经纪人合规的成本. 如果FCA对持有英国执照的大型经纪人采取过分严格的态度,则可能使他们在市场竞争中输给“灵活的”塞浦路斯经纪人.

如果您担心“从质量下降中赚钱”的现象,可以考虑用Plus 500代替长期标准. 但是,我个人倾向于认为,英国FCA许可证是最终的许可证. 涵盖“次优合规”经纪人,除非监管要求令他们无法承受,否则他们不会轻易放弃.

在金融领域,“次贷”是什么意思?

至于为什么不选择同样引起争议的FXCM(FXCM),请在这篇文章中回答读者的问题:

以下是从今天收到的电子邮件中选出的读者问题的答案:

Q:

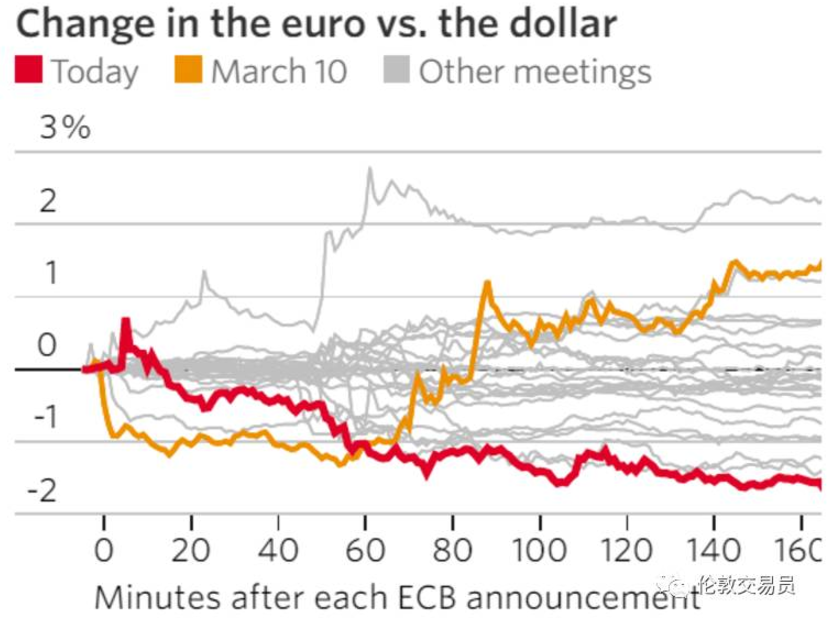

伦敦对昨天的欧洲中央银行(ECB)决定有何看法?

A:

欧洲中央银行将其“ 9个月”债务购买计划延长至明年年底,从而增加了量化宽松的总数: 从最初的市场预期的800 * 6 = 4800亿量化宽松提高到600 * 9 = 540十亿欧元. 同时,扩大了债券购买的“持续时间”和“较低的收益率”的要求. 现在,他们可以购买收益率为-40 bp或更低的债券,这将增强宽松的预期并加深收益率曲线(请参见下图). 这可以刺激银行业的盈利预期,从而带动诸如整体股票指数(欧洲银行在股票指数中占很大比例)之类的风险资产/情绪的上升.

过去,并不是欧洲央行不想加强宽松政策,而是那些本不应该购买的人不得不超买,最终购买量不足. 要购买的最重要的事情是,由于资本金钥的要求以及每个国家/地区的收益率下限,他们无法购买. 现在,降低债务购买标准可以使需要最宽松刺激措施的边际欧洲国家受益,同时减轻政治压力.

同时,富兰克林·邓普顿(Franklin Templeton)的基金经理李浩昨天也在研究所提出了一些意见:

我今天与许进行了交谈,并阅读了有关欧洲央行决定的一些观点. 有人认为欧洲央行过于宽松,这可能是基于德拉吉不想或不愿看到欧洲版本的锥发脾气. 也有人说这种态度是态度的问题,锥度不是问题的关键,关键是量化宽松的扩展.

实际上,他们都有不同的看法. 我认为欧洲央行的这一决定类似于日本央行对收益率曲线的控制. 它不仅有效地解决了剩余债券稀缺的问题,而且还解决了汇率和利率曲线过于平坦(也许只是暂时的)的问题.

与日本央行不同,欧洲央行无法使用债券收益率上限来限制利率曲线的斜率. 为什么?很简单,因为欧洲不同国家的债券太多. 在每个国家都不可能在网上建立债券. 如果设置,则表示其购买的国债数量将不受欧洲央行本身的控制,而将取决于市场. 但同时,由于最近已验证了日本银行政策的有效性(日本银行成功完成了锥度,汇率和利率曲线的斜率),因此欧洲央行也必须尝试实现这一目标. 这是今天的新欧洲央行政策.

1. 减少3月以后的购买次数:

对我来说,这是要告诉市场欧洲央行逐渐缩减. 尽管不能明确说明,但必须传达信息. 问题在于,如果仅发送此消息,则市场必须专注于锥度而不是扩展(因为预计市场和欧洲央行将在某种程度上扩展). 在这种情况下,尽管市场已获悉结算信息,但这对欧元区和欧洲国家的债券是打击. 如果市场不购买,它将基本上形成欧洲锥度发脾气.

2. 取消债券购买利率下限(以前为-40bps)

我个人认为这绝对是画龙点睛的. 取消购债下限后,最大收益是前端曲线(因为前端曲线基本上接近利率下限). 锥度提高了后端曲线(因为后端的利率距离利率下限更远,后端与ecb的量化宽松趋势更紧密相关). 同时,取消降低利率下限并不一定意味着它必须购买低于-40bps的债券(仅在必要时),政治压力也较小. 这样,曲线被认为是陡峭的,并且在美国的利率差异增加(或保持不变)的同时保持了短期的低迷,从而抑制了汇率. 三只鸟,一只箭.

在市场出现之前,有人认为欧洲央行(包括我本人)会逐渐贬值,但基本上可以预期的是,如果逐渐减少,它必须提高汇率. 但是很少有人会想到,它会用一块石头杀死三只鸟.

同时,回顾前天XXX的报告(小助手的笔记: 指研究机构的内部文件),我非常同意他的看法. 利率曲线的陡峭是欧洲股市复苏的关键. 利率曲线的陡峭对欧洲银行业有很大的好处. 欧洲银行在欧洲股票指数中占很大比例. 同时,XXX提到如果欧元升值,将对欧洲股市产生负面影响. 但是,由于欧洲央行的三箭政策,再加上欧洲暂时缺乏政治风险,欧洲股市突然变得非常有吸引力.

随着美国和日本股市的增加,西方三大股市和美元将在一段时间内保持看涨. 新兴市场将成为DM通胀和美元坚挺的受害者.

Q:

London Jun是否可以推荐免费的优质英语金融学习资源?

A:

本周日,《大短裤》,《说谎者的扑克》和《闪电男孩》的作者迈克尔·刘易斯将接受彭博电台商务硕士(商业硕士)的一小时专访程序,强烈推荐. 要观看,请在星期日访问彭博官方页面:

bloomberg.com/podcasts/masters_in_business

(左侧是巴里·里霍兹,右侧是迈克尔·刘易斯)

可以通过回复“伦敦交易者”微信后端“ FCA”获得本文中提到的所有报告. 对于高杠杆率和过夜财富的童鞋,建议您查看FCA报告以醒来.

此外,您是否想抱怨证券公司的“陷阱压力”?单击此链接: CP16 / 40答复表以向英国金融监管局(FCA)提交有关最新改革议案的反馈和建议,或直接发送电子邮件至Cp16-40@fca.org.uk. 注意: 如果您不声明需要保密,则FCA会将您的反馈信息透露给整个社会. 可以通过上述方式在咨询信中填写童鞋的好东西,以获取退货收据电子邮件. 将来,当您与其他人聊天时,您可以说监管改革也有您的贡献^ _ ^.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/shouji/article-170078-1.html

-

-

王镇

不明白的是号称民主国家的美国竟不顾天下苍生

-

峡中白衣

我化作了雨

农村有人回收旧手机,他们用来做哪些?行内人说出原因

农村有人回收旧手机,他们用来做哪些?行内人说出原因 看完安全生产事故案

看完安全生产事故案 小米曾经最经典的一款2S手机,至今为止有几个人还在用?

小米曾经最经典的一款2S手机,至今为止有几个人还在用?![[腹泻] Ansu(肠内营养粉(TP))谁不能服用?](http://y.zdmimg.com/201705/31/58f01dd96841d8396.jpg_d250.jpg) [腹泻] Ansu(肠内营养粉(TP))谁不能服用?

[腹泻] Ansu(肠内营养粉(TP))谁不能服用?

我辈仍需努力