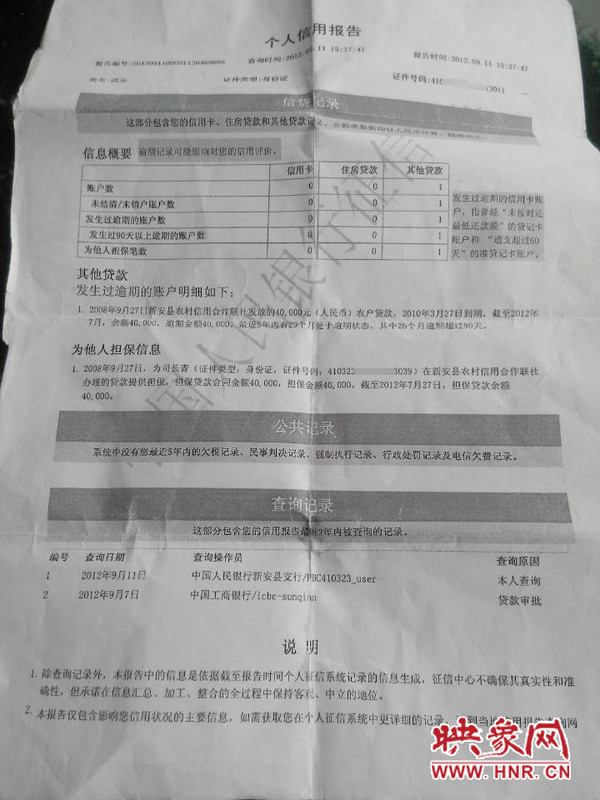

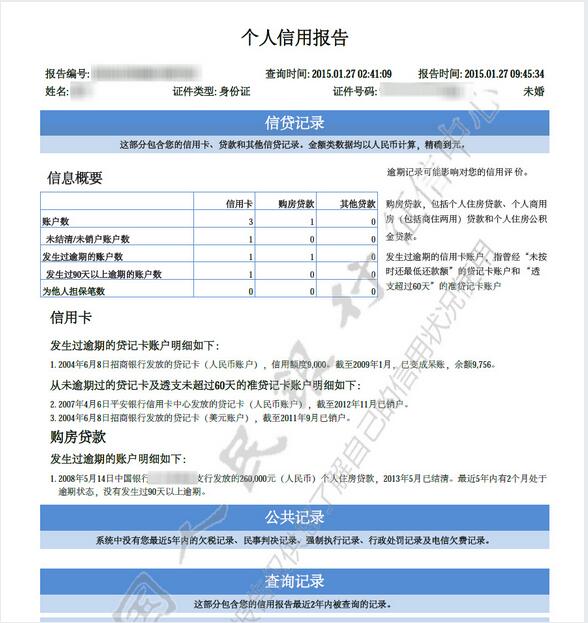

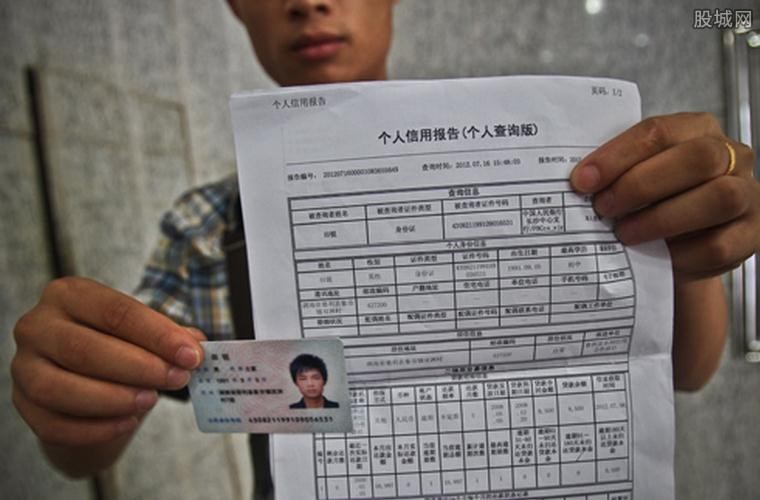

个人信用报告的秘密是什么?为什么您的贷款总是被拒绝

电脑杂谈 发布时间:2020-03-20 04:11:15 来源:网络整理

个人信用信息系统显然正在发挥越来越重要的作用,它对社会上的一些不良现象和过时现象具有巨大而有用的约束力. 但是正因为它具有如此大的作用,所以需要科学,谨慎地应用它. 不要把它当作“篮子”,把所有东西都放进去.

在一些城市发布的法规和法规草案中,个人信用体系中包括逐渐增加的日常行为,例如换岗,开车上电,乱扔垃圾,霸权,在地铁上吃饭等等,还有对于个人信用信息系统中是否应包含这些各种行为,存在不同的看法.

与个人行为不同为什么注册征信报告后才能贷款,一些行为归因于意图和意愿,而其他行为归因于个人的日常习惯. 人们已经表示支持将故意和故意行为纳入个人信用信息系统. 例如,有64.1%的因素包括逃票的逃票,不良消费记录的54.5%和公共交通霸凌的44.4%. 但是,对于一些归因于个人日常习惯的不良行为,许认为可以通过教育和咨询来改善这种情况,因此不应“轻率地打击”.

实际上,有些人的担心并不是没有道理的,因为如果日常行为完全包含在信用报告系统中,即使有人不小心犯了错误,他们的个人工作和日常工作也会受到很大影响.

特别是某些行为有一定的可能性受到“重复的法律”和“重复的制裁”的影响. 例如,闯红灯或电瓶车的人在受到交通法规的处罚后,可能会受到个人的处罚. 面对诸如旅行和借贷困难之类的后续困境,这实际上等同于“对一件事情处以两项”. 从法治的角度来看,其合理性也将受到质疑,并将削弱公众的个人信用信息系统. 可靠性.

由于日常生活涉及许多方面,因此在启动个人信用报告系统时应该有严格的科学划分,并且应该从头开始制定统一的标准. 清单对各种行为的性质做出明确而具体的决定和区别,以此作为将它们与个人信用信息联系起来的基础. 它还使普通百姓可以进一步了解行为的差距在哪里以及如何防止个人“误导”“期间”行为.

我们还必须确保人们有权提出异议和寻求帮助,以便人们知道个人信用信息的不良记录可以删除多长时间,以及在什么情况下可以将其删除. 不知道一辈子都享有不良声誉.

每个人都有责任建立一个可信的社会. 推进社会信用体系建设,也是建设诚信社会的重要组成部分. 因此,人们支持个人信用制度. 然后,基于公众舆论为什么注册征信报告后才能贷款,我们应该更加个人地使用信用信息系统,并且应处以惩罚. 它不能一概而论. 不要让它变成一个篮子,让普通百姓推迟.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/shouji/article-145592-1.html

-

-

朱文健

TCL Overseas正式发布了首款配备TCL华星屏幕的5G智能手机

TCL Overseas正式发布了首款配备TCL华星屏幕的5G智能手机 法规定义了较高的交付标准,性能不佳以及减少期内的所有禁令

法规定义了较高的交付标准,性能不佳以及减少期内的所有禁令 广东又出本土短剧,《万花筒》众腕担纲《老猫烧须》(图)

广东又出本土短剧,《万花筒》众腕担纲《老猫烧须》(图) 哪些iOS6插件会更改操作员的话

哪些iOS6插件会更改操作员的话

600万