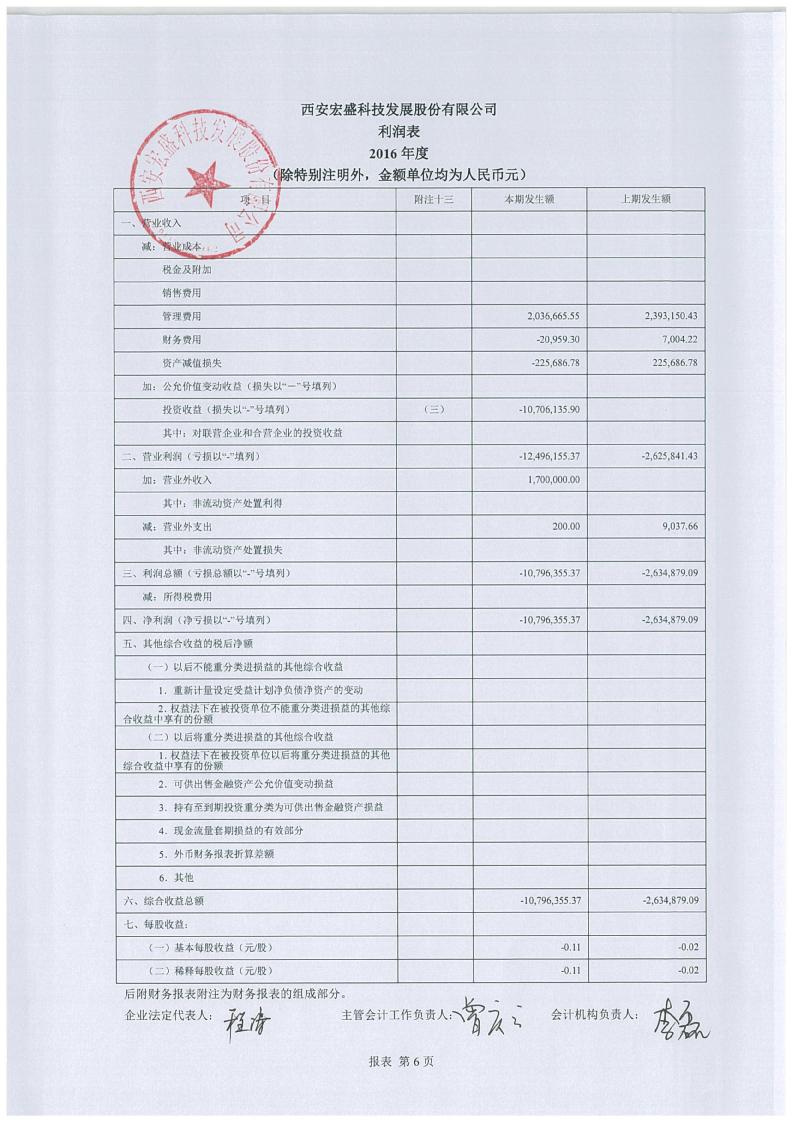

公司研究203期:“史上更烂股”ST宏盛上演8涨停奇迹

电脑杂谈 发布时间:2020-02-18 19:01:21 来源:网络整理

*ST宏盛前身为上海良华实业股份,自1994年登陆资本行业以来,业绩一直不梦想。1999年,这家粮食系统下属上市公司被借壳,宏普实业成为公司股份股东。此后,宏普实业对公司原有业务进行调整,由粮油贸易等转变为IT行业。

1999年开始,宏盛的净利连续7年大幅下降,至2006年创下60亿元的营业收入。不可忽略的是,虽然有大笔的收入,但*ST宏盛的毛利率却低的可怜。即使是在顶峰期的2006年,公司归属于母公司股东的净利润也仅有5900万元。

此后,*ST宏盛在应收账款方面处理无力导致了投资者的切记。供、销的前五大客户,多年来一直稳居着公司业务收入的95%以上,这促使资金回笼一直体被迫破产,而受此影响,*ST宏盛的66亿元应收账款只得全部冲销坏账。

从颠峰跌落,*ST宏盛的自买自卖模式被就此揭开。2008年st宏盛公司,因净利润巨亏28.85亿元,*ST宏盛被批成两市更烂上市公司,而从这时开始,重组就成了公司不变的话题。

上交所上市委员会对公司恢复上市申请的审核标准主要有两条:一是公司在暂停上市后的第一个会计年度经审计后的净利润须为正数,二是具有大幅经营能力;同时满足这两个条件方可同意恢复上市。上交所上市委员会经表决后认为,*ST宏盛自2010年至今各年度均谋求了利润,2012年公司在解散重整过程中置入莱茵达国际融资租赁45%股权,并根据重大资产重组要求未取得民事许可。莱茵达租赁有关方约定2012和2013年的利润如果超过2500万元,差额将按*ST宏盛持股45%的比重以形式补足。2012年12月31日,上交所同意*ST宏盛有条件恢复上市。

2月8日恢复上市时,ST宏盛和其它个股一样,高开低走,全天的跌幅不过32.72%,在12只恢复上市的公司中,并不起眼。但新年期间,ST宏盛变得一发不可收拾。除了第五个涨停被短暂开启,第8个是开盘回落后再拉涨停之外,从2月18日至2月27日,ST宏盛已经收出8个涨停。在连续8天涨停之后,ST宏盛的复牌已经下降至了13.85元,昨日上涨1.59%后复牌达到14.07元,远超2月8日的最高价12.88元。

ST宏盛的大涨st宏盛公司,让潜伏其中的牛散大赚了一笔。目前,ST股投资户陈庆桃是ST宏盛的第二大股东。陈庆桃于2008年三季度介入ST宏盛,持有61.55万股,2009年一季度,陈庆桃再度回落,截至今年三季度,陈庆桃持有ST宏盛207万股,有业内人士估计其介入成本约为550万元。而截止日前收盘,陈庆桃的减持市值已经高达2912.49万元,经过近四年的潜伏,陈庆桃在ST宏盛上的利润增长近5倍。

虽然未被核准复牌,但ST宏盛在2月1日发布通告时却表示,公司重大资产重组事项尚需履行相关批复或核发程序,能否借助批准或核发以及取得相关批复或批准的时间均存在不确定性。腾讯股票温馨提醒:尽管各界对ST宏盛重组都十分自信,但不排除不同意的可能性。一旦重组未获批准,复牌后跌幅达99.29%、且严重资不抵债的ST宏盛将会有巨大的下降风险。

不过就从ST宏盛重组的手续和行业态度来看,其获批的可能性很大。安信证券分析,山西天然气向ST宏盛注入优质资产,使资产品质持续增强,这是其股价上市后连续一字跌停的内在根本原因。从该股股价后一路涨停的过程看,后市可能却有爆炒空间。从炒作本身来讲,该股具有传奇的历史背景跟丰富的题材概念,而现在日均1500亿以上的交易量说明市场情绪一直低迷,因此具有再次向上的炒作基础。

安信证券在2月18日发布研报分析:本次重组完成后,ST宏盛将持有温馨提醒:目前天然气概念为行业热点之一,一旦优良资产就能注入,ST宏盛仍有一定的炒作空间。风险型投资者可以按照自身条件适当参与。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/shouji/article-141237-1.html

-

-

宋慧鹏

所以受理费高

-

鲜宾

他说得很对“希望台湾快点宣布“独立”

半岛网络电台客户端(半岛网络电台手机app)

半岛网络电台客户端(半岛网络电台手机app) Apple iPhone SE2仍然值得购买

Apple iPhone SE2仍然值得购买 2017年第三季度全球手机销售排名分析

2017年第三季度全球手机销售排名分析 最新发布:2014年防病毒软件排名最佳防病毒软件排名

最新发布:2014年防病毒软件排名最佳防病毒软件排名

以后打美日是鱼