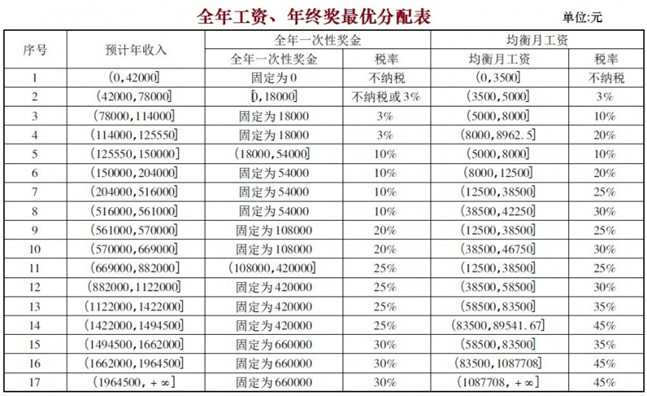

年终奖金个人所得税_社保计算器2015_2017年终奖个人所得税(2)

电脑杂谈 发布时间:2017-06-02 23:06:30 来源:网络整理例二:钱某2013年1月工资2000,年终奖24000,无其它收入。

钱某当月工资2000元,未超过费用扣除标准3500元,不需要缴纳个人所得税。

钱某2013年1月当月工资薪金所得与费用扣除额的差额为3500-2000=1500元。

钱某年终奖24000元,先减除“当月工资薪金所得与费用扣除额的差额(1500元)”,22500元为应纳税所得额。

22500除以12个月,即:22500/12=1875元,

再按其商数确定适用税率为10%,速算扣除数为105.

钱某年终奖24000应缴纳个人所得税:

(24000-1500)*10%-105=2145元。

钱某2013年1月份应缴纳个人所得税2145元。

三、员工一个年度在两个以上单位工作过,只能按照国税发[2005]9号文件规定,在一个纳税年度内,对每一个纳税人年终奖计税办法只允许采用一次,纳税人可以自由选择采用该计税办法的时间和发放单位计算。

该条款的要点是:

1,一个员工2013年1月发放的年终奖适用了除以12找税率的优惠计算政策,2013年其它月份就不能再适用了。年终奖金个人所得税

2,一个员工一年一次,在两处以上取得年终奖,也只能适用一次。

3,员工即使工作时间不足12个月,也可以适用一次。

例三:孙某2012年1-3月在石油企业工作,2012年4-8月跳槽到电信企业,2012年9月至今跳槽到房地产企业工作,

如果孙某2012年12月在房地产企业取得工资5000,年终奖24000,其它无收入,虽然钱某只2012年在房地产企业工作4个月,但其应缴纳个人所得税与例一赵某相同,即当月工资部分应缴纳个人所得税45,年终奖部分也是除12找税率,应缴纳个税2295元。

房地产企业计提年终奖时,计提、发放会计处理同例一。

四、员工同一月份在两个以上单位取得年终奖,可以选择一个单位的一次性奖金按照国税发[2005]9号文件优惠办法计算,从另一单位取得的年终奖合并到当月工资薪金项目缴税。年终奖金个人所得税

国税发[2005]9号文件规定:“在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次”。如果同一个人同月在两个企业都取得了年终一次性奖金,纳税人在自行申报时,不可以将这两项奖金合并计算缴纳个人所得税,享受一次性奖金的政策;对该个人按规定只能享受一次全年一次性奖金的优惠算法。

例四:李某2013年1月工资5000,取得本企业发放的年终奖24000元,另取得单位发放的年终奖6000元,无其它收入。

李某本企业年终奖(24000)部分应缴纳个人所得税计算:先将雇员当月内取得的全年一次性奖金,除以12个月,即:24000/12=2000元,

再按其商数确定适用税率为10%,速算扣除数为105.

李某本企业年终奖24000应缴纳个人所得税:

24000*10%-105=2295元。

李某取得的单位发放6000元年终奖应合并到李某当月工资薪金中计算缴纳。如果单位按发放年终奖计算个人所得税,代扣代缴了个人所得税6000*3%=180元。

李某在本企业取得工资5000元,本企业代扣代缴(5000-3500)*3%-=45元个人所得税。

年终汇算清缴,李某工资部分应缴纳个人所得税:(5000 6000-3500)*20%-555=945元。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/ruanjian/article-50763-2.html

-

-

望月久代

爱你喜欢听

如何在微信上找到被删除的朋友?苹果恢复大师迅速找回

如何在微信上找到被删除的朋友?苹果恢复大师迅速找回 word无法启动转换器mswrd632_word打开显示文件转换_mswrd632.wpc无法启动

word无法启动转换器mswrd632_word打开显示文件转换_mswrd632.wpc无法启动 群组消息助手,群组消息助手

群组消息助手,群组消息助手 利用端口映射解决:拥有公网IP有限,内网需要访问因特网

利用端口映射解决:拥有公网IP有限,内网需要访问因特网

机智的少年