2013年计算机行业年度报告

电脑杂谈 发布时间:2020-08-12 10:03:08 来源:网络整理

2013年,受海外市场需求低迷和国内经济增长放缓等因素的影响,我国的电子计算机行业总体上保持了较低的增长率. 由于智能手机的井喷式增长,它将对电子计算机行业产生更大的影响. 市场竞争将更加激烈. 技术变革将改变原始的市场结构. 传统的PC将向更加便携和移动的趋势转变. 产业结构正面临着深层次的变化.

首先,基本情况

(1)行业规模保持较低的增长速度

2013年,我国电子计算机产业实现销售产值22401亿元,同比增长5.5%,比电子信息制造业平均水平低5.5个百分点. 从每个季度的销售产值完成情况看,行业规模不断扩大,发展增速回落. 销售产值增速连续16个月低于制造业平均水平,差距不断扩大. 与2013年初相比,相差1.4个百分点,到年底已扩大到5.5个百分点. 2013年,我国生产微型计算机3.37亿台,同比下降4.9%,其中笔记本电脑2.73亿台,增长7.9%.

图1 2013年电子计算机行业每个季度的销售产值已完成

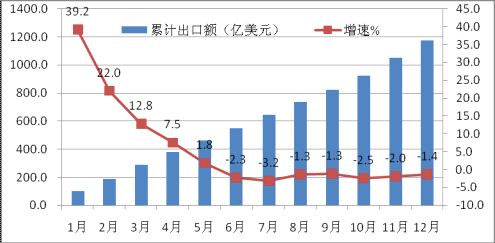

(2)外贸出口一直在下降

2013年,受全球PC市场持续下滑的影响,海外市场需求疲软,我国计算机产品整体出口呈下降趋势. 据海关统计,2013年,我国出口台式计算机1066万台,出口金额69.5亿美元,同比增长24.1%;笔记本电脑出口3286.82万台,出口额1108.1亿美元,同比下降2.6%. 从全年的趋势来看,该行业的出口在上半年迅速下降,在下半年基本稳定,自6月以来连续七个月出现负增长.

图2我国2013年的计算机累计出口量

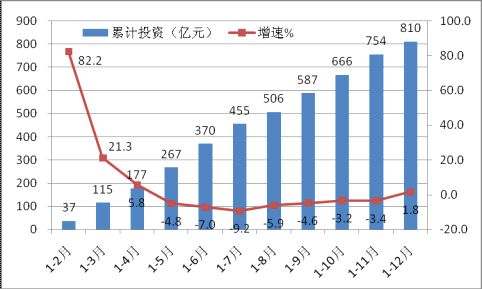

(3)投资增速明显低于行业平均水平

2013年,电子计算机行业完成固定资产投资总额810亿元,同比增长1.8%,增速低于电子信息平均水平11.1个百分点制造业(12.9%). 从趋势上看,该行业的投资增长率自5月以来一直呈负增长,并且投资增长率连续7个月处于负增长.

图3 2013年我国电子计算机行业投资

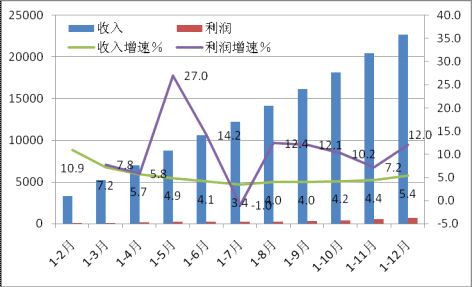

(4)经济效益保持稳定

2013年,计算机行业完成主营业务收入22658亿元,同比增长5.4%;实现利润732.8亿元,同比增长12.0%. 这两项指标的增长率分别比电子信息制造业低5个和9.1个百分点. 计算机行业的利润率为3.2%,比电子信息制造业低1.3个百分点,比去年同期低0.2个百分点.

图4 2013年电子计算机行业的收益

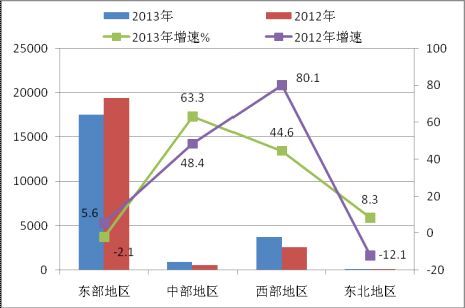

(5)进一步调整区域结构

2013年,我国电子计算机产业实现销售产值22401亿元,同比增长5.5%. 分地区看,东部地区实现销售产值17583亿元,占全国的78.5%,同比下降7.1个百分点. 中西部地区实现销售产值919亿元和3776亿元,分别占全国比重的4.1%和16.9%. ,比去年同期分别提高1.6和5.5个百分点;东北地区占全国的0.5%,产业转移到中西部地区. 同时,各地区销售产值增速均呈下降趋势,东部,中部和西部地区销售产值增速较上年初分别下降了9.2、23.6和3.2个百分点. 年.

图5 2012年至1013年我国计算机市场的区域结构

二,运行特点

(1)产品开发不平衡是冷热

2013年,全球PC出货量同比下降10%,是历史上最大的跌幅. 截至2013年第四季度,全球个人电脑市场已连续七个季度下降. 其中,平板电脑的增长令人欣喜,但仍有明显的放缓迹象. 2013年,全球平板电脑出货量同比增长50.6%,但第四季度的增长率(28.2%)远低于去年同期的增长率(87.1%);它受到智能手机和廉价平板电脑等“超移动设备”的影响. 快速增长的影响下,传统PC出货量将继续下降,这反映了用户习惯的长期变化.

根据国内零售市场的监测数据,2013年,我国台式计算机的销量同比下降了10%以上;笔记本电脑的销售额保持两位数的增长;平板电脑的销售增长超过了45%.

(2)行业利润大幅减少,主要制造商已经调整了业务

根据惠普,戴尔,联想,华硕等顶级PC设备制造商的产品数据,当前PC的平均销售价格已从2010年的615美元/台降至544美元/台. 个人电脑行业的发展持续低迷,据公司报告,每台个人电脑的利润不足90元. 主要的个人电脑制造商已积极采取对策,并进行了战略调整. 惠普加快了向集成IT服务提供商的角色过渡;戴尔于2013年2月正式私有化后,该公司表示将减少PC业务,专注于高利润软件和服务行业,并转型为端到端解决方案提供商;作为日本代表的东芝开始在B2B商业市场中努力,并积极开拓商业领域. 联想提出了“ PC +”战略,即其产品涵盖四种类型的终端: 智能手机,平板电脑,个人计算机和智能电视,以符合移动互联网时代的发展规律. 海尔计算机不断创新,率先在PC上增加了体感,语音和其他功能,以不断提升其品牌形象.

(3)公司积极探索新的营销模式

随着Internet应用的迅速增长和电子商务的迅速发展,购物已逐渐进入普通百姓家. 传统制造公司通过与京东和天猫的合作,积极探索从线下覆盖到的营销模式. ,Tesco和其他交易平台进行战略合作,以实现与用户的端到端零距离交互,并进行最后一英里的交付. 海尔计算机公司与英特尔和Ecs等国际制造商合作,计划在全球36个国家和地区建立2,000多个电子教室,连接投影仪,电子白板,教师计算机和学生计算机,以实现交互式数字教学解决方案.

(4)竞争水平不断提高

中国的计算机行业已经进入“红海”时代,当前的市场竞争早已不仅仅是终端产品的竞争. 随着产品同质化现象越来越明显,PC制造商无法仅依靠硬件来吸引用户. ,更多是“平台+软件+内容”的多方竞赛. 尽管终端的交叉结合了传统PC和平板电脑的特性,但加一的结果可能不会大于二. 交叉产品不仅是两个或多个功能的简单叠加.

(5)独立可控带来新机遇

随着诸如“ Prism Door”之类的一系列安全事件的出现,在服务器和存储行业终端领域实现自主控制的呼声激增,IT本地化已成为长期的趋势. 学期趋势. 将来,在政府领域,一个国家核心,关键,大型,秘密相关项目将推动家用软件,硬件,运维和服务的全面本地化,并为家用软件和硬件带来商机制造商. 华为,浪潮,联想等厂商不断努力,不断推出新产品,特别是在云计算,大数据等方面. 他们推出了自己独特的产品和解决方案. Sugon,Lenovo和Maipu开发的基于家用CPU的服务器和交换机等云计算设备已用于数据中心和超级计算机中心.

三,有问题

(1)行业比重下降,发展潜力不足

在电子信息制造业的11个细分行业中,电子计算机行业的规模一直排名第一,但自2009年以来,其比例已连续五年下降,其规模逐渐缩小. 行业投资持续负增长,产品技术没有明显突破. 以上因素直接反映了行业内生动力薄弱,发展潜力不足.

图6 2009年至2013年电子计算机行业收入与利润的比例

(2)由于成本上涨的压力,制造海外转移的风险正在增加

近年来,由于中国的人口红利优势逐渐减弱,融资成本上升以及升值,中国制造企业的生产要素成本持续上升. 2013年,中国计算机行业每百元收入的单位成本已达到93元,比电子信息制造业的平均水平高4.4元,比2012年同期高5.1元. 成本增长率销售额几乎与主营业务收入的增长率相同.

随着发达国家重新工业化战略的实施以及国家投资环境的改善,计算机产业回归发达国家,向国家转移的趋势逐渐显现. 惠普和苹果计划将部分计算机生产线移回美国. Google的自有品牌平板电脑将在本地生产;富士康,广达和其他代工公司已投资数百亿美元,以加快印尼,巴西和其他地区的全球生产.

(3)资源和能源竞争将成为制约行业发展的重要因素

长期以来,我国的经济增长一直过分依赖低成本要素的投入,高投入,高消费的广泛发展模式并未发生重大变化. 国内环境污染问题迫在眉睫,促进集约发展,节约能源和环境保护为时不晚. 同时,随着越来越多的国家进入快速工业化和城市化阶段,国际资源和能源市场的竞争将越来越激烈,资源和能源等商品的低价时代将不复存在. 资源和环境问题将成为制约工业经济发展的重要因素,产业转型升级迫在眉睫.

三,趋势预测

(1)外国环境

世界银行发布的最新《全球经济展望》报告指出,在经历了五年的全球金融危机之后,预计2014年世界经济将逐步增强,预计全球GDP增长率将从2004年的2.4%增长. 2013年为2014年的3.2. 在发达经济体中,美国经济正在复苏,预计将增长2.8%. 欧元区有望增长1.1%;发展中国家的经济增长将达到5.3%.

IDC预测,2014年全球IT支出将达到2.1万亿美元,增长5%. 新兴国家的公司和个人将增加对新技术产品的支出,以巴西,,印度和中国为代表的新兴国家将对新技术产品的支出增加13%. 企业在大数据技术和服务上的支出将增长30%,达到140亿美元以上.

(2)家庭环境

2014年,《宽带中国》战略层面的实施计划,《国务院关于促进信息消费和扩大内需的若干意见》等一系列产业促进政策逐步得到推广,结合. 移动互联网,云计算和大数据. 国外引发的新一轮信息产品投资热潮将为中国计算机产业带来新的增长空间和动力. 预计我国电子计算机行业增长率的下降趋势将得到扭转.

与此同时,我国宏观经济面临的风险并不乐观. 首先,随着国家住房信息网络和房地产税的引入,可能导致房地产市场需求逆转,导致相关行业需求下降;其次,地方政府债务问题和政府职能转变导致政府投资动能下降.

(3)产品发展趋势

根据IDC的预测,随着公司和消费者开始更换过时的PC,预计PC市场将在2014年见底并在2015年开始复苏. 2014年,全球PC出货量预计将继续下降约4%. 全球平板电脑出货量将增长25%以上.

平板电脑将成为推动计算机行业发展的主要动力,也是平板电脑出货量快速增长的重要原因: 首先,各种品牌制造商的积极出货计划,尤其是苹果,三星,惠普,宏cer,戴尔,联想,华硕,东芝,索尼,亚马逊Kindle,谷歌和Microsoft Surface等制造商都提高了生产预期. 其中,苹果的平板电脑有望超过8000万台. 三星将逐渐退出笔记本电脑市场,平板电脑的出货量将超过4500万台. 其次,印度和巴西等新兴市场的市场需求将继续上升. 同时,主要制造商正在降低对笔记本电脑出货量的期望,并且笔记本电脑价格有望上涨. 根据代理商的预测,全球普通笔记本电脑的平均价格将从2013年的667美元/单位上涨到693美元/单位;超薄笔记本电脑的价格将从885美元/台上涨至936美元/台. 第三是行业应用程序,可帮助平板电脑发展. 随着移动互联网的普及,平板电脑在零售,医疗,制造,餐饮等领域迅速发展. 将来,它们将进入细分市场,例如智能交通,快速物流,农业,图书馆,连锁超市等领域. 将成为一个新的增长空间.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/ruanjian/article-297306-1.html

-

-

王清惠

面对的不光是日本还有美国

nod32吃内存_nod32 27_eset nod32

nod32吃内存_nod32 27_eset nod32 北京电动自行车的发展趋势 韶关代写项目立项报告

北京电动自行车的发展趋势 韶关代写项目立项报告 制造笔记本电脑水冷散热器的两种方法

制造笔记本电脑水冷散热器的两种方法 帮助!笔记本电脑找不到光盘驱动器

帮助!笔记本电脑找不到光盘驱动器

凡凡