这太难了,甚至北大方正集团也负担不起!

电脑杂谈 发布时间:2020-07-16 00:23:17 来源:网络整理

北京方正集团宣布,截至12月2日,公司未能如期偿还全部款项,“ 19方正SCP002”无法按期偿还本金20.73亿元,严重违反了合同. “ 19方正SCP002”发行总额20亿元,期限270天,债券利率4.94%.

由于“ AAA”,“超短期融资”,“违约实体中最大的资产”,“北京大学企业”和“国有企业”等标签,该债券违约超出市场预期,引起广泛关注关注社会.

截至12月2日,方正集团尚有23只未偿还债券,总余额为345.4亿元,是根据行使权计算的. 其中,明年到期的余额为235.9亿元,支付压力巨大.

首先,北大方正集团的前世今生

1986年,北京大学注册了方正集团的前身北京大学科技,其自有资金为40万元. 王轩院士是方正集团技术的创始人. 照排系统为方正集团奠定了基础.

截至2018年底,方正集团总资产3,606亿元,净资产655亿元. 方正集团2018年实现年收入1333亿元,年度净利润14.9亿元.

第二个令人困惑的股权结构

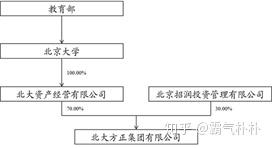

2003年,方正集团进行了重组. 重组后,北京大学资产管理持有方正集团35%的股权,并在北京昭润,成都华鼎和深圳康隆分别引进了三个“战略投资者”,分别持有30%和18%. %和17%. 其中,北京大学资产的实际控制人是教育部,后三者的实际控制人是自然人李友.

2005年,成都华鼎和深圳康隆将35%的股权免费转让给北京大学资产. 到目前为止,北京大学持有方正集团70%的股权.

但有消息称,这35%的股份仅由北京大学资产公司持有. 实际控制权仍在李友中.

在2019年,北京大学资产公司诉方正集团2004年的重组无效,方正集团应将方正集团的100%股权归还北京大学资产公司. 方正集团的股权纠纷令人困惑.

三个多元化的投资领域

方正集团拥有方正科技,方正控股,北京大学医学,北京大学资源,方正证券和中国高科技等6家上市公司.

方正集团已涉足多个领域,例如信息技术,金融,房地产,商品交易,医药,钢铁和教育.

其中,金融和房地产是主要的利润来源,但它们仅持有方正证券的27.75%,北京大学资源的30%和北京大学科学园的30%.

信息技术和商品所占的比例相对较大,但其毛利润较低. 总体而言,该公司的多元化布局失败了.

四,债务负担日益增加

高资产负债率: 根据第三季度报告的最新披露,公司总资产为3657.12亿元,总负债为3025.1万元方正集团是国企吗,负债率进一步提高至82.84%. 从母公司的报表来看,2019年第三季度的资产负债率达到了95.59%.

高额的外部担保债务: 根据WIND的口径,对内部子公司的担保额为330.82亿元,占净资产的50.52%. 7.02亿元的外部担保加剧了公司流的压力,因此不能低估担保的风险.

五,再融资的巨大压力

上市子公司的股权质押率很高: 北京大学的大多数上市公司都被质押,并且再融资受到限制. 在集团旗下的六家上市公司中,有四家上市公司的股份受到限制. 其中,方正科技和方正证券的股份均受到限制. 北京大学药业近50%的股份是有限制的,而中国高科的股份是74.05%.

短期贷款滚动偿还债务: 2019年第三季度报告显示,该公司流量表最大的流入和流出是为流量融资. 吸收借款1011.0亿元,偿还债务10.21亿元. 该公司依靠短期借款来减少债务. 在再融资空间有限的情况下,流更加紧张,存在债务违约积累的风险.

六. 思考

(1)没有信仰,就不会崩溃

许认为创始人的违约是因为学校和国有企业的信念已不复存在. 首先,方正是否为国有企业仍存在疑问. 企业的性质,经营状况和融资都是评估债券的重要方面. 每个元素的权重都是一个问题,但是如果人们根据所谓的“校企,国有企业”信念盲目购买,那么信念的崩溃是不可避免的.

违约债券头上有一些先兆,“ AAA”,“超短期融资”,“大型资产规模”,“北京大学企业”,“国有企业”. 打开表层,对公司的运营状况方正集团是国企吗,行业布局,股东结构和融资进行扎实的分析,您会发现方正集团在其运营和融资方面面临着严重的问题.

(2)信用评级落后,迫切需要改进

今年6月,联合信贷银行和联合信用评级公司对该债券保持AAA评级,这是当前债券评级系统中的最高评级,这意味着最高的安全系数和最低的违约概率. 评级最高的债券的实际违约反映了信用评级的质量.

因此,许多买方机构已经建立了内部债券评级系统,并不依赖外部评级结果. 未来的债券信用评级行业还需要加强政府监管,加强外部竞争.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/ruanjian/article-281773-1.html

如何将Storm Video和Audio Video应用于手机Tutor Video Assistant视频教程

如何将Storm Video和Audio Video应用于手机Tutor Video Assistant视频教程 启动win7后,如果Windows界面始终处于启动状态,该怎么办?

启动win7后,如果Windows界面始终处于启动状态,该怎么办? 手动分类帐模板

手动分类帐模板 库存分类帐表单模板下载Excel版本免费版本

库存分类帐表单模板下载Excel版本免费版本

没有腐败贪官