腾讯投资并购部有什么样的魔幻存在?

电脑杂谈 发布时间:2020-04-24 21:22:20 来源:网络整理

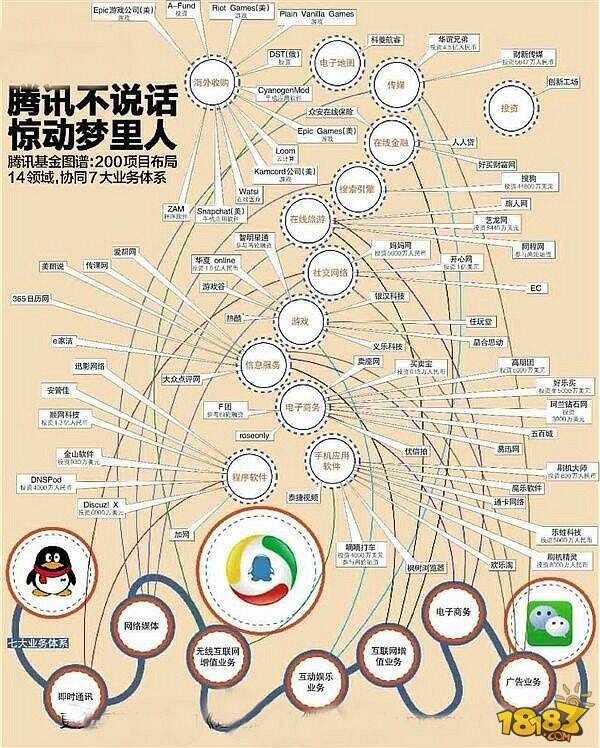

近年来,腾讯已成为技术领域的热门话题.

腾讯的股价从474元跌至319元的最低点,比2018年1月的最高点下跌了29%以上,市值蒸发了超过1500亿美元.

在股价调整的同时,自2018年以来的“腾讯没有梦想”和“对腾讯战略的全面反思”等几篇文章对市值排名前十的科技公司腾讯进行了分析和批评. 其中,腾讯的投资已成为批评的对象. “腾讯的大量投资削弱了产品的竞争力”,“关键的投资对腾讯的战略造成了严重的负面影响. ”

关于腾讯是否正在成为一家投资银行公司?腾讯投资是否阻碍了行业创新?腾讯投资引发了许多疑问.

1

投资会微妙地影响腾讯的速度和进程

最近,腾讯投资管理合伙人之一李朝晖接受了媒体采访,详细解释了腾讯的投资策略和内部定位,并回答了有关腾讯投资的一系列问题.

李肇辉在接受采访时说: “腾讯投资团队是一个探索腾讯未来可能性的团队. 它不会将自己限制在一定范围内,而只是为腾讯的当前战略和业务服务. 不是我们的. 它的运作方式. 我们不是一个只在乎赚钱并且只看财务收益的团队. ”

“腾讯一直在调整对如何进行良好投资的认识. 我希望每个人都相信团队具有反映能力的能力,而不是简单地对投资进行黑白对比. ”

李朝晖认为,投资潜移默化地影响着腾讯的发展速度和进程. 他说: “我们一直密切关注前沿领域. (也许)这些领域与我们目前的业务相距遥远,并且可能在十到二十年后不会产生价值. 但是我们将始终保持前沿技术. 探索模式,这对我们来说是非常重要的工作.

2

李朝晖与《商业周刊》 /中文版的对话

以下是李朝晖与《商业周刊》 /中文版之间对话的摘录:

问: 为什么您要进入这么多行业?这就是所谓的“辣椒面”投资.

A: 这项投资在一定程度上反映了腾讯对其他行业的束缚态度. 我们的思路比较明确,只投资与腾讯有关的业务,主要是消费互联网. (提示: 指以个人为用户,以日常生活为场景的申请表,具体表现为服装,食物,房屋,旅行和药品等个人生活场景的完全化).

如果您说我们一直在输入新的字段,则只有两个原因. 首先,互联网正在进入许多新领域,我们正在追随互联网的趋势. 第二,太多的行业和领域正在融合. 您很难简单地将公司分类.

问: 如何体现投资与业务之间的协同作用?

A: 这项投资为腾讯提供了许多拓展新领域的机会. 最典型的情况是电子商务. 没有投资,腾讯很难进入这一领域. 腾讯曾经拥有Paipai.com多年,然后通过投资控股易迅进入电子商务业务. 那是当时京东最大的竞争对手.

之后,我们投资了一些垂直电子商务和新电子商务,例如拼多多. 还与离线业务整合,例如,我们不太可能经营离线自行车业务. 这样,只有通过投资上述强大的约束力,腾讯才有可能利用巨大的流量和用户奖金来帮助该业务. 在这个过程中,腾讯的投资部门扮演着非常重要的角色.

问: 什么绝对不是演员?

A: 很多. 例如,在过去几年中,许多与我们业务无关的A股上市公司都要求我们进行固定增长. 只要我们愿意,另一方就会给他们配额以参与额外的发行. 有一定的盈利能力,但我们不这样做.

在TMT领域中的新材料和通讯设备,我们显然不投票,因为我们不了解. 相应地,我们看到一家亏损和管理经验不成熟的公司,但是却非常有价值,能够满足大量用户的需求. 即使面临许多困难,我们也愿意投资.

腾讯在我们擅长的领域和战略框架下的工作非常努力. 例如游戏,社交网络,视频,云等. 对于其他行业,例如传统行业和Internet的结合,我们将坚定地支持其他人做到这一点.

问: 有人认为投资阻碍了腾讯自身的业务创新. 你觉得呢?

A: 将投资业绩和自己的业务置于另一侧是完全错误的. 例如,如果投资做得好的话,结果就是生意做得不好,或者某项生意不好,因为腾讯将更多精力投入到了投资上. 这是对我们的误解.

一方面,腾讯投资对主营业务的贡献非常直接,例如在游戏领域的投资. 通过这种方式,我们与核心合作伙戏. 另一方面,该投资与腾讯的业务具有非常强的协同作用和相互促进的关系. 这种关系远不像财务报表中赚多少钱那么简单.

问: 但是建立许多合作关系不能仅靠投资来实现.

A: 腾讯的业务部门会自己做很多事情. 我们是Internet +的最大推动者,并与包括地方政府在内的各种合作伙戏,并且不可能在每个游戏上进行投资.

“将考虑投资的战略价值和财务价值”

问: 投资腾讯有哪些困难?

A: 最困难的是您的外部期望特别高. 如果是外部独立基金,内部收益率(IRR)很高. 我不知道有多少人会为您提供投资资金. 但是在腾讯,如果做得好,就会有声音说腾讯的策略被打破了,这种责任太大了.

很难在财务和战略之间取得平衡. 坦白说,赚钱并不难,很难实现平衡.

问: 关于腾讯投资的最大误解是什么?

A: 腾讯的“投资银行业务”. 与外界相比,它背后的一个很大的假设是投资银行业务是非常糟糕的事情. 这是一项非常低端的服务腾讯投资部,需要执行大量工作. 但是,一个好的投资银行并不是那么简单. 真正想要完成一笔交易并不容易,这是技术与艺术的结合.

鲜少有人知道我们在经营世界上最复杂的交易. 例如,对芬兰游戏公司supercell的收购,这是全球第二大技术并购. 在复杂性方面,我和团队花费了一年的时间,并且有一半以上的时间花在了此案上. 我们在实施方面也做了很多创新.

更重要的是,腾讯投资公司不是一家投资银行. 我们如何评估公司,如何建立和赢得信任,这需要对产品有很多了解,并需要文化的认可. 其背后是我们许与业务部门紧密合作. 否则,最好的技术手段和财务手段(所谓的财务技能)就没有用.

问: 您与VC(风险投资)和PE(私募股权投资)有什么区别?

A: 我们是长期投资者. 基金本身不仅是相对长期的,普通基金没有三年或五年的上限,这也意味着我们关注的是被投资公司的长期产品和商业模式的成功,而不仅仅是短期表现.

我最近刚看到一家公司,我很纠结. 这是一家非常早期的公司,我收到了很多的条款单(投资条款协议). 项目本身不能亏钱. 如果从早期基金的角度来看这是一个好项目,那么下一轮将有几倍的增长. 但是在将来,它是否能够吸引足够多的用户并成为对整个社会具有足够影响力和价值的公司,我有很多担忧和担忧.

如果它是外部早期阶段的基金,如果您可以赚钱,您将进入,并且您不会考虑为时已晚的事情. 对我们来说,即使这是A轮的机会,我也必须考虑C轮,D轮甚至更长的时间. 在判断标准方面,如果我们认为它没有为商业社区带来足够的价值,或者如果商业行为非常浮躁和不负责任,即使它非常有利可图,我们也不会投票. 我们选择在运营和文化上更加谨慎和现实的公司,这对我们非常重要.

问: 做出投资决定时,有哪些核心考虑因素?

A: 商业协同和财务回报都受到关注. 一个重要原则是需要创造价值. 它可以是非常直接的业务合并或收购来创造价值,也可以反映投资公司本身的价值,但最终需要创造价值.

某些企业不能产生短期利润和估值上升,但会为我们的业务提供强大的障碍并间接产生价值. 例如,我们已经投资了许多互联网基础. 这些公司的利润不是很高,很难有大的爆发机会,但是对于提高腾讯和整个中国的互联网基础设施功能来说是有价值的. 这纯粹是战略价值. 在战略价值和财务价值之间,我们努力寻求平衡腾讯投资部,并将两者都考虑在内.

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/ruanjian/article-187587-1.html

-

-

马超

谢教授的问题在于

公关快捷键大全+干货+收藏夹

公关快捷键大全+干货+收藏夹 反思网络上的暴风雨视频和音频

反思网络上的暴风雨视频和音频 Le 1 32GB

Le 1 32GB 如果无法安装win10系统声卡驱动程序,该怎么办?无法安装win10声卡的解决方案

如果无法安装win10系统声卡驱动程序,该怎么办?无法安装win10声卡的解决方案

让美猪死他个上千