盐城代账公司说明这项税的关税、征收对象均有所微调,部分市场迎政策利好

电脑杂谈 发布时间:2020-01-15 09:02:30 来源:网络整理

盐城代账公司说明这项税的关税、征收对象均有所微调,部分市场迎政策利好

近期,财政部、国家税务总局起草了《中华人民共和国法(征求意见稿)》,并公开征求看法。

如今,意见征集期过半,对《征求意见稿》的内容也众说纷纭:有显然《征求意见稿》简并税率等制度调整的,也有建议直接废除这一小税种的。

那么,此次《征求意见稿》的颁布反映出了这些信号?

税率、征收对象均有所微调

事实上,立法工作,势在必行。《中共中央关于全面深化改革若干重大难题的决定》提出“落实税收法定原则”,制定法是重要任务之一,且未纳入全国人大常委会和住建部立法工作计划。

“此次的调整主要是将《暂行条例》上升为法律,在基本保持现行税制框架跟税负水平总体不变的前提下,通过适当降低税率,达到减并税率、易于执行的目的。”北京国家会计学院财税制度与应用研究所所长李旭红表示。

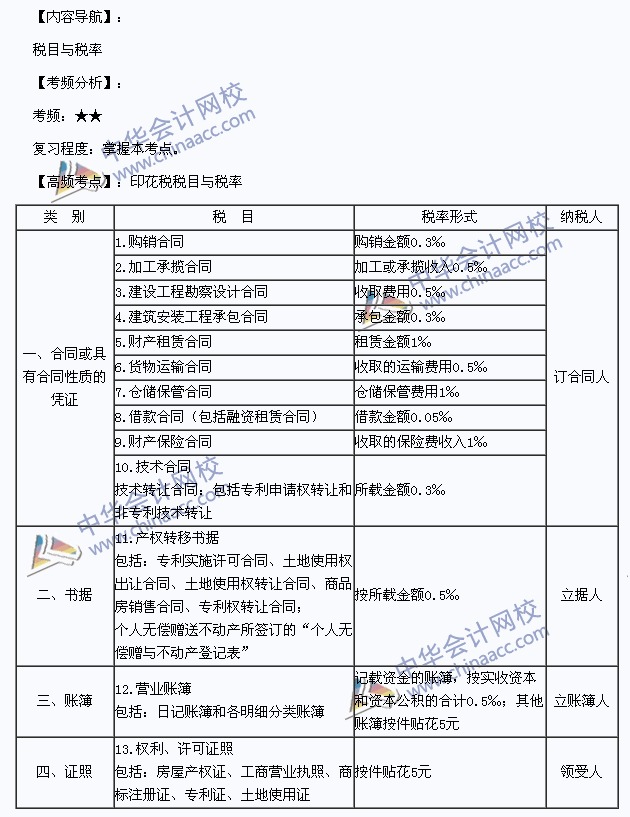

此次《征求意见稿》除对少个别税目的税种适当调整外,基本保持了现行税率水平。根据应税凭证的性质,分别实施比例税率以及定额税率。其中,应税协议按不同类型,税率分别为协议列明价款以及报酬的万分之三、万分之零点五和千分之一;应税产权转移书据关税为支付款项的万分之五;应税权利、许可证照税率为每件五元;应税营业账簿税率为实收资本(股本)、资本公积合计总额的万分之二点五;证券交易税率为成交总额的千分之一。

在中央财经大学财政税务学院院长白彦锋看来,此次《征求意见稿》将关税兼并、下调,有助于降低经济运行成本、进一步改进行业营商环境。

“将《暂行条例》中原加工承揽合同、建设工程勘察设计合同、货物装卸合同的适用税额由万分之五降为万分之三,降低了建造、加工、工程勘察及运输业的税负,有利于这些产业推行经营业务。”李旭红进一步探讨说。

不仅是税率,征税对象也是所扩为。与《暂行条例》及相关条例保持一致,《征求意见稿》规定,的课税对象为书面方式的协议、产权转移书据、营业账簿和权利、许可证照,以及上市交易或者挂牌出售的公司股票和以股票为基础发行的存托凭证。

李旭红认为,把存托凭证纳入征税对象,主要考虑到其性质是以股票为基础发行的,因此将其列入证券交易的免征范围,有利于税收公平。

六大情形免税

在《征求意见稿》中,对6种情形进行征收或减征。税收免除主要是基于一些特定的群体及制度目标。具体包含:农民、农民合作社等签订的林业生产资料买卖协议和渔业保险合同,无息或者补助借款协议、国际金融组织向我国提供优惠借贷订立的欠款合同,为支持公共事业发展签订的产权转移书据等。

在被问及为何对上述6种情形减免时,天津商业大学会计学院副院长励贺林告诉记者,一是为减少重复征税,对应税凭证的副本以及抄本免税;二是为支持农业发展,对村民、农民合作社、农村集体经济组织、村民委员会购买农业生产资料或者经销自产农产品订立的买卖协议和农业保险合同免税;三是为支持特定主体融资,对无息或者补助借款协议、国际金融组织向我国提供优惠借贷订立的欠款合同、金融机构与小型微型企业订立的贷款协议免税;四是为支持公共事业发展,对财产所有权人将财产赠予政府、学校、社会福利机构签订的产权转移书据免税;五是为支持国防建设,对部队、武警部队订立、领受的应税凭证免税;六是为减少个人住房负担,对出售、租赁住房订立的应税凭证,免征个人必须缴交的。

“这6种免税情形是国家针对特定纳税人(如农民、军队)、特定纳税对象(如农产品买卖协议、租赁住房应税凭证)给予的优惠待遇,目的是支持我国农业、公共事业的演进和国防建设,减轻特定主体的融资费用和减少个人住房负担,体现了我国税制的灵活性和适用性。”励贺林进一步解释说。

或将长期存在

据悉,1992年国家统一要求对沪深两市证券交易征收,经过多次制度调整,目前证券交易按1‰的税种对出让方征收。从1988年至2017年,全国总计征收21450亿元,年均增速19.1%会计代帐公司 税率,其中2017年征收2206亿元。

那么,在减税降负的大背景下,能否被取消呢?

在励贺林看来,减税是一项复杂的系统性工程会计代帐公司 税率,要考量的动因很多,需要用战略眼光进行大量决策,而不是简单、武断地探讨的“去”还是“留”。

李旭红分析说:“对于‘去’‘留’的讨论主要因为其主体税收总额来源在于证券交易,而其它税目虽然多个,但税收贡献度不高,并且按照协议、书据来进行征税具有一定的操作难度。”

目前,立法是带有一定含义的。一方面其传达贯彻了税收法定原则,增强科学性、稳定性和权威性,有利于构建适应社会主义市场经济需要的现代税收政策,有利于深化改革开放和推进国家治理体系和治理能力现代化。

另一方面,从操作层面上看,在经济社会的交易行为中是少不了订立协议的,的存在是与法制社会相匹配的。证券交易可以作为将来调控资本行业的一项有效工具。

白彦锋也觉得,简单取消这一税收,势必会加强我国税制运行风险。现代税制应该具备多税种、多层次复合税制的特点。完善的现代税制既需要等主体税种的“参天树木”,也必须这样的“地皮菜”,这样才是现代税制的“健康生态”。

“征求意见稿也对关系民生和民营经济、小微企业的注资等工程进行了减免,对民众和微观经济主体的运行影响较小,因此需要加以完善而非简单取消。”白彦锋表示。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/ruanjian/article-136937-1.html

求聚生网管破解版或者电脑监控专家的破解版

求聚生网管破解版或者电脑监控专家的破解版 摄影创作的构图

摄影创作的构图 解决方法:计算机系统维修妙招-不再担心重新安装

解决方法:计算机系统维修妙招-不再担心重新安装 动态桌面背景软件 flash怎么才能设为电脑桌面

动态桌面背景软件 flash怎么才能设为电脑桌面

大家说对吧