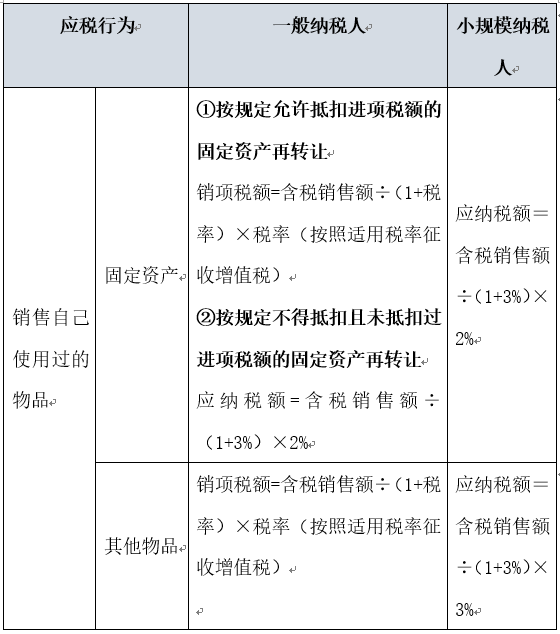

固定资产清理账务处理 税务会计的建立以税务会计从财务(6)

电脑杂谈 发布时间:2018-11-07 00:06:37 来源:网络整理尽管税法和会计准则都正面列举了关联关系的种类,但税法、公司法和会计准则对关联关系的认定并不完全相同,税法认定关联方的范围,比公司法和会计学科更广,在列举方面更为细化。

二是在权责发生制原则上,会计以权责发生制为基础,而税法权责发生制以收付实现制的结合或者是修正的收付实现制为基础。而税法之所以有条件地接受权责发生制,是将税收保全、收入均衡、便利征管、乃至反避税置于其上。

三是对于;实质重于形式原则”和;谨慎性原则”,财务会计比较侧重收入的实质性实现。近年来从会计制度改革的进程可以看出会计处理越来越注重谨慎性原则的运用,并且会计制度对会计人员职业判断能力的要求也有所提高。而税法在收入确认上会尽量减少不确定性、选择性和主观判断的运用,因为税法对任何涉税事项的确认、计量都必须有明确的法律依据,必须有据可依,不能估计,因此税法一般是不承认实质重于形式原则的。同时国家税收不会去承担纳税人的经营风险。如果税法上认可谨慎性原则,必将减少或滞后企业应缴税款,这无异于让替企业承担风险。

二、微观上的联系与差异

关于税收与会计在微观层面上的密切联系,学界已有深入的研究(冯淑萍,1999;曲晓辉,2003;魏长升等,2003)。税收主要包括流转税和所得税两大块,而财务会计与税务会计最大的差异就在于收入与费用的确认及其确认时间的问题。

1、流转税的处理与财务会计准则的差异

15、 是以纳税人实交的、消费税、税额为计税依据,分别与三个税同时交纳的一种税。

国内、消费税和三项流转税共完成19909亿元,增长20.2%,占税收收入的比重为52.9%,比上年下降0.8个百分点。

内容简介:《教你当税务会计(实战版)》以完全仿真的资料为基础,按照实际工作中的业务流程和操作步骤,介绍了与税收核算有关的会计业务的处理过程,具体内容包括税务登记、领购、变更税务登记、注销税务登记,以及、消费税、、企业所得税、个...。

城市维护建设税,以纳税人应缴纳的、消费税、为计税依据,分别与、消费税、同时缴纳。

例如:甲企业以自己生产的A产品100件(账面价值100元/件、公允价150元/件)换入乙企业的B产品。甲企业换入乙企业的B产品用于对外销售。甲乙双方率为17%,假设交易不具备商业实质,则会计上应采用成本计量的模式。

当业务发生时,甲企业账务处理:

借:产成品---B10000

应缴税费---应缴(进项税额)2550

贷:产成品---A10000

应交税费----应交(销项税额)2550

财务会计新准则中对以存货进行的非货币性资产交易事项,当交易不具备商业实质或公允价值不能可靠计量的情况下,采用成本计量模式。此例中,换出存货不作为营业收入出来。而税法规定,以存货换入资产,换出的存货须按全额确认收入,并计算缴纳的。所以财务会计与税法在收入确认方面存在差异,由于是按月计算缴纳,所以在确认时间方面两者也不同,类似的例子还有很多,如税法中有很多将自产或委托加工的货物用于非应税项目要视同销售等。

2、所得税处理在财务会计与税务会计中的差异

在税务会计中应纳所得额的计算是在财务会计利润的基础上进行调整所得,两者之间存在着比较大的差异,主要是收入的确认和费用的扣除的差异。

本文在此列举一些比较重要的差异予以说明。一是利息收入,新《企业所得税法》规定投资国债的利息收入为免税收入,可以从收入总额中扣除,而财务会计新准则中对于所有的利息收入都一视同仁,计入利润总额中。二是捐赠支出,捐赠支出在财务会计核算时,不分公益、救济性捐赠和非公益、救济性捐赠,一律在;营业外支出”科目核算。而新《企业所得税法》第九条规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。三是借款费用,财务会计准则中将借款费用分为可资本化和费用化两部分,资本化条件的资产,是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产或在固定资产改建过程发生的可使原固定资产的经济效益得到显著提高的资本性支出。而所得税法中规定企业为购置、建造固定资产、无形资产和经12个月以上的建造才能到达预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应当作为资本性支出计入有关资产的成本,其他的都予以费用化。四是业务招待费、广告宣传费,会计准则将其全部确认为费用作为利润的扣除项,而新《企业所得税法》规定;企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。”;企业发生的符合条件的和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。”五是研发费用,会计准则将研发项目分为研究阶段和开发阶段,研究阶段全部支出费用化;开发阶段只有在满足非常严格的条件时才能资本化。而税法规定对当年发生的研发费用除可以税前全额扣除外,还可加扣当年研发费用的50%。六是资产减值,会计准则中在期末所有资产都必须进行减值测试,一旦发融资产的公允价值变动税法中也不予承认。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/jisuanjixue/article-89982-6.html

-

-

吕莎

-

-

王迎宵

这回得一起收拾美狗们

-

刘珂

智能手机的硬件组成和

智能手机的硬件组成和 coin jackson_jackson美元_,Hello Venus

coin jackson_jackson美元_,Hello Venus C语言程序库管理系统C语言设计快递管理系统

C语言程序库管理系统C语言设计快递管理系统 华为畅享9和华为畅享7Plus对比测评 想买手机的都来看看

华为畅享9和华为畅享7Plus对比测评 想买手机的都来看看

ear见面会#演好戏