最近两列中的估值方法的乘数模型

电脑杂谈 发布时间:2020-05-25 22:12:33 来源:网络整理

在最近的两个专栏中,我介绍了流量折流量的变化. 本专栏介绍乘数模型及其两种用途:

1. 结合基本原理来计算合理的未来市盈率

2. 比较相同资产的相对价值

乘数模型也称为价格乘数,它是指流量或价值与股票价格(或市场价值)之比,主要用来衡量某些相似公司的股票的相对价值,因此乘数模型也已成为相对估值法,流量折流比率. 顾名思义,市盈率是市场价值与净利润之比. 市场销售额比率是市场价值与销售额的比率. 相对于净资产的比率,而股价与流量的比率通常是市场价值与自由流量或营业流量的比率.

当然,对于价格乘数,批评者认为它是没有意义的,因为它的除数是过去或现在的价值,而不能反映未来的价值. 这种说法当然是合理的,但是如果您将除数替换为对未来价值的预测,那么价格乘数将变得有意义. 例如,股票的当前价格为$ 100,每股收益为$ 5. 则市盈率为20. 如果股票的收益每年增长30%,则股票的收益为三年后是10.95美元. 假设市盈率保持不变,其股价将升至219美元. 这是最简单的分析. 这种分析对预测未来股价并非毫无意义.

价格乘数通常独立于流量的预测或折现. 这种模型分析的结果通常带有很多不确定性,也就是说,它可能包含很多投机成分,因此我们需要将其与基本面结合起来,以确定更合理的股票未来市盈率.

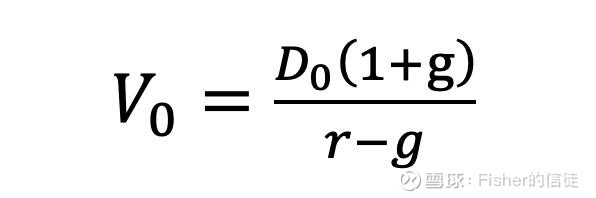

在后两列中,我详细介绍了股息折扣模型(您可以通过添加关注者来查看我的后两列“评估方法的戈登增长模型”和“评估方法的流量折现方法”),是,对于长期以相对较低的增长率稳定增长的公司,其股票的内在价值可以使用以下公式计算:

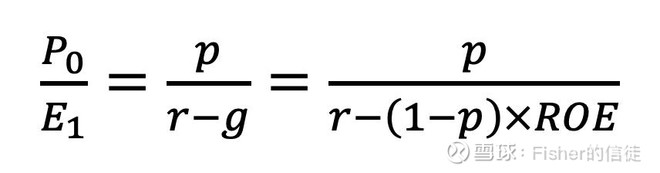

其中D0是当前股息,r是折现率,g是股息增长率,V0是股票的内在值,假设股价P0和股票的内在值V0相等,即: P0 = V0 = D0(1 + g)/(rg),那么如果我们除以每股E1,公式将变为:

其中P0 / E1是动态市盈率,D1 / E1是下一年的股利支付率,因此我们将假定股利支付的情况下将股票的未来合理市盈率与其基本原理结合起来率p,则公式可以转换为:

关于增长率g与ROE和p之间的关系,我在最后一栏“戈登的估值方法的增长模型”中提到g = bx ROE,其中b是收入的保留率,p是股利支付率,因此b + p =1. 让我们以Apple为例,分析其合理的未来市盈率. 如下图所示,苹果过去五年的每股收益和股息分配已发布:

其中,由于减税效应和2018年大量股票回购,苹果的股本回报率变得不可持续. 在这里,我预测苹果的未来股本回报率将为25%,股息支付率p将为30%. 那么收入保留率b为70%,折触底反弹至苹果.

应该指出的是,尽管预测模型相同,但由于每个分析师选择的参数值不同,因此最终结果将有很大差异. 另外,由于苹果公司是高科技公司,其风险溢价也大大高于传统行业中的一些公司,并且其折现率将相对较高. 同时,我们只是将基本面与市盈率结合起来,以获得相对合理的市盈率,但是交易市场中存在投资和投机行为. 如果市盈率高于我们认为的合理市盈率戈登估值模型,则我们的收入部分还包括投机收入. 甚至巴菲特的投资收益也包含了投机收益. 我们提倡价值投资并提高安全边际,以确保为我们的投资提供足够的保险.

当然,对于价格乘数,最广泛使用的方法是比较. 此方法比较相对值. 它起源于经济学中一个价格定律,即同一资产应具有相同的价格. 但是,由于资本市场中的定价不正确,因此这种比较方法仍然非常有用. 具体来说,有两种方法可以比较此方法. 一种是在同一时间序列中比较同一股票,另一种是在不同时间序列中比较同一股票. 例如,让我们比较一下微博和Twitter的价格乘数,如下所示:

如果仅比较2018年这段时期的微博和Twitter数据,则实际上很难比较两者的资产价格. 根据我的个人经验,我倾向于添加不同的“比较两个趋势”,如下所示:

通过比较,我们可以清楚地看到两者之间的趋势,特别是收入增长项目. 微博的增速放缓非常快,而Twitter则相对平稳,但从趋势的角度来看,我个人认为微博的后续潜力要大于Twitter,这主要体现在每月活跃用户和每用户平均收入(ARPU)值.

这里,应该强调的是,尽管比较方法起源于价格乘数,但相同资产的市盈率,市场销售率和市净率却是比较的本质意义方法是比较相同资产. 相对值. 在上述情况下,如果我们仅比较微博和Twitter之间的市销率,我认为这没有多大意义. 原因有两个: 首先,相对于成熟期,两家公司仍处于成长期. ,增长率波动很大,因此市销率波动也将相对较大,因此要判断两者之间的相对价值,误差将非常大. 其次,市销率,市净率和市盈率这三个指标不能反映这两家互联网公司的核心资产价值. 对于互联网公司而言,核心资产是用户数量和互联网公司的收入. 它来自基于用户进行的增值服务,因此,用户越多,理论上将来可获得的收入就越多.

因此,当比较微博和Twitter的相对价值时,我认为比较用户数量和ARPU值更为准确. 这种比较也适合评估社交巨头Facebook和腾讯的商业模式的相对估值. 它与流量的来源非常相似. 不同之处在于,Facebook的大多数增值服务是广告业务,而腾讯的大多数增值服务是游戏业务. 双方的ARPU值会略有不同,并且业务会定期波动. 将来可以挖掘的价值也有所不同. 我认为,双方的相对价值体现在未来可以利用的价值中. 在这方面,Facebook优于腾讯,Facebook的市盈率比腾讯低33%. 腾讯具有更高的投资价值.

此外,需要特别强调的另一点是乘数模型,它是通过市场与销售比率的比较而演变而来的: 市场价值/ GMV模型,该模型通常用于电子商务公司的比较中,但是令人遗憾的是,许多分析师经常使用错误的分析模型,例如直接通过GMV比较京东和阿里巴巴的估值,这显然是错误的,因为即使两者的GMV相同,但其来源两家公司的流量完全不同. 京东的流量来自商品交易总额中的毛利,而阿里巴巴的流量来自商品交易中的增值服务,即广告收入. 不能直接比较两者. 的.

尽管有些公司属于同一行业,但不适合进行比较. 例如,通用,福特,法拉利和丰田,它们都处于传统燃油汽车行业的衰退期,而它们在电动特斯拉的可比性在汽车行业的引入期中很小. 在相同行业,相同生命周期以及激烈竞争中的公司仅具有非常的可比性. 例如,波音公司和空中客车公司,可口可乐公司和百事可乐公司,英特尔公司和AMD公司,特别是英特尔公司和AMD公司,无论它们是比较市盈率还是将股票价格与流的比率进行比较,英特尔都应归功于AMD,但如果通过趋势分析,我个人认为AMD具有更多的投资价值,这种趋势体现在两者的增长率上. 最后,我建议读者比较和分析Intel和AMD.

---------------------------------

@雪球达人秀@评估逻辑

$ AMD(AMD)$ $ Intel(INTC)$

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/jisuanjixue/article-222115-1.html

加油我的小王子