戈登的估值方法的增长模型在上一篇文章“估值方法的流量折现方法”中

电脑杂谈 发布时间:2020-04-24 20:16:56 来源:网络整理

在上一篇文章“用于评估方法的流量折流不适用' target='_blank'>自由流量折现方法(DCF)的两个模型以及它们的一些缺点,因为它们的局限性在前一篇文章的篇幅中,本文将重点介绍这两种模型与增长之间的关系.

在使用流量折流量如何增长. 以及如何随着时间变化. 关于r的选择,尽管上面给出了一个固定的公式: r =无风险收益率+风险溢价=无风险利率+风险价值系数x标准差率;这只是学术界给出的公式,但是r确实很难确定,因此我们可以在另一个表达式中写出r,以使每个人都更容易理解,即: r =无风险收益率+βx.

(股本风险溢价+行业风险溢价+规模风险溢价+公司特定的风险溢价);每个风险溢价在不同阶段都不同,例如行业风险溢价,如果公司处于行业的引入期,则风险溢价很高,并且当行业成熟时,行业风险溢价将降低. 例如,与燃油汽车制造商福特和丰田相比,电动汽车制造商特斯拉在行业中处于不同的生命周期阶段. 行业风险溢价差异很大,规模风险溢价相同. 例如,英特尔和AMD都属于计算机处理器制造业,由于市场规模不同,英特尔和AMD的规模风险溢价也不同. 例如,垄断全球办公业务的微软和不垄断全球智能手机市场的苹果,具有不同的公司特定风险溢价.

相对于r很难确定,股息或自由流的增长及其变化也很难确定. 对于这个问题,戈登早在1960年代就建立了戈登增长模型(固定增长模型),并且一直沿用到今天,该模型的核心是简化增长过程,假设股息或自由流以固定速率增长. 因此,该模型具有一定的局限性. 它要求股票对商业周期不敏感,或者处于行业的成熟期. 从本质上讲,它可以连续稳定地输出流量(关于商业周期敏感性和行业生命周期如何影响公司的信息,您可以参考我之前写的两篇文章,《公司分析的商业分析敏感性》和《价值中的行业属性》投资”.

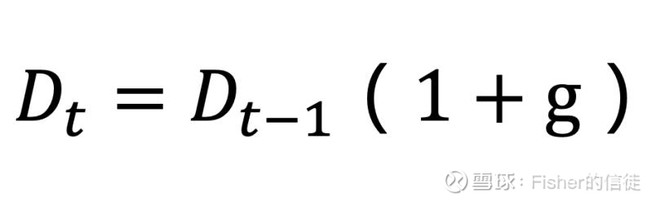

假设股票的未来股息将以固定速度增长,即可以用戈登增长模型表示戈登模型 股利,其表达公式为:

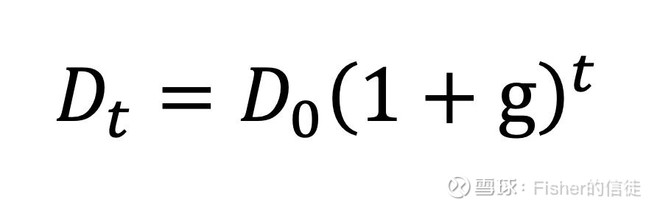

其中D是股利,t是第t个投资周期,g是增长率,计算公式为: g = b X ROE,我之前介绍的ROE,即净资产收益率, b为收益留存率,计算公式为: b =(净利润红利)/净利润;假设D0为当前股息,则第t个投资周期后的股息为:

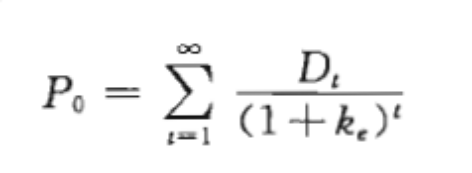

假设折流量折现方法”中的股利折现公式,表达式为:

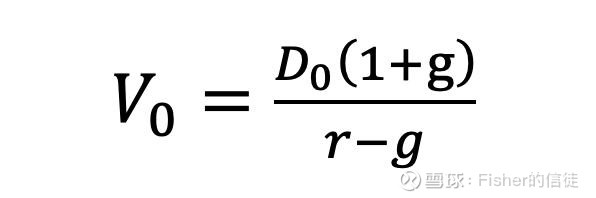

股票股息一直以固定的增长率增长,因此可以将股息折的表达,即:

假设自来水公司目前的股利D0 = 0.80元,其长期增长率与国内GDP增长率一致,为6.5%,长期政府债券收益率为3.5%,风险溢价为6 %,且β系数为0.9,则折现率r = 3.5%+ 0.9x6%= 8.9%,则自来水公司股票的内在价值为:

V0 = 0.80X(1 + 6.5%)/(8.9%-6.5%)= 35.5元,这里我们要强调的是,选择该模型来计算自来水公司股票内在价值的原因这是因为该自来水公司基本上不受经济周期的影响,其增长率也没有明显波动. 它仅与GDP增长率呈正相关,因此特别适合于计算模型的内在价值.

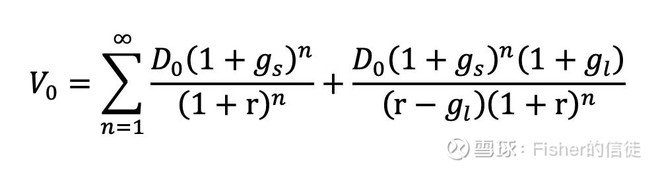

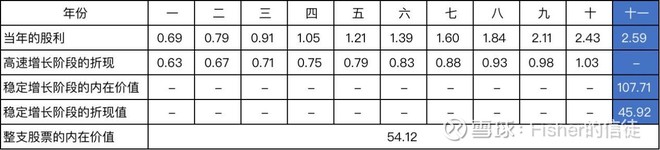

一些公司的增长率与该自来水公司明显不同. 例如,一家天然气公司,其增长率分为两个阶段,即高速增长阶段,稳定增长阶段,例如许多新社区的开始. 铺设新的天然气管道逐渐取代了原来的瓶装液化加油站. 这家天然气公司正处于快速成长阶段. 年增长率为15%. 预计该增长率可以保持10年. 天然气管道改造完成后,天然气公司的增长率已成为一个相对稳定的低速增长. 其增长率与当地GDP增长率6.5%高度一致. 假设其折现率r与上述自来水公司相同,则为8.9%. 现阶段,股利为0.6元,那么该天然气公司股票的内在价值如何计算?此时,我们需要将股票分为两个阶段进行折价,即采用两阶段折价法进行折现. 第一阶段是15%的高速增长期折扣,第二阶段是进入稳定期之后. 折扣公式计算如下:

其中,gs高速增长阶段的增长率和gl稳定阶段的增长率,则上述天然气公司股票内在价值的计算过程如下表所示:

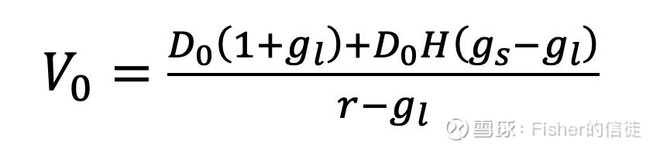

此两阶段股利折现方法也有一个模型-H模型,该模型在开始时也假定较高且固定的增长率,然后输入较低且固定的增长率,计算公式如下: <

其中2H是高速增长阶段的周期,H是高速增长周期的一半,其他参数的含义与上述相同,则使用该公式计算股票的内在价值以上天然气公司: V0 = [0.6X(1 + 6.5%)+ 0.6X5X(15%-6.5%)] /(8.9%-6.5%)= 37.25元,可以看到两种模型非常不同,因此H模型也被视为近似模型,通常用于快速计算.

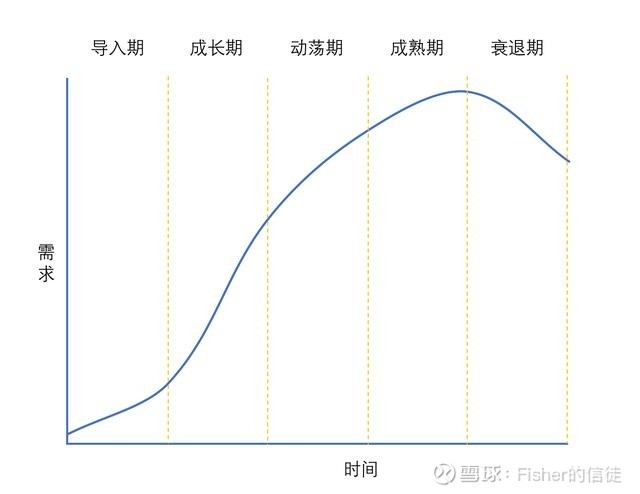

除了两个阶段的增长外,现实世界中的公司通常会显示一个三个阶段的增长情况,即经历高速增长期,然后进入中速增长期,然后进入从行业生命周期来看,处于低速增长时期,鉴于此,三个增长时期对应于: 增长时期,动荡时期和成熟时期,如下图所示:

通常来说,处于导入期和成长期的公司不会支付股息,例如特斯拉,Uber,Lyft,微博,Twitter,阿里巴巴等. 我们流量折流量为F0,则三阶段自由流量折现法的计算公式总结如下:

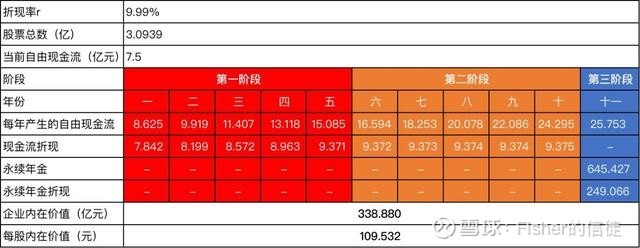

其中,我们将第三阶段的增长视为永久年金. 这个公式看起来有点复杂且难以理解. 下面我们以具体案例为例进行说明,例如著名分析家牛纽打算生产一种家具商以评估其内在价值,他已经完成了以下工作:

公司目前的自由流为7.5亿元,

外部股票数量为30939百万,

无风险利率为5.04%,风险溢价为5.5%,权益贝塔系数为0.90,

据估计,第十一阶段自由流的增长率将为15%(第1至5年),而第二阶段的自由流的增长率将为10%(第6至10年). 一年以后增长率为6%.

现在,让我们帮助纽乌(Niu Wow)计算公司股票的内在价值. 下表显示了计算过程:

最终,我们发流的增长率将归因于主要游戏业务. 波动表明波动很大,但是最终增长率会随着用户数量的饱和而减慢.

同时,一些行业具有很强的周期性,例如Nvidia,Micron和Broadcom. 不适合使用戈登的增长模型+流量折流量增长率为500%,并且未来五年的增长率一直从200%下降到大约10%,正如许多分析师所认为的那样,由于苹果的新产品iPhone在市场上取得了巨大的成功,其自由流增长率将稳定在10%左右,并且增长率将从10%再次提高到80%.

巧合的是,亚马逊和微软的自由流量增长率也在各自的新业务-云计算服务之后快速增长,而IBM是由这两家公司的云计算服务的快速增长引起的. 他自己的数据中心业务急剧下降,自由流的增长也急剧下降,这使巴菲特出乎意料. 同时,云计算业务的兴起也使英特尔摆脱了周期性影响. 当由于行业周期的影响而导致半导体行业的整体增长率急剧下降时,由于云计算市场的强劲需求,英特尔表现出了快速的增长. 有时,即使两个业务模型和产品形式以及它们属于同一家公司,由于增长率不同,所显示的内在价值也有很大差异,例如新浪微博和推特. 因此,在对公司进行估值时,必须首先分析公司的内部因素,然后选择合适的估值模型对其进行评估. 在下面的专栏中,我还将陆续介绍其他估值方法和模型.

--------------------------

@雪球达人秀@评估逻辑

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/jisuanjixue/article-187533-1.html

可靠性工程基础理论(1)

可靠性工程基础理论(1) “神威”超算 登顶全球

“神威”超算 登顶全球 win7系统电脑中病毒后需要做的五件事

win7系统电脑中病毒后需要做的五件事 台式计算机不响应电源按钮

台式计算机不响应电源按钮

后来震撼到我了