优酷高管对财务报告进行解释: 与土豆网合并后,该品牌保持独立

电脑杂谈 发布时间:2020-03-20 21:34:51 来源:网络整理

优酷首席财务官刘德乐: 两家公司将在内容,技术,资源和市场营销的背景下进行整合. 营销效率将大大提高,因为我们面对机构的议价能力将大大提高. 在前端用户和客户方面,我们将维持两个不同的品牌和两个不同的团队. 我们的客户将从两家公司获得更多成本,以推动我们的预算分配向前发展. 差异化的品牌和平台定位还将为品牌广告商提供两个不同的受众.

土豆网首席执行官王伟(微博): 就用户而言,两家公司都有非常忠诚的用户群. 因此,两个平台的集成将为广告商和内容产品带来更广泛的用户基础.

Barclays Capital Analyst: 广告商会犹豫是否要向两家公司做广告并转向其他公司?

优酷首席执行官顾永久: 鉴于两家公司拥有不同的品牌和广告商,因此他们出售的广告解决方案也存在差异,并且他们区分了受众和内容. 我们认为有可能在Into广告市场中获得最大份额.

巴克莱资本分析师: 两家公司的合并是否需要中国政府的批准?这项交易是否可能由于涉嫌垄断而中止了?

优酷首席财务官刘德乐: 两家公司的总收入不足以触发中国政府的反托拉斯红线. 因此,合并不涉及反托拉斯问题.

优酷首席执行官顾永轩: 我们坚信这项交易可以按计划完成. 两家公司的董事会已批准该交易,并认为该交易符合双方股东的长远利益.

巴克莱资本分析师: 与优酷此前的业绩预测时间表相比,合并后的公司何时才能获利?

优酷首席执行官顾永正: 我们认为,收入和流量规模的增长不仅将使整个行业受益,还将使优酷土豆受益. 作为一家上市公司,我们对获利时间不予置评.

未来资本分析师: 当前的收购溢价是否合理?为什么两家公司此时选择合并?

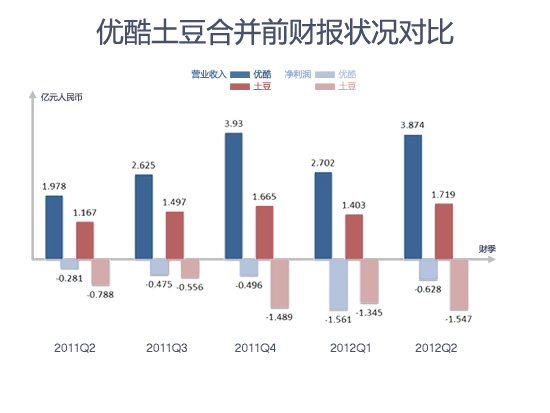

优酷首席执行官顾永轩: 基于两家公司的收入和用户贡献率,我们认为这是公平的交易. 优酷将拥有新公司71.5%的股份,土豆网将拥有28.5%的股份. 该比例对应于新公司中两家公司的比例,包括用户花费的时间长度,每日独立用户访问的次数以及收入. 根据艾瑞咨询(iResearch)报告和该公司的财务报告,优酷的日立用户数是土豆的1.6倍,用户花费的时间是土豆的2.4至2.5倍,收入是土豆的1.7倍. 马铃薯作为独立公司的长期价值与合并公司的一部分不同.

顾永久: 将来,土豆的长期价值将不同于独立公司的价值. 作为合并公司的一部分,土豆的流量和收入将充分受益于合并公司的规模效应. 由于交易量少和缺乏优酷的财报,土豆的内在价值以前没有得到充分实现. 双方合并后,土豆的内在价值将得到充分释放. 此来看,媒体和内容分发的利润表现与规模,市场份额和经营范围密切相关. 两家公司的合并将扩大我们的规模,份额和业务范围,并将不可避免地促进我们的长期发展并实现未来的成功运营.

野村证券分析师: 为什么选择现在交易?

顾永玉: 关于交易的时间,优酷网和土豆网已经讨论了一段时间的合并,但现在他们已经达成协议.

美林(Merrill Lynch)分析师Eddie Liang: 合并之后,您如何独立运营这两个不同的品牌?您之前提到过,两方可能共享更多的内容和技术,这可能导致两方之间的内容和技术相似. 那么,您如何吸引不同的用户呢?

顾永权: 关于品牌定位,合并将是两个独立的网站和两个独立的品牌,这将吸引不同的用户群体. 尤其是在原创内容方面,两个网站的重点不同,今后我们将继续朝这个不同的方向发展. 尽管我们共享内容,但在网站首页和网站渠道上的内容交付方面,两个网站的团队还根据不同的目标用户和定位选择内容. 不论内容推荐和原始内容如何,随着合并的完成以及由于定位和用户群体的不同,未来两个站点之间的区别将更加明显,以便充分利用合并带来的收益

王伟: 如前所述,土豆网拥有自己的忠实用户群. 在这些用户看来,土豆网与其他视频网站提供的内容不同,并且有明显的区别. 尽管双方共享一些付费内容,但内容的这一部分虽然会带来很多流量,但只占一小部分. 当用户访问土豆网和优酷网时,他们中的许希望访问两个网站的不同原始内容和用户生成的内容. 将来,这种区别将更加明显,而不是缩小.

顾永玉: 就内容而言,两个网站的内容采购策略也有很大不同. 我们建议根据不同的模型和其他因素购买不同的内容. 将来,我们将继续鼓励这种内容购买模式,以更好地满足用户和广告商的需求. 当他们看到这些内容针对不同年龄优酷的财报,性别和地区的用户时,这还将促进公司制定不同的营销计划,增强广告商的信心,帮助他们建立品牌和规模,并帮助我们挖掘广告的潜力我们的广告业务.

首席财务官: 根据相关数据,双方日常独立用户访问的重叠率约为30%,因此合并对双方是高度互补的.

德意志银行分析师Alex Yao: 就未来战略而言,合并后的公司拥有业内最强的资产实力. 您会选择更积极地竞标内容以挤压竞争对手,还是会使用比例效应促进更合理的内容策略?此外,合并后的公司如何与业内其他竞争对手区分开来并实现自己的差异化经营?

顾永权: 从战略角度看,合并交易通常会导致更为合理的产业结构. 我们还在内容领域方面持有这种观点. 我们始终重视投资回报率,这适用于所有类型的内容购买. 合并完成后,我们的价格谈判能力得到增强,并且具有很大的灵活性,可以使整个行业更加理性.

我们已经是中国视频领域的第一和第二网站. 合并带来了显着的规模效应和内容预算实力. 我已经多次提到视频行业是一个追求规模的行业. 最大的用户群为我们带来了最大的商业化能力以及最大的内容和技术再投资能力,从而进一步改善了我们的用户体验,从而获得了更大的忠实用户.

这两个网站已经存在很长时间了,它们拥有庞大而忠实的有机用户群和其他流量来源. 这给了我们明显优于其他竞争对手的优势. 因此,我们的差异不仅在于规模,而且在于视频领域的两个最强品牌,这将使我们在规模,品牌,用户基础和不同定位方面比竞争对手更强大.

麦格理分析师邵炯: 您能否为公司今明两年的并购交易节省成本?在内容共享方面,您在内容许可方面,尤其是在独家许可内容方面是否与内容提供商有问题?

刘德乐: 就节省成本而言,我们已经意识到,合并交易将在未来12至18个月内节省大量成本. 就绝对价值而言,我们预计此次合并交易每年将节省5000万至6000万美元的成本. 在收入方面,还将产生显着的协同效应. 在内容共享方面,由于双方仅共享具有专有许可权的内容,因此不会出现任何涉及侵权的问题.

邵炯: 我的第二个问题与可变利益实体(VIE)的结构有关. 合并交易是否会影响双方的VIE结构?

刘德乐: 合并后,双方的收入规模还没有达到导致政府审查交易的水平. 合并是在公司一级进行的,所有子公司都保持了当前的结构.

Oppenheimer分析师Andy Yang: 这两个网站的用户组有什么区别?将来如何区分它?

顾永权: 这两个网站的界面,用户组成,内容推荐,原始内容等有所不同. 我们将确保两个网站的内容和品牌解决方案针对不同的用户组,就像媒体组织的内容形式不同,快速发展的消费品公司具有不同的品牌一样,现在我们可以在合并后真正提高差异化

王伟: 此外,土豆网在用户生成的内容上具有强大的用户忠诚度. 两家网站合并后,我们基本上代表了中国视频领域中大多数用户生成的内容库. . 我们之间存在明显差异,可以形成明显的互补效应.

Andy Yang: 公司未来的移动平台战略是什么?

顾永宇: 就移动平台业务而言,这两个网站也非常互补. 土豆网与运营商和服务提供商的合作更多,而优酷则专注于与设备制造商和应用程序开发商的合作. 这种互补效应将带来不同的业务关系和不同的产品技术能力,我们可以很好地分享它们.

未来资产分析师温天立: 两家公司合并后内容购买活动会改变吗?

顾永权: 关于总内容预算,合并预算将反映规模效应,这些效应将传递到整个用户群,这将增加我们的内容库存,流量和收入. 将来,通过合并内容预算,我们将拥有完整的内容集,无论是内容,原始内容还是用户生成的内容,我们都将拥有更全面的内容. 关于与电视台和节目制作公司的合作,合并的规模和范围使我们拥有了独特的地位,并成为了强有力的合作伙伴. 如果您看一下合并后的公司,就用户花费的时间而言,我们是中国第二大视频网站. 就独特的用户访问量而言,我们在中国排名第三或第四. 这使我们不仅在分销和营销方面拥有最大的预算,而且拥有庞大的用户群. 对于电视台,制作公司或名人,他们可以观看我们的视频和娱乐内容,并与我们建立合作伙伴关系.

温天立: 您在视频行业的增长率超过了行业增长率. 明年是合并后的第一个完整年度. 合并后公司的增长率是否会超过两家独立运营公司的平均增长率?明年它将获得更大的市场份额吗?是什么原因?

顾永玉: 总的来说,我们始终如一的战略是增长速度超过行业水平,我们的年增长率继续超过市场增长水平. 随着规模的扩大和丰富的用户内容,我们的增长将继续超过市场水平. 价格策略是确保收入规模与广告客户之间发展关系的另一个机会. 同时,我们还有更多的价格杠杆措施.

T. H. Capital分析师侯天: 两家公司的广告客户相似,其中许多是快速消费品和汽车行业的客户. 公司将来合并后,有多少广告客户会重叠?您是否打算离开当前行业并进入其他行业?什么是广告策略?

顾永玉: 我们的广告商可以根据不同的标准分为不同的类别. 就国际广告商而言,优酷和土豆网仍然是两个主要的广告平台,因为这些广告商对独立用户访问的规模最感兴趣,而就品牌和影响力而言,优酷和土豆网是两个最重要的平台. 我们的一些广告客户是相同的,但是随着两个网站的进一步差异化,我们对未来充满乐观,并相信未来会增长更多,并且广告客户的反馈也非常积极. 至于国内广告商,这两个网站之间没有太多重叠.

侯田: 关于商业模式,我认为即使您合并,也仍然会面临困境. 尽管合并后的议价能力有所增强,但该公司仍不敢大幅度降低内容成本,因为这将导致更多竞争对手进入视频领域. 公司在这方面的策略是什么?

顾永权: 实际上,内容的价格在过去六个月中一直在合理化. 2011年,随着新网站进入市场,我们看到了不合理的内容价格竞标. 但是,根据这些网站的财务分析,内容价格上涨的趋势正在放缓. 我们看到,即使是受欢迎的戏剧的价格也正在迅速向合理化发展.

Pacific Crest分析师: 在未来一两年内,土豆网和优酷会联合还是分别购买?

顾永权: 目前,优酷和土豆网在内容购买方面有很大不同. 合并后,我们可以开始共享内容,并且我们将合并内容购买预算. 土豆和优酷的内容定位明显不同. 我们有共同的预算,我们有共同的购买. 由于我们的用户群和定位之间的差异,我们的推荐方法和定位方法是不同的,因此购买的内容也会有所不同.

SIG分析师赵春明: 土豆网管理层和董事所持股票是否有法定锁定期?您会对优酷损益表中无形资产的分配产生什么影响?

刘德乐: 土豆网上市前股东,董事,管理层所持股份的锁定期为180天.

徐铮: 就摊销而言,优酷将采用相同的模式,第一年为70%,第二年为20%,第三年为10%. 关于此次合并交易,我们将研究相应的摊销模型. 就马铃薯合并溢价的会计反映而言,大部分将反映在资产负债表的商誉中,另一方面,它将计入无形资产中. (Youran)

微博推荐|新浪官方微博>>更多

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/bofangqi/article-146426-1.html

-

-

裴诚

旅沪比这条船舰龄大点

如何清洁机械键盘的轴?

如何清洁机械键盘的轴? 映泰GK30进可乐、咖啡等腐蚀液体解决大法

映泰GK30进可乐、咖啡等腐蚀液体解决大法

打击互联网基金销售: 阿里腾讯和京东都已部署

打击互联网基金销售: 阿里腾讯和京东都已部署 千千静听百度音乐版8.3.6最新正式版

千千静听百度音乐版8.3.6最新正式版

演员杨洋加油