图解优酷土豆最新季报:扩张与利润

电脑杂谈 发布时间:2019-11-19 15:01:58 来源:网络整理

好吧,又到了技术蟹解读财报的时间了。昨天,优酷土豆集团公布了未经审计的2015年第一季度财报,我们就探讨下,视频领域第一位的财务表现。

一、营收增速与业务亮点

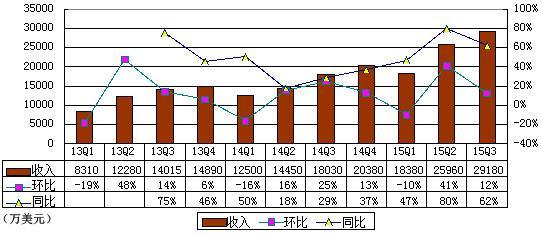

财报显示,2015Q1净收入为11.4亿元,较2014财年同期下降47%。非中国通用会计准则净收入为10.6亿元,较2014财年同期下降51%。

这一增长在互联网广告领域还算不错的。

2014年,优酷土豆完成推进多屏战略优酷土豆2014年财报,并在内容、带宽等方面加强了投入。这一些投资带给的效果,也是直接表现在业绩里,同比下降51%,连续四个季度实现营收推动。

2015年第一季度广告净利润为8.927亿元,较2014财年同期减少43%,同时新增冠生园、58、快的等106家广告主,超过公司早前公布的广告净收入高预期值。

广告营收并不是优酷财报的最大亮点,优酷营收的看点是——用户业务营收了1.208亿元,较2014年同期增加706%。增长主要源于客户业务的接受度日渐下降,表现在会员基数的下降,互动娱乐业务付费客户的下降和顾客平均消费的下降。

除了用户业务营收之外,优酷的移动收入,表现也值得一提:第一季度移动端收入占比达到40%,在今年年初占比仅仅只有10%,同比下降低于200%。优酷土豆从PC时代向多屏时代的变革只是效果不错,抓住了移动的机遇,相信这个占比很快能够达到50%,甚至更高。

二、扩张与投资的损失:亏损

业绩增长之余,优酷土豆的营收也在缩减——2014年第一季度亏损1.76亿,2015年同期则营收了5/17亿。

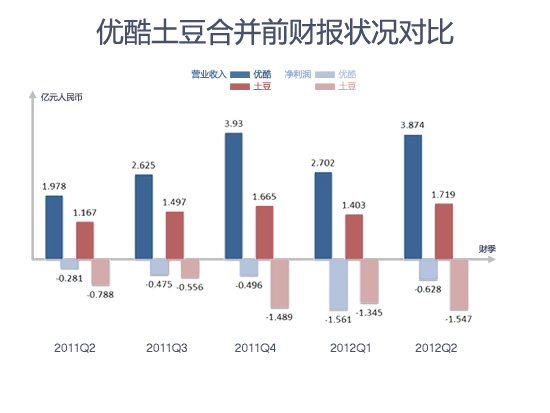

亏损,源于投资与扩张,从2014年开始,优酷土豆持续加强对内容的投入。第一季度带宽费用于为3.068亿元,占公司非中国通用会计准则净收入的29%,同比下降了52%。增长主要源于流量的减少和视频内容的清晰度提升。

第一季度内容费用为6.69亿元,占总额的59%,而2014财年同期为46%。按非美国通用会计准则推导2015Q1内容费用为6.201亿元,占非美国通用会计准则净收入的59%,而2014财年同期占比为46%。

内容成本环比下降了105%,增长主要源于为支持新业务演进而扩展了视频内容库。

当然,优酷土豆集团似乎并不满足于内容与带宽上的投资,它在运营方面也在再次加强投入优酷土豆2014年财报,人才、研发与行业销售方面,各项费用,分别下降了80%、73%、72%,运营费用总体增长了74%。

这些成本的减少,幕后是优酷土豆集团将战略重心放到发展UGC和PGC、自制内容等方面,进一步提高了对版权内容的依赖性。此举也大大提高了差异化竞争的素质,最新数据显示,网生内容尚未贡献了全网50%以下的流量。版权购买内容与网生自生内容5:5的比例,也是个不错标的。

三、想象力

根据优酷土豆集团的营收披露信息,阿里已经变成优酷土豆集团机构最大股东。今年开始,阿里开始对阿里影业进行了资产重组,伴随着阿里作为优酷机构最大股东,阿里影业、阿里集团与优酷土豆集团的业务合作也将更加更有想象力。

去年4月28日,优酷土豆宣布获得阿里巴巴和云峰基金12.2亿美元战略投资,阿里持股比例16.5%,云峰基金持股比例2%,合计18.5%。截至2015年3月底,优酷土豆最大机构股东名为阿里旗下,持股超过20.7%。

截至2015年3月底,阿里持股优酷的20.7%已经超越了优酷土豆董事局主席古永锵本人的18.1%,但是依然不及管理层整体持股比例22.9%。

值得注意的是,古永锵持有的是B类股,投票权4:1,阿里持有的股票为A类股,也就是说,古永锵拥有近一半的投票权,依旧牢牢控制着优酷土豆集团。阿里注资优酷土豆集团与古永锵依旧掌控投票权,只能表明,阿里与优酷土豆集团的利益捆绑更加紧密了,并且,马云只是充分坚信古永锵与他的管理团队的。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/bofangqi/article-130620-1.html

-

-

吴荣

英语系毕业也只能如此

-

-

谭峭

-

连田田

超期待哦

裹挟人类的良知