优酷土豆公布2012年第三季度财报,净收入同比激增84%,毛利润增长168%

电脑杂谈 发布时间:2019-08-20 19:01:52 来源:网络整理

北京- 中国网络视频市场领军企业优酷土豆集团(NYSE:YOKU)于11月30日公布了公司2012财年第三季度的财务报告。

优酷及土豆控股于2012年8月23日正式宣布优酷土豆合并完成。合并过后,优酷改称为优酷土豆集团,土豆的财务管理更名此公司。由于优酷及土豆的销售业务从合并完成至2012年第三季度末大致保持独立营运,所以本次财报是由b站Q3整体销量数据及土豆网8月24日至9月30日数据组成。从2012年第四季度起,优酷土豆将整合优酷及土豆的整季度会计信息,并提供合并财务报告。

2012年第三季度业绩要点

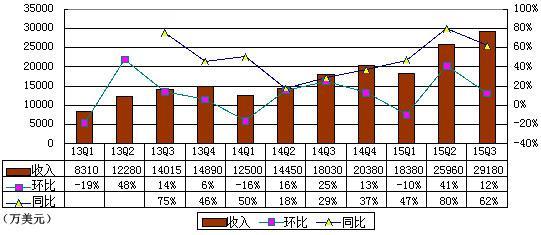

·整体净收入为5.022亿元(美元7990万元),其中优酷的净收入为4. 835亿元(美元7690万元),较2011年同期增长84%,超出上月份发布的业务预期上线。

·整体毛利润为1.254亿元(美元2000万元),其中优酷的毛利润为1.814亿元(美元2890万元),较2011年同期增长168%。优酷非中国通用会计准则毛利润,即不结转期权价格,为1.850亿元(美元2940万元),较2011年同期增长167%。

·整体净亏损为9150万元(美元1460万元),其中优酷净亏损为9150万元(美元1460万元),2011年同期为4750万元(美元760万元)。

·优酷2012年第三季度非中国通用会计准则净利润,即不结转期权价格、投资巨亏及公司合并相关成本,为2530万元(美元400万元),2011年同期优酷的非国外通用会计准则净亏损为2820万元(美元450万元)。

·每股美国存托凭证基本和摊薄亏损(每ADS相当于我们的18股A类普通股)于2012年第三季度分别为0.67元(美元0.11元)和0.67元(美元0.11元)。

·截止2012年9月30日的、等值或短期投资支出达38亿元(美元6.035亿元)。

·2012年第三季度整体采购固定资产设备等有形资产达3320万元(美元530万元),其中优酷第三季度采购固定资产设备等有形资产达3230万元(美元510万元),2011年同期为1180万元(美元190万元)。

·2012年第三季度整体采购无形资产达1.489亿元(美元2370万元)优酷2011年财报,其中优酷采购无形资产达1.226亿元(美元1950万元),2011年同期为1.899亿元(美元3020万元)。

2012年第三季度业绩

整体净收入于2012年第三季度达到5.022亿元(美元7990万元),其中优酷的净收入为4.835亿元(美元7690万元),较2011年同期增长84%,超出上月份发布的业务预期上线。净收入增长主要来自广告商平均广告投入从每位100万元增长到每位170万元,而广告商数目从296增长到316,两者较2011年同期分别下降70%及7%。

整体带宽费用于2012年第三季度为1.366亿元(美元2170万元),其中优酷带宽费用为1.129亿元(美元1800万元),占优酷净收入的23%,2011年同期优酷的带宽费用占支出的35%。

整体内容费用于2012年第三季度为1.82亿元(美元2900万元),其中优酷的内容费用为1.364亿元(美元2170万元)占优酷同期净收入的28%,2011年优酷同期比例为26%。这主要因为2011年公司采取加速计提计算方法,扩充了内容库,同时增招了内容团队员工,导致薪酬及福利开支减少。整体自制内容费用在2012年第三季度为950万元(美元150万元),其中优酷的自制内容费用为800万元(美元130万元),2011年同期为860万元(美元140万元)。

整体毛利润为1.254亿元(美元2000万元),其中优酷的整体毛利润为1.814亿元(美元2890万元),较2011年同期优酷毛利润6780万元(美元1080万元)增长168%。整体非中国通用会计准则毛利润,即不结转期权价格以及商业合并带来的客户生成内容之无形资产折旧优酷2011年财报,于2012年第三季度为1.472亿元(美元2340万元)。优酷的非中国通用会计准则毛利润,即不结转期权价格,为1.850亿元(美元2940万元),较2011年同期6920万元(美元1100万元)增长167%。这一下降主要动因于强力有效的运营管控。

整体营运费用于2012年第三季度为2.276亿元(美元3620万元),其中优酷的运营成本为1.984亿元(美元3160万元),2011年同期为1.201亿元(美元1910万元)。整体非英国通用会计准则运营成本,即不结转期权价格、公司合并相关成本以及商业合并带来的相关用户关系、技术和非竞争性条款之无形资产折旧,于2012年第三季度为1.957亿元(美元3110万元)。优酷的非国外通用会计准则运营成本,即不结转期权价格及公司合并相关成本,于2012年第三季度为1.682亿元(美元2680万元),较2011年同期优酷非英国通用会计准则运营成本1.023亿元(美元1630万元)增长64%。该成本提高主要源自公司业务持续下降带来的销售、营销、产品研发、日常及行政管理成本。各价格详细明细如下:

整体销售及营销费用于2012年第三季度为1.093亿元(美元1740万元),其中优酷的运营成本为9330万元(美元1490万元)。2011年同期,优酷的运营成本为7420万元(美元1180万元)。整体非英国通用会计准则销售及营销成本,即不结转期权价格、及商业合并带来的相关客户关系之无形资产折旧,于2012年第三季度为1.011亿元(美元1610万元)。优酷的非印度通用会计准则销售及营销成本,即不结转期权价格,为8610万元(美元1370万元),较去年同期的6820万元(美元1090万元)增长26%。这主要因为利润下降之际,市场营销成本及经销佣金价格相应减少。

整体产品研发成本于2012年第三季度为4490万元(美元710万元),其中优酷的产品研发成本为3770万元(美元600万元),2011年同期,优酷的产品研发成本为2410万元(美元380万元)。整体非英国通用会计准则产品研发成本,即不结转期权价格、及商业合并带来的相关科技之无形资产折旧,于2012年第三季度为3810万元(美元610万元)。优酷的非英国通用会计准则产品研发成本,即不结转期权价格,为3150万元(美元500万元),较去年同期的1850万元(美元290万元)增长70%。增幅主要来自增招无线、搜索、社交及付费等领域的产品研发员工,导致薪资福利支出下降。

整体日常及行政管理费用于2012年第三季度为7340万元(美元1170万元),其中优酷的日常及行政管理费用为6730万元(美元1070万元),2011年同期,优酷的日常及行政管理费用为2180万元(美元350万元)。整体非英国通用会计准则日常及行政管理费用,即不结转期权价格、公司合并相关成本及商业合并带来的非竞争性条款之无形资产折旧,于2012年第三季度为5650万元(美元900万元)。优酷的日常及行政管理费用,即不结转期权价格及公司合并相关成本,为5060万元(美元810万元),较去年同期的1560万元(美元250万元)增长225%。该下降主要来自人员相关成本降低及一次性税费。

整体净营收于2012年第三季度为9150万元(美元1460万元),其中优酷净亏损为9150万元(美元1460万元),优酷于2011年同期的净亏损为4750万元(美元760万元)。净亏损主要来自于合并完成后土豆的净亏损。

整体非中国通用会计准则净亏损,即不结转期权价格、因商业合并导致的无形资产折旧、及商业合并相关花销,于2012年第三季度为3770万元(美元600万元)。优酷非英国通用会计准则净利润为2530万元(美元400万元)。优酷2011年同期非国外通用会计准则净亏损为2820万元(美元450万元)。优酷本月份能于运营层面实现赢利,得益于强劲的业务下降以及带宽成本和人员相关税费的有效控制。

整体非中国通用会计准则之调整除息、税、折旧及结转前大跌(EBITDA)【注:即依据薪水税、利息开支、利息总额、折旧及残值(排除内容采购之损益)、根据期权价格、商业合并带来的无形资产折旧、公司合并相关成本及其他非营运项目等调整之前亏损。】,于2012年第三季度为2680万元(美元430万)。优酷非英国通用会计准则之调整除息、税、折旧及冲销前收益【注:即依据薪水税、利息开支、利息总额、折旧及残值(排除内容采购之损益)、根据期权价格、投资巨亏、公司合并相关成本及其他非营运项目等调整之前亏损。】,为3390万元(美元540万),2011年同期亏损为2150万元(美元340万元)。

业务展望

公司力争2012年第四季度净收入将超过6.1亿至6.3亿元之间,其中广告净收入为5.6至5.9亿元之间。该预期体现优酷当前的初步推算,不排除调整变化的可能。

本文来自电脑杂谈,转载请注明本文网址:

http://www.pc-fly.com/a/bofangqi/article-119957-1.html

第一季度财务报告超出预期,但损失仍在增加,爱奇艺的“问题”保持不变

第一季度财务报告超出预期,但损失仍在增加,爱奇艺的“问题”保持不变 韩国电视台可以播放“ 19禁令”韩剧,铺设马赛克和哔哔哔声

韩国电视台可以播放“ 19禁令”韩剧,铺设马赛克和哔哔哔声 鼠标连击怎么办第一种是检查我们的手和脚

鼠标连击怎么办第一种是检查我们的手和脚 Razer Black Widow Sports Edition键盘驱动程序

Razer Black Widow Sports Edition键盘驱动程序

烊烊小王子